背景分析

新加坡燃油市场供应依旧紧张,高低硫价差高位、高硫船燃对低硫替代作用增强,发电需求逐步向旺季过度,需求平稳回暖。

后市展望

成本端支撑依然较强、燃油基本面平稳向好,短期燃油预计震荡偏多运行为主。

研报正文

一、市场行情

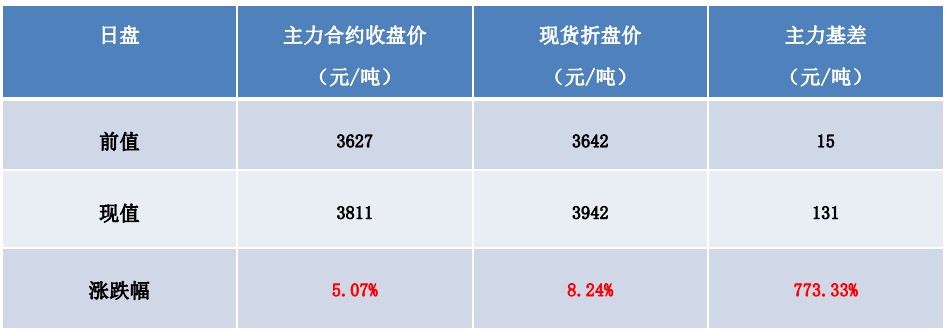

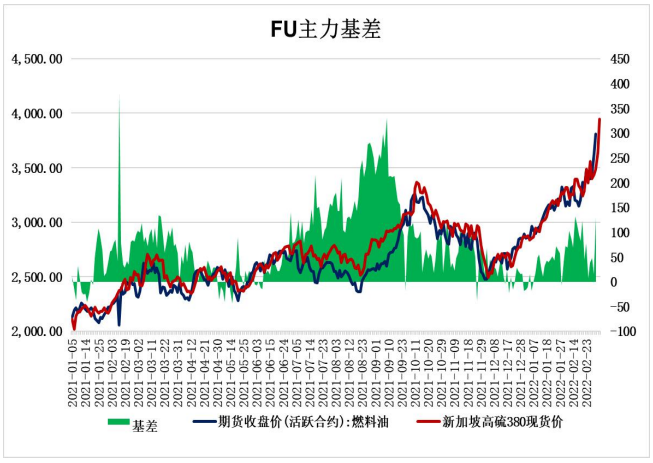

期货行情:

主力基差:

二、多空分析

利多:

1、俄乌战争局势依然严峻,西方对俄制裁进一步加码,短期风险事件预计对成本端原油提供持续支撑。

2、北半球仍处于冬季大范围低温天气,日本、韩国等采购低硫燃油发电需求仍处于传统旺季。

3、西方炼厂开工率偏低,叠加原油供给偏紧,预计新加坡高低硫燃油供给依旧紧张。

4、高低硫价差高位,高硫燃油在船用油方面对低硫燃油的替代作用明显。

利空:

1、中东、南亚采购高硫燃油发电目前仍处于淡季,高硫燃油发电需求有效启动依然需要等待时日。

2、伊核协议有望达成,若伊朗原油、燃油回归,将对市场带来冲击。

主要逻辑:俄乌战争局势依然严峻,西方对俄制裁或将进一步加码,伊核协议或带来冲击,但成本端原油依然强劲仍将支撑燃油,叠加燃油自身基本面平稳回暖,燃油价格中枢预计维持高位。

风险点:俄乌局势缓和,伊核协议取得有效进展。

三、基本观点

基本面:

俄乌局势持续升温,但伊核协议有望达成,成本端原油支撑或略有回落。

新加坡燃油市场供应依旧紧张,高低硫价差高位、高硫船燃对低硫替代作用增强,发电需求逐步向旺季过度,需求平稳回暖。

基差:新加坡380高硫燃料油折盘价3942元/吨,FU2205收盘价为3811元/吨,基差为131元,期货贴水现货;偏多。

库存:截止2月24日当周,新加坡高低硫燃料油2137万桶,环比前一周大幅减少11.44%,库存回落至5年均值下方;偏多。

盘面:价格在20日线上方运行,20日线向上;偏多。

主力持仓:主力持仓净多,空翻多;偏多。

结论:成本端支撑依然较强、燃油基本面平稳向好,短期燃油预计震荡偏多运行为主。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号