行情复盘

3月4日,据统计铝期货主力持仓呈现多减空增局面。

策略提示

预计沪铝以震荡向上趋势为主。

背景分析

截止至2022年03月3日,电解铝社会库存总计108.8万吨,较上一日增加0.6吨。

研报正文

俄乌局势

当地时间3月3日,俄乌第二轮会谈结束,俄乌双方就临时停火建立人道主义通道达成一致。双方近期将围绕建立人道主义走廊保持沟通和合作。

俄罗斯外长拉夫罗夫表示,俄罗斯已准备好同乌克兰、同欧洲国家讨论关于安全保障的问题。

拉夫罗夫指出,俄罗斯和乌克兰达成的和平协议里必须包括乌克兰销毁所有威胁俄罗斯武器的条款。

俄罗斯和乌克兰双方都发布消息称,可能在7日举行俄乌第三轮谈判。但是俄乌发布的消息还是稍有区别的。

根据经济学人智库分析报告,乌克兰战争今年将给全球经济造成至少4000亿美元损失。由于俄罗斯对乌克兰采取特别军事行动产生的经济影响,全球经济增长将遭重创,而欧洲国家受到的冲击最大。

美联储表态

美联储主席鲍威尔重申有望在本月开启加息周期,以遏制通货膨胀,尽管俄乌战争意味着该行将“谨慎”行动。

他表示:“我确实认为,继续按我们在俄乌战争前的想法行事是合适的,那就是在3月会议上加息,并在年内继续上调,在眼下这个非常敏感的时刻,我认为合适做法是谨慎实施政策,因为情况太不确定,我们不想加剧不确定性。”

鲍威尔还指出,如果地缘政治风险的增加使投资减少或导致消费者减少支出,那么俄乌战争正在对通货膨胀和经济增长造成风险。

他还指出,汽油价格上涨通常也会使家庭预算受到影响,能源价格是否继续上涨取决于“即将发生的事件”。

欧元区2月CPI初值同比升5.8%,续创历史新高,预期升5.4%,前值升5.1%;环比升0.9%,预期升0.6%,前值升0.3%。

库存

截止至2022年03月4日,上海期货交易所电解铝库存为345,207吨,较上一周增加9,315吨。

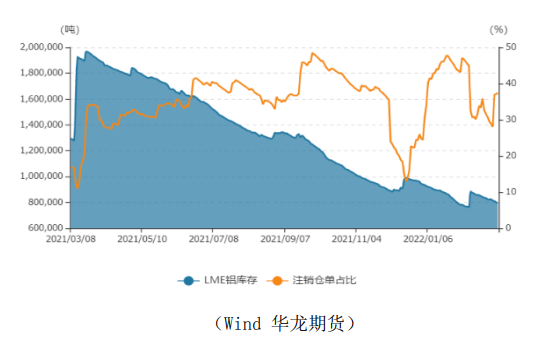

3月4日,LME铝库存为794,150吨,较上一交易日减少6,950吨,注销仓单占比为37.39%。

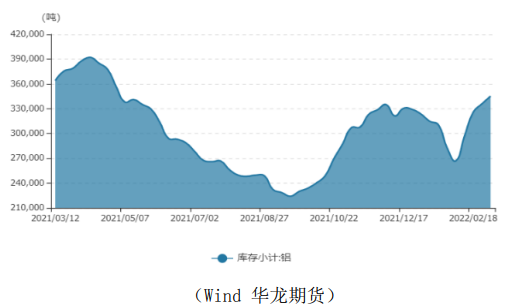

截止至2022年03月3日,电解铝社会库存总计108.8万吨,较上一日增加0.6吨;上海地区9.8万吨,无锡地区39.8万吨,杭州地区4.8万吨,佛山地区25.8万吨,天津地区6.3万吨,沈阳地区0.1万吨,巩义地区16.9万吨,重庆地区0.6万吨。

供应

俄罗斯是全球最大的铝供应国之一,到目前为止,美国的制裁还没有针对俄罗斯铝业。

俄铝在港交所公告,由于黑海及周边地区不可避免的物流及交通挑战,不得不暂时关闭位于乌克兰Nikolaev地区的Nikolaev氧化铝精炼厂的生产。

据SMM数据统计,俄铝在乌克兰的Nikolaev精炼厂产能为170万吨/年,乌克兰Nikolaev氧化铝精炼厂是俄铝第二大氧化铝精炼厂(爱尔兰的Aughinish精炼厂产能200万吨/年),贡献了俄铝2019年786万吨氧化铝产量的21.5%。该氧化铝厂关闭或对使俄铝的电解铝生产原料造成短缺。

俄铝2021年全年电解铝产量374万吨,产量占全球比重约5.6%;若欧美对俄铝实施制裁,将对海外电解铝的短期供给造成冲击。同时受天然气、电力价格快速上涨等因素影响,欧洲多家铝冶炼厂出现了一定规模的减产。

宏观策略

郑州发布“稳楼市”19条措施,提出支持合理住房需求、改善住房市场供给、加大信贷融资支持、推进安置房建设和转化、优化房地产市场环境。

2022年已经有超过10个城市出现购房首付比例下降的现象:温州市、南通市、佛山市、重庆市、赣州市、菏泽市等地区部分银行下调首套房首付比例,福州市、晋中市、南宁市、北海市下调公积金购房首付比例。

逻辑分析

俄乌之间已进行两轮谈判,但是局势仍然紧张。美联储主席鲍威尔表示,美联储若继续推进其(提高)利率和(缩减)资产负债表的计划,那将是适宜的。

俄铝关停位于乌克兰的氧化铝精炼厂,受天然气、电力价格快速上涨等因素影响,欧洲多家铝冶炼厂继续出现减产。

LME铝库存仍然处于历史地位,欧洲电解铝供给仍然偏紧。

多地下调个人住房贷款首付比例,房地产市场销售的底部或将形成。沪铝库存、电解铝社会库存继续回升。

LME铝继续刷新历史新高。预计沪铝以震荡向上趋势为主。

风险提示:俄乌局势超预期,美联储政策超预期,铝需求变化超预期。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号