行情复盘

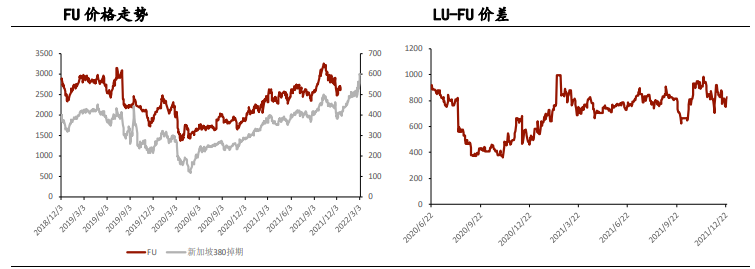

FU2205合约在3月4日录得3778元/吨,周涨幅为9.73%;LU主力合约3月4日录得5050元/吨,周涨幅为12.37%。

操作建议

预计燃油价格短期的单边驱动依然主要来自于原油,短期维持震荡观点。

研报正文

行情回顾

上一周高低硫燃料油价格,主要还是受成本端原油价格提振的影响。FU2205合约在3月4日录得3778元/吨,周涨幅为9.73%;LU主力合约3月4日录得5050元/吨,周涨幅为12.37%。

基本面评述

1、供应端较为稳定

由于IMO2020限硫政策的因素,市场预估高硫燃料油的需求量和价格将维持低位,因此炼厂主动减少生产高硫燃料油,转向低硫燃料油。而我国也适时推出了低硫燃料油的退税政策,鼓励各大炼厂生产低硫燃料油。

目前,2022年国内第一批低硫燃料油出口配额已经下放,共计下放650万吨。其中中石化384万吨,中石油203万吨,中海油50万吨,中化工3万吨,浙石化10万吨。2021年第一批出口配额为500万吨,2022年首批配额增加了150万吨,增幅在30%。

2022年国内首批低硫燃料油出口配额的增加也是表明了国内低硫燃料油产量稳步增长的趋势。如果炼厂的生产及出口量超预期,不排除会根据需求适时继续下放的可能性。

目前,OPEC+各产油国将开始逐步增加原油产量,中重质原油产量的上涨意味着生产高硫燃料油的原料产量的增加,高硫燃料油在未来的几个月内供应也将迎来小幅增加。

目前,相关美伊两国的谈判再度回归大家的视野,还需密切关注两国关于谈判的相关动态,或在短期内带来扰动。

2、船用油市场稳步运行

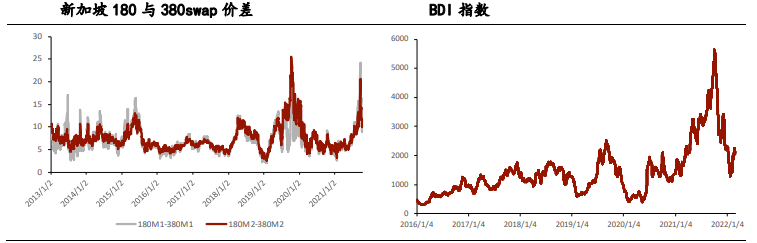

需求端,当前整体的船燃需求基本保持稳定,近期由于俄乌紧张地缘局势等因素的影响,BDI指数有所回升,但港口拥堵现象短期内难以缓解。

前期安装脱硫塔装置的船只以及一部分以燃料油为原料的炼厂将继续支撑高硫燃料油的需求。

在发电用料上,随着气温的逐渐回升,需求过将由日韩、欧洲等国向中东国家转换,油种也将从低硫燃料油向高硫燃料油切换,后期高硫燃料油的价格或将稍强于低硫燃料油。

3、库存暂时无显著压力

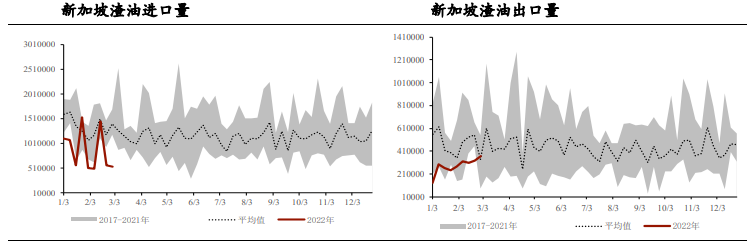

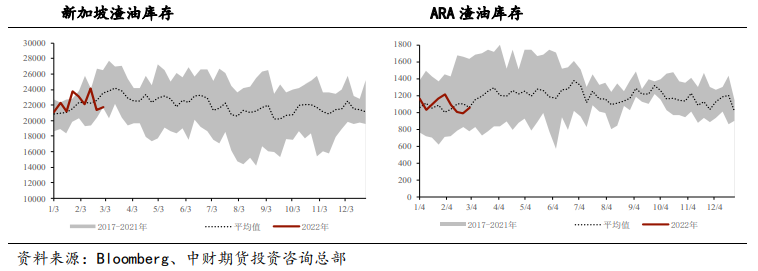

库存方面,2022年3月2日的一周,新加坡渣油库存2173.8万桶,比前周增加了36.8万桶,增幅为1.72%。3月3日,ARA地区渣油库存环比上涨6.8万吨,录得105.5万吨,环比增幅为6.89%。

2月28日,富查伊拉地区重油库存一周下降了67.9万桶,录得977.3万桶,降幅为6.5%。据消息人士称,在富查伊拉港供应充足的市场为买家带来了充足的高硫燃料油库存。

目前,仅富查伊拉港库存录得一定下降,新加坡和ARA两地库存均录得不同程度的上涨,库存端暂无显著压力。

市场每日跟踪

观点总结

目前,仅富查伊拉港库存录得一定下降,新加坡和ARA两地库存均录得不同程度的上涨,库存端暂无显著压力。

高硫燃料油方面,随着中重质原油产出的增加,将带来高硫燃料油供应的小幅上涨。

近期,关于伊朗的核谈判产生了一定的进展,关注伊朗谈判最新进展。

船用油市场需求较为稳定,近期虽然因为紧张的地缘局势等因素令BDI指数有所回升,但港口拥堵现象仍在持续。

发电用料上,随着气温的逐渐回升,需求将由日韩、欧洲等国向中东国家转换,油种也将从低硫燃料油向高硫燃料油切换,后期高硫燃料油的价格或将稍强于低硫燃料油。

预计燃油价格短期的单边驱动依然主要来自于原油,短期维持震荡观点。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号