研报正文

基本面

供需:

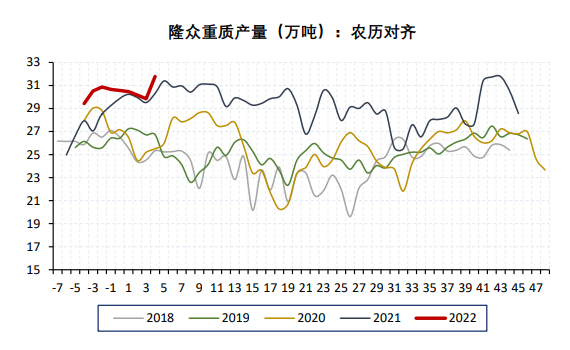

上周纯碱产量57.62万吨,上一周55.65万吨,环比+3.54%。其中重碱产量31.78万吨,上一周29.85万吨,环比+6.47%;轻碱产量25.84万吨,上一周25.8万吨,环比+0.16%。

纯碱整体开工率87.77%,上一周84.77%,环比+3.00%;12家百万吨企业整体开工率88.20%,上一周83.41%,环比+4.79%。

需求:

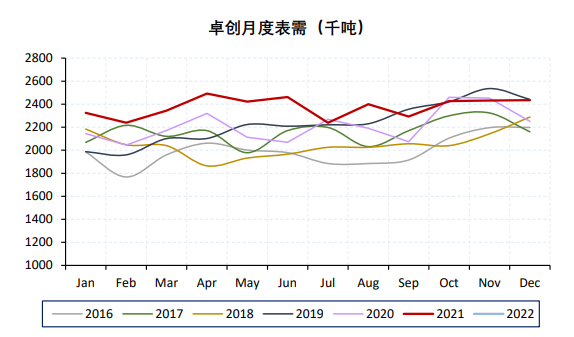

国内玻璃生产线在剔除僵尸产线后共计297条(5887.05万吨/年),其中在产261条,冷修停产37条,浮法产业企业开工率为87.54%,产能利用率为88.43%。

库存:

上周纯碱厂库129.66万吨,上一周139.86万吨,环比-7.29%;其中重碱库存75.63万吨,上一周82.41万吨,环比-8.23%;轻碱库存54.03万吨,上一周57.45万吨,环比-5.95%。

价格:

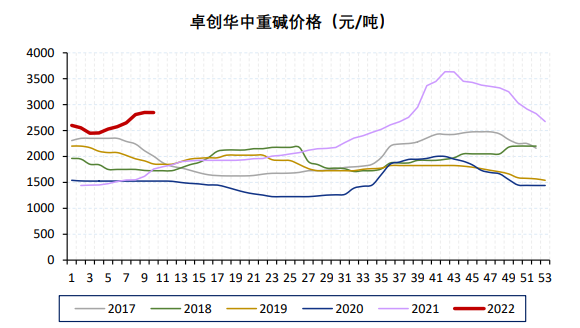

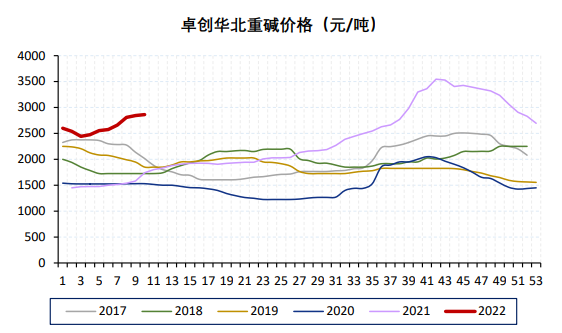

华北重碱2875元/吨,上一周2875元/吨,环比持平。华北轻重价差175元/吨。

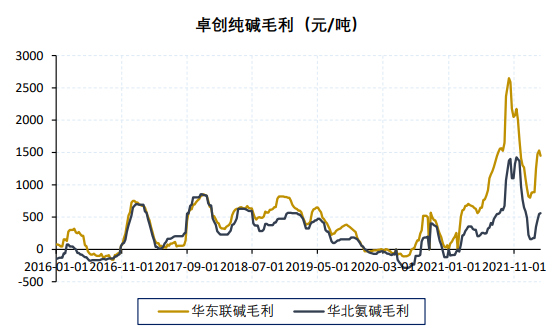

利润:

卓创华东联碱毛利1450元/吨;华北氨碱毛利560元/吨。

观点

纯碱库存继续有效去化,企业订单维持半月左右。伏法玻璃旺季仍然可期,三四月光伏玻璃预计陆续投产,同时外需提供一定支撑。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号