期货市场

昨日沪铜夜盘低开向下,整日窄幅震荡,最终收跌1.11%于71940元/吨,跌幅为810元/吨,价格重心较前一日下滑900元/吨。

风险提示

短期沪铜走势受地缘政治影响及外盘带动,预计走宽幅震荡行情,俄乌局势尘埃落定前不确定性极高。

研报正文

行情综述

昨日沪铜夜盘低开向下,整日窄幅震荡,最终收跌1.11%于71940元/吨,跌幅为810元/吨,价格重心较前一日下滑900元/吨。

俄乌局势出现一定缓和,市场紧张情绪有一定减弱,原油价格重挫,青山集团表示已调配到足够现货进行交割,未停止交易的部分沪镍合约跌停,带领有色板块普跌,沪铜昨日继续下跌。

宏观、行业要闻

(一)宏观:

1、乌克兰执政党首次对国家中立地位作出表述:乌不可能在未来几年加入北约;乌克兰总统泽连斯基表示希望与俄罗斯总统普京展开直接对话,乌方准备作出一些妥协。

2、德国年内仍会按计划关闭现有核电站。

(二)行业:

1、青山集团回应,将用旗下高冰镍置换国内金属镍板,已通过多种渠道调配到充足现货进行交割。

2、力拓(RioTinto)正努力通过与俄罗斯保持稳定的关系,避免其位于蒙古的大型Oyu Tolgoi铜金矿面临新的挑战,因为该公司寻求确保该矿的燃料和其他商品供应。

基本面数据图表

分析及观点

宏观:

俄乌局势有所缓和,乌克兰对国家中立地位做出表述,泽连斯基表示愿意做出一些妥协并与普京直接对话,市场避险情绪大幅下滑,全球股市普涨,原油价格大幅走低。

美元指数在昨日高位下落跌1.06%,目前围绕98一线震荡。

供应:

国内1-2月进口铜矿砂及精矿进口同比增加10.2%,2月国内电解铜产量较同比增加7.4%,整体看目前铜供应不差。

矿端智利1月产量、2月出口额数据同比均有所落后,外加秘鲁Las Bambas矿运输道路又遭封锁,可能引发市场对矿端减产的预期。

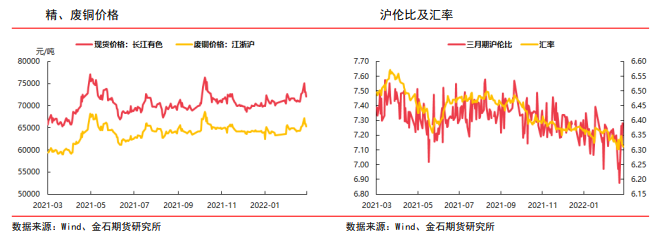

废铜受40号文影响供应吃紧。

库存:

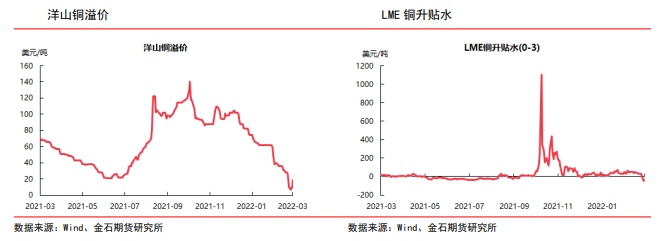

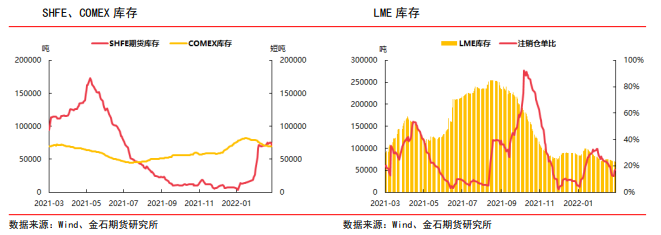

全球显性库存仍处于低位,LME铜持稳在7万一线,昨日LME铜库存增2275吨至71875吨,注销仓单比小幅回升。

上期所铜上周继续累库,库存再增8928吨至167951吨,但累库速度近两周明显放缓,昨日铜期货仓单减3994吨至70602吨。

需求:

下游消费暂仍维持清淡,高铜价对消费也形成抑制,但市场对消费旺季到来有预期,政府工作报告中对基建、新能源、房地产行业均有支持,也提升了铜消费预期。

现货:

昨日铜期价继续弱势运行,吸引下游企业逢低补货。下周逢交割换月,贸易商有一定补货意愿,询价较积极。

上海金属网1#电解铜报价71920-72240元/吨,均价72080元/吨,较前交易日下跌1000元/吨,对2203合约报升140-升180元/吨。

观点:

短期沪铜走势受地缘政治影响及外盘带动,预计走宽幅震荡行情,俄乌局势尘埃落定前不确定性极高,建议空仓观望。

中长期看沪铜预计受美联储收紧流动性及世界经济增速下降影响重心下移。

关注:俄乌局势、美联储货币政策、全球显性库存情况、3月旺季下游消费。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号