背景分析

截止到2022年3月17日,新疆地区皮棉累计加工总量529.86万吨,同比减幅7.61%。其中,自治区皮棉加工量329.27万吨,同比减幅8.76%;兵团皮棉加工量200.59万吨,同比减幅5.66%。

后市展望

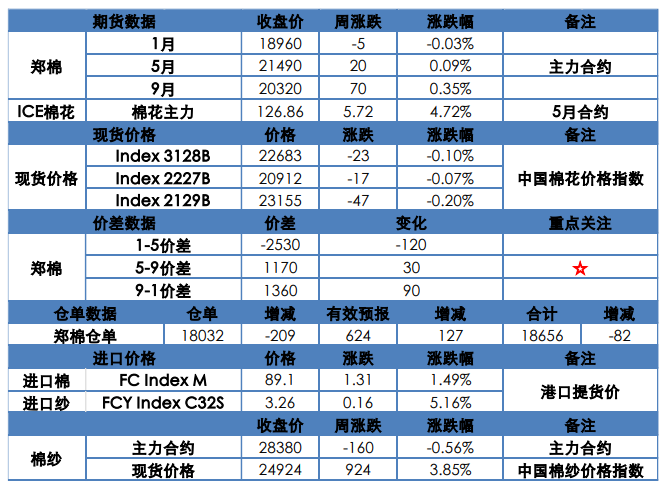

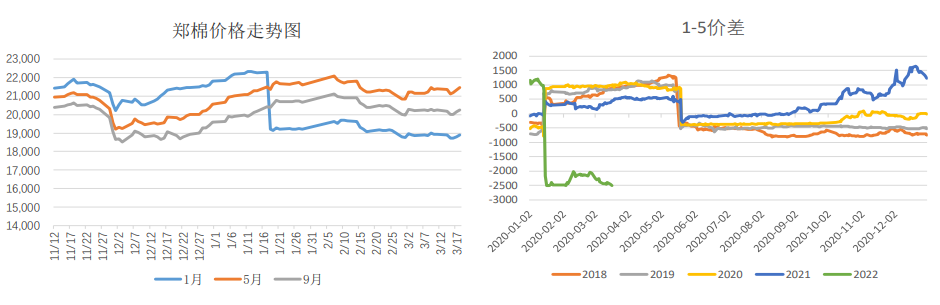

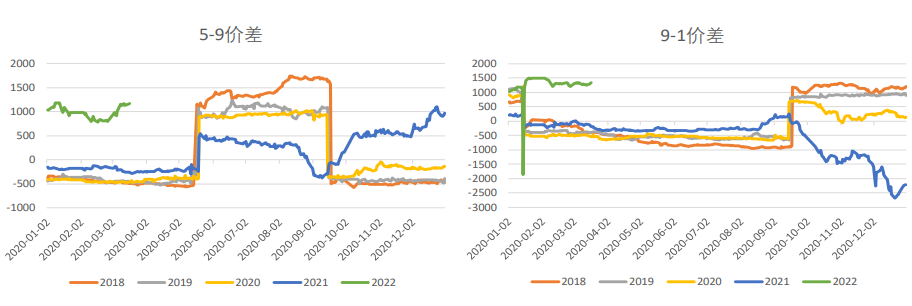

05合约期现价差逐渐收窄,5-9价差或将继续扩大,下方受到现货支撑,依旧受美棉价格影响被动抬升,外强内弱。

研报正文

国内重要资讯

1.截止到2022年3月17日,新疆地区皮棉累计加工总量529.86万吨,同比减幅7.61%。其中,自治区皮棉加工量329.27万吨,同比减幅8.76%;兵团皮棉加工量200.59万吨,同比减幅5.66%。

2.截止到2022年3月17日24点,2021棉花年度全国共有1070家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验,检验数量23883741包,检验重量539.41万吨。

其中,新疆:969家加工企业,检验数量23365265包,检验重量527.77万吨。内地:101家加工企业,检验数量518476包,检验重量11.64万吨。

3.据中国棉花信息网对全国棉花交易市场18个省市的154家棉花交割和监管仓库、社会仓库、保税区库存和加工企业库存调查数据显示,2月底全国棉花商业库存总量约540.84万吨,较上月减少14.61万吨,减幅2.63%,高于去年同期36.12万吨。

4.2月,春节长假后,纺织企业开机率不足,下游需求不佳,新增订单较少,纯棉纱线类产品销售不畅,低支纱成品价格略有上涨,精梳纱价格略有下跌。

具体看,纯棉纱KC32S和精梳JC40S月末成交价为29115元/吨和33250元/吨,较上月末分别上涨165元和下跌350元;涤纶短纤月末为7550元/吨,较上月末跌50元,粘胶短纤月末为13200元/吨,较上月上涨350元。

5.2022年2月,出疆棉总计发运14.73万吨,环比减少7.95万吨,减幅35%。从运输方式来看,铁路发运量降幅明显高于公路。

其中,通过公路发运12.68万吨,环比减少1.72万吨,同比增加6.11万吨,新疆专业仓储出疆棉通过铁路发运量总计2.05万吨,环比减少6.23万吨,同比减少26.94万吨。

国际重要资讯

1.美联储公布利率决议,宣布加息25个基点,符合市场预期。美联储预计,其政策利率可能在年底达到1.9%,2023年升至2.8%,并在2024年保持在该水平。随着央行寻求收紧金融条件以抑制通胀,资产负债表缩减也可能在5月份开始。

美联储主席鲍威尔在发布会上表示,不会让通货膨胀在经济中根深蒂固。尽管面临油价上涨,以及乌克兰局势可能带来的溢出效应的不确定性,美国经济依然非常强劲。

2.3月18日晚,习近平应约同拜登就中美关系和乌克兰局势等共同关心的问题交换了意见,两国元首认为,此次视频通话是建设性的,责成两国工作团队及时跟进,采取实际行动,争取中美关系重返稳定发展的轨道,为妥善解决乌克兰危机作出各自的努力。

3.目前本年度美棉recap包在2205合约升水1400-1800点不等,此外有少量新年度棉花成交;四季度船期巴西新棉M级在2212合约升水1800-1850点不等,本年度巴西棉M级在纽期2205合约升水1700-1800点不等,另听闻有少量新年度希腊棉成交。

4.截至3月3日,巴西2021/22年度新棉播种已完成,预计新棉采摘期为7-9月;2021/22年度巴西预期总产达282万吨,环比(271万吨)调增4.0%,同比增产19.5%;2022年2月巴西棉花出口约16.7万吨,环比(19.9万吨)减少16.1%,同比(23.6万吨)减少29.1%;2021年8月至2022年2月,巴西累计出口棉花120万吨;中国仍是巴西棉的最大出口国,2021年8月至2022年2月,累计出口至中国40.9万吨,累计占比34.2%。

5.2月份,越南棉花进口11.9万吨,环比(12.8万吨)减少7.1%,同比(10.2万吨)增加14.3%,其中外商直接投资纺企占当月进口量60%。从进口来源国看,巴西棉(3.7万吨)占比最高,约为30.9%;其他主要包括美棉(2.7万吨)占比23.1%和印度棉(2.2万吨)占比18.5%。

品种行情监测

整体观点

上周国内棉价稳中略涨,内外棉价差扩大。

当前国内部分棉企特价处理部分皮棉,但优质棉价格依旧坚挺,近期全国疫情频发,棉花发运受到影响,织厂整体开工率下降,由于能源价格大幅上涨,印染厂成本上升,短纤替代明显,混纺类差异化纱线需求强劲。

国际上,美联储确定加息25个基点,符合市场预期,美棉出口装运情况持续改善,美元指数下跌,中国对美棉的需求保持坚挺,印度纺织品出口大幅增加,周五的中美谈话整体利好。

短期05合约期现价差逐渐收窄,5-9价差或将继续扩大,下方受到现货支撑,依旧受美棉价格影响被动抬升,外强内弱。

技术面看,郑棉价格短期支撑21000,日线级别10日均线向上与30日均线相交,技术指标开始转强。

美棉近期走势强于郑棉,MACD金叉向上,10日均线向上抬头,下周或将上穿30日均线,近期走势同样转多。

近期关注美元指数情况、国内疫情情况、下游订单情况、种植面积情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号