背景分析

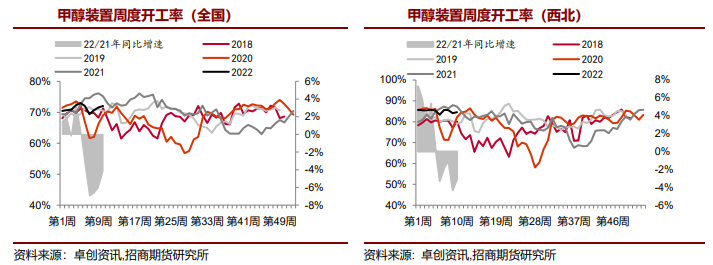

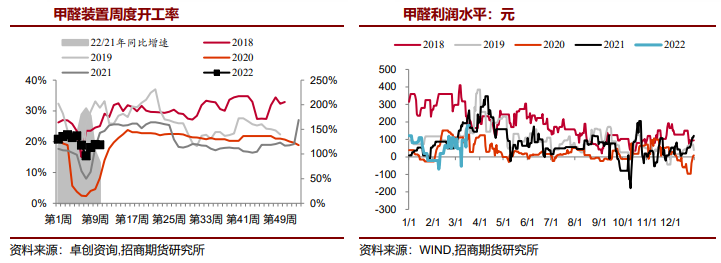

供应端来看,国内甲醇整体装置开工负荷为73.47%,较上周上涨1.43个百分点,较去年同期上涨0.62个百分点。

后市展望

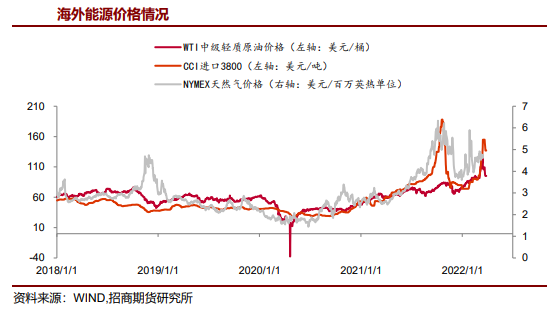

能源品驱动逻辑短时占主导,疫情持续发酵利空国内商品需求,港口偏低库存支撑,预计甲醇价格短期仍维持区间宽幅震荡。

研报正文

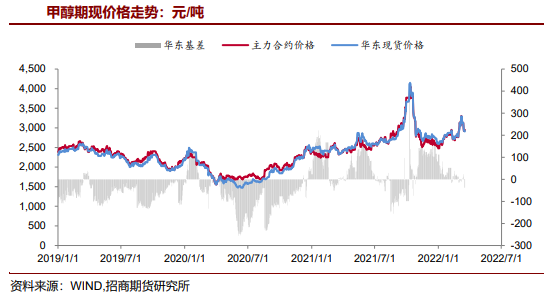

期现市场回顾

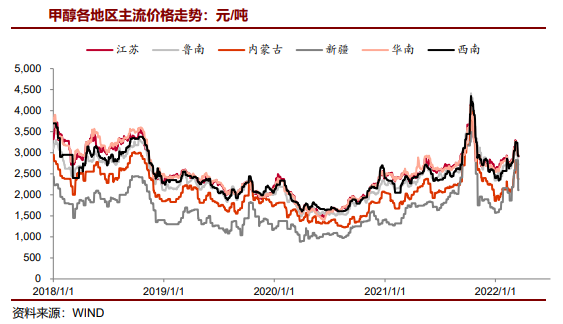

市场基本面信息

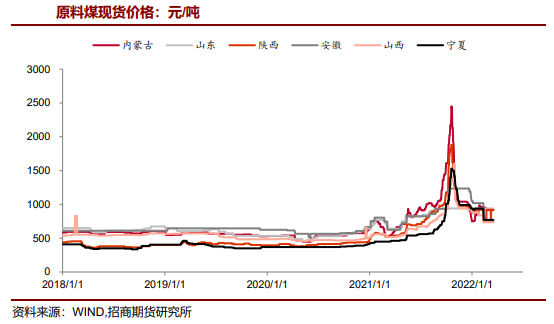

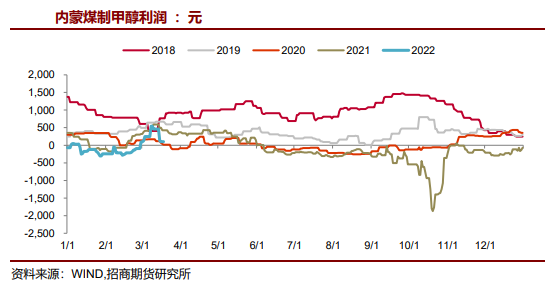

上周甲醇市场主要跟随成本端能源品价格波动,俄乌冲突的结果仍有反复,周后期煤油价格再度走强,甲醇期货再度拉升,但现货跟涨意愿不大,基差走弱。

供应端来看,国内甲醇整体装置开工负荷为73.47%,较上周上涨1.43个百分点,较去年同期上涨0.62个百分点。

周中西北、华东地区开工负荷上涨。国外装置供应稳定,伊朗地区负荷平稳,正常到港下预计3月下旬起进口环比回升。

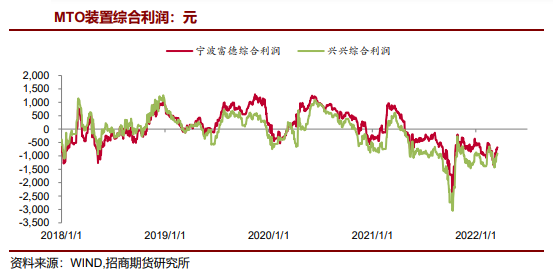

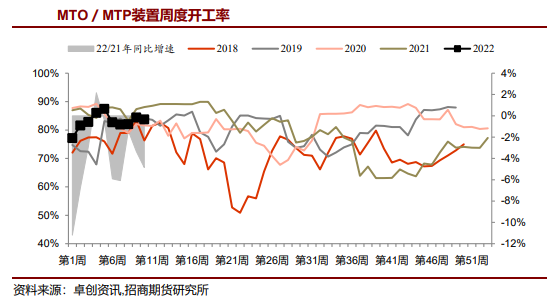

需求端,据卓创最新数据国内甲醇制烯烃平均开工负荷在83.8%,较上周期下降0.64个百分点。

本周部分MTO装置负荷有所提升,但青海盐湖装置停车。

港口库存在75.66万吨,环比上涨0.46万吨,涨幅在0.61%,同比下降13.92%。港口库存维持良性结构窄幅波动,后续到港增加二季度淡季下仍有累库预期。

市场数据跟踪

核心观点

能源品驱动逻辑短时占主导,疫情持续发酵利空国内商品需求,港口偏低库存支撑,预计甲醇价格短期仍维持区间宽幅震荡。

中期若宏观风险缓和,成本端下行,产业回归供需偏松逻辑后价格绝对高位仍将承压。

操作建议:05合约短线跟随能源品波动布局,09合约中期逢高偏空配。

风险提示:俄乌冲突持续超预期,煤炭价格大幅波动,到港不及预期。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号