期货市场

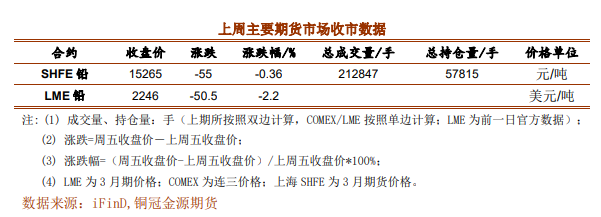

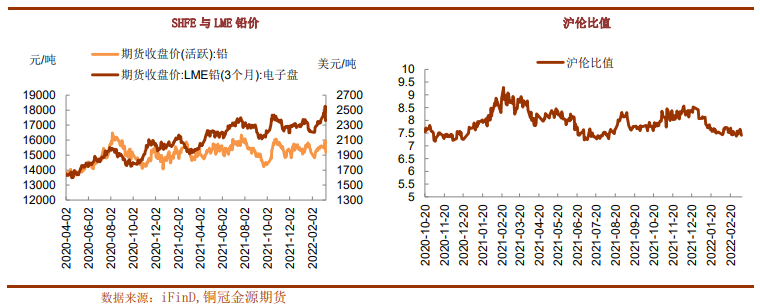

上周沪铅主力Pb2205期价探底回升,周初短暂跌破万五一线后反弹,最终收至15265元/吨,周度跌幅达0.36%。

背景分析

整体来看,受原料紧缺、财税新政、多地疫情导致运输受阻等影响,供应端存收缩预期,而下游临近淡季,但出口改善仍有部分提振。

研报正文

行情回顾

期货市场:

上周沪铅主力Pb2205期价探底回升,周初短暂跌破万五一线后反弹,最终收至15265元/吨,周度跌幅达0.36%。伦铅止跌震荡,最终收至2246美元/吨,周度跌幅达2.2%。

现货市场:

截止至3月18日,上海市场江铜、铜冠15135-15155元/吨,对沪期铅2204合约贴水50-30元/吨报价;江浙市场济金、江铜、铜冠、沐沦铅15135-15155元/吨,对沪期铅2204合约贴水50-30元/吨报价。

期铅延续震荡回升趋势,持货商报价随行就市,而因疫情对部分地区运输的干扰,下游企业更多的选择就地采购,贸易市场交投尚可。

基本面信息

据SMM调研,广东地区突发疫情并未对当地电解铅生产及运输产生明显影响,华南地区铅冶炼厂尚无停产计划,省内物流运输暂无影响。

SMM:上周原生铅冶炼厂周度三省开工率为51.83%,周环比下降1.36%。

冶炼厂生产恢复与减量并存。

河南地区,河南金利、豫光因原料偏紧等原因小幅减产,河南岷山电解铅已恢复生产,但尚未满产;灵宝新凌粗铅生产已完全恢复,电解铅周中开工,少量生产;河南柿槟上周末电解铅开工生产,预计下周产量将逐渐恢复正常。

湖南地区,湖南宇腾因处理原料等原因减少投料2-3天,小幅减产常;水口山金信维持正常生产小幅浮动提产;水口山志辉恢复满产。

云南地区,因矿供应维持偏紧,个旧地区同富、创源等冶炼厂仍无恢复计划,红铅有色维持小幅减产,其他冶炼厂生产暂时维持正常。

五省铅蓄电池企业周度综合开工率为73.05%,环比微降0.67%。

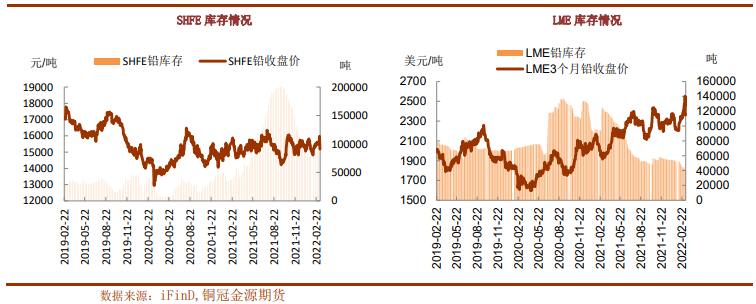

库存方面,截止至3月18日,LME库存报收38675吨,周度环比增加400吨。上期所铅库存环比减2226吨至104010吨。五地铅锭库存总量至11.68万吨,环比下降0.53万吨。

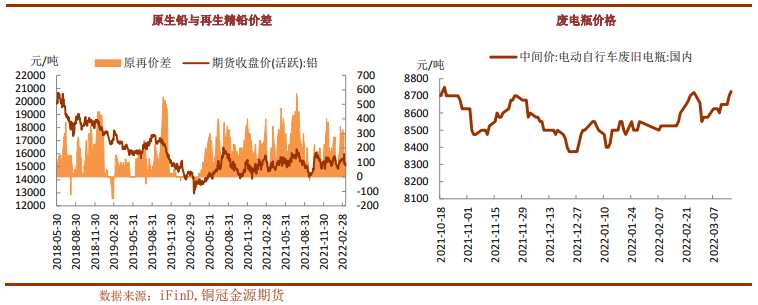

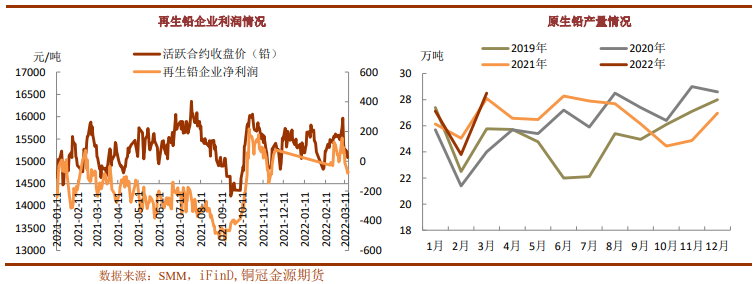

铅价低位运行,下游企业基本按需采购,加之再生铅流通货源趋紧,周内再生铅对原生铅出现倒挂情况,下游刚需回流至原生铅,另多地疫情影响加剧,并使部分地区铅锭物流受阻,仓库到货减少,同时下游企业更多的选择就近采购,也在一定程度上消耗仓库库存。

相关图表

逻辑观点

上周沪铅主力期价探底回升。

宏观面看,美联储议息会议宣布3月加息25bp,符合市场预期,靴子落地后市场担忧情绪暂缓。国内1-2月经济数据向好叠加政策层再度吹暖风,市场情绪向好,后半周金属多上涨。

基本面看,原生铅企业生产及检修并存,企业开工率环比小幅走低。再生铅方面,原料废旧电瓶维持偏紧,叠加财税政策及多地疫情影响运输,企业生产利润不佳且部分企业生产受阻。

需求端而言,蓄电池处于旺季转淡季阶段,终端消费走弱,经销商采购积极性下降,尤其电动自行车蓄电池企业板块,企业成品库存上升而调整生产。同时疫情加剧下,江苏个别企业因故停产。不过,汽车蓄电池及储能电池需求尚可,出口订单较好。

整体来看,受原料紧缺、财税新政、多地疫情导致运输受阻等影响,供应端存收缩预期,而下游临近淡季,但出口改善仍有部分提振。

周中,再生铅短暂出现倒挂,加之铅价低位,下游增加原生铅采购,社会库存再度出现降势,基本面有所改善,短期铅价或延续低位反弹,上方关注40日均线附近压力。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号