后市展望

远月合约盘面高升水,兑现本产季种植面积减少预期,以及国内油脂油料供应紧张预期,目前暂未出现实质性利好驱动,均有被证伪风险。

背景分析

当前基层上货速度一般,消费恢复并无亮眼表现,贸易商及批发市场库存偏低,4月中旬农户有概率抛售尾货,或刺激中间环节投机性囤货需求。

研报正文

基本逻辑

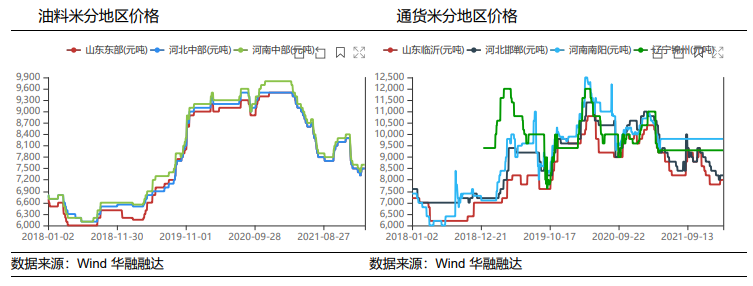

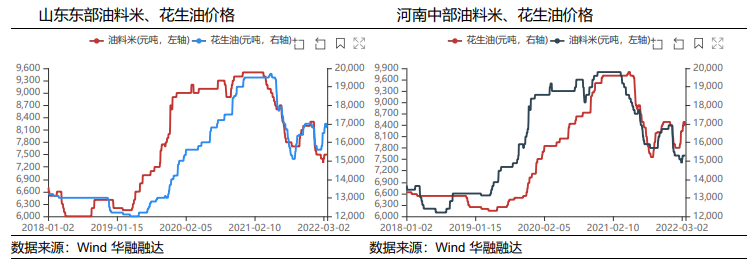

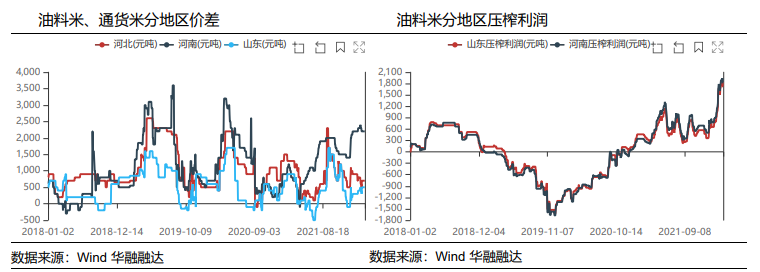

1.本周花生散油延续强势,花生粕替代消费持续,油脂压榨企业利润水平居于高位。本周油厂继续上调收货价格,部分产区受疫情影响,物流紧张,现货整体震荡偏强。

2.国内外花生价差收窄,海运成本居高不下,采购订单量同期明显下滑,二季度大量到港冲击国内市场的可能性降低,据市场预期上半年进口有概率缩减过半。

3.当前基层上货速度一般,消费恢复并无亮眼表现,贸易商及批发市场库存偏低,4月中旬农户有概率抛售尾货,或刺激中间环节投机性囤货需求。若下游消费恢复力度不够,当季结转库存有概率延续高位。

重点数据追踪

策略建议

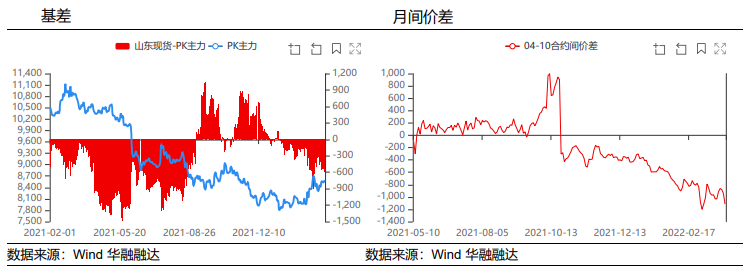

花生04合约临近交割,资金博弈加剧,大概率延续期现回归逻辑,现阶段油厂收购积极性较强,现货难有大幅转弱契机,盘面升水虽有虚高,但交割成本抬升,下方空间已有收窄。

远月合约盘面高升水,兑现本产季种植面积减少预期,以及国内油脂油料供应紧张预期,目前暂未出现实质性利好驱动,均有被证伪风险。

但10合约给出升水空间,足够覆盖理论成本,套利及套保单可伺机入场,值得注意的是,距离10合约时间较长,单边波动风险较大,注意仓位控制。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号