背景分析

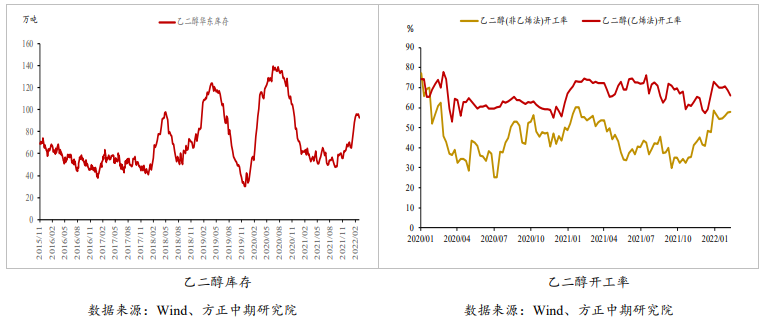

从库存端来看,3月28日(周一)华东主港乙二醇库存处于96.4万吨(-1.3万吨)。

风险提示

乙二醇近期呈现供需双降的局面,后续去库幅度或有收窄,港口当前库存处于高位仍限制期价上方高度,而高油价是乙二醇下方的支撑。

研报正文

基本面及重要资讯

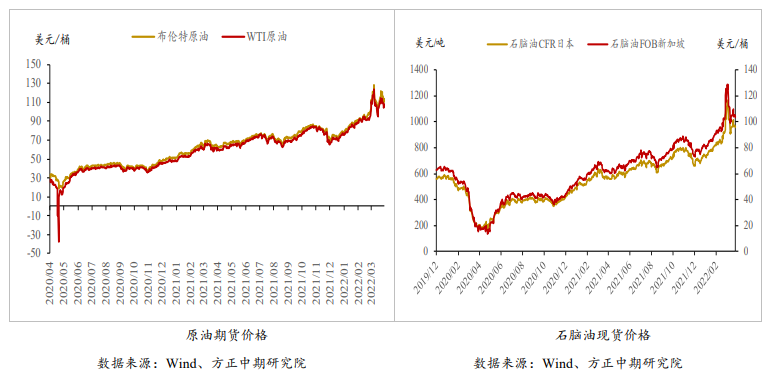

(1)从供应端来看,周内国产开工率下降,进口量预期仍处低位。

截至本周四,国内乙二醇总开工率为66.59%(-3.11%),其中油制为68.41%(+0.93%),煤制为65.03%(-2.77%)。其中煤制开工率下降主要因近期气化煤价格有所抬升,山西、安徽、河南等地煤制乙二醇装置生产压力扩大,带动煤制装置检修增多。

而油制开工率回升主要是因为华东疫情导致物流效率下降,EO由于其特殊的性质及储运要求,生产企业出货不畅,因此出现了下调EO开工率,上调EG开工率的操作,导致国内油制开工率窄幅回升。

进口方面,一季度海外装置检修动作较多,对应后续4月份进口预计偏低。

整体来看,4月份乙二醇供应下降预期较为明确。

(2)从需求端来看,终端需求不佳,聚酯开工率将开始下降。

当前受疫情以及物流因素影响,终端整体需求不佳,终端新增订单下降,目前江浙织机、加弹、印染开工率均呈现下降,聚酯近期库存压力难下降,后续检修或部分兑现。

本周四聚酯开工率下降至92.5%,对于后续我们暂给到聚酯89%-91%的开工率水平。

中期来看,我们建议重点关注终端需求的变动情况,决定当前聚酯工厂减产落实程度的首先会是库存其次是利润。

(3)从库存端来看,3月28日(周一)华东主港乙二醇库存处于96.4万吨(-1.3万吨)。

本周到港预报为21.9万吨,到港量偏多,理论上下周库存数据或存累库预期,但实际将取决于港口运行效率。

行情图解

交易策略

乙二醇近期呈现供需双降的局面,后续去库幅度或有收窄,港口当前库存处于高位仍限制期价上方高度,而高油价是乙二醇下方的支撑。

周线来看,乙二醇整体运行区间仍在5000-5600区间,油价偏弱下,关注下方5000整数关口支撑。

风险提示:原油大幅下跌,聚酯超预期减产等。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号