背景分析

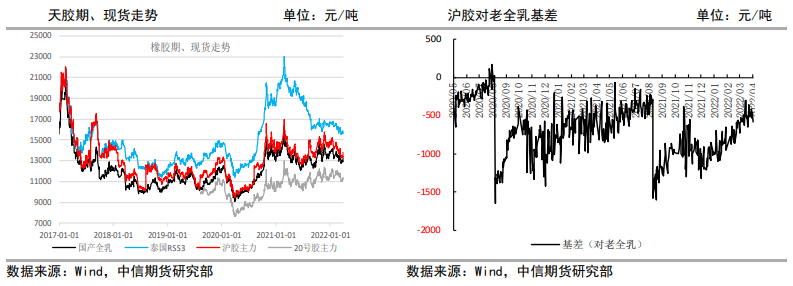

供需面,泰国原料价格持续走强,国内云南胶水价格也缓慢走高,云南越南开割较早但海南推迟开割明显,因此,供应总体看,压力还不重,但还没有形成明确的减产或紧缺预期,不会形成强利多。

后市展望

此前盘面抗跌已经形成,经验上存在见底可能,但因此,我们倾向于如果疫情逐步控制后橡胶仍能维持去库,且非标基差绝对值保持低位,那盘面或许存在持续震荡上涨可能。

研报正文

信息分析

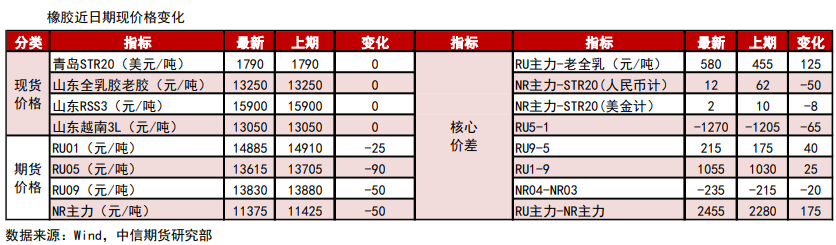

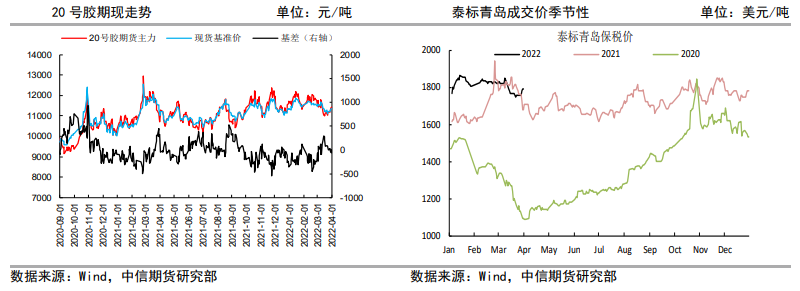

(1)青岛保税区人民币泰混价格12930元/吨,对上一交易日RU09收盘价基差为-900;国产全乳老胶13050元/吨。保税区STR20价格1780美元/吨。

(2)4月4日合艾原料市场报价:白片无报价;烟片74.17涨1.22;胶水67.80涨0.30;杯胶50.90稳。

(3)马来西亚橡胶手套制造商协会(MARGMA)首席执行长ChanWoneFu表示,该协会预计今年手套需求将增长12%-15%,达到约4,520亿只。

品种行情监测

逻辑

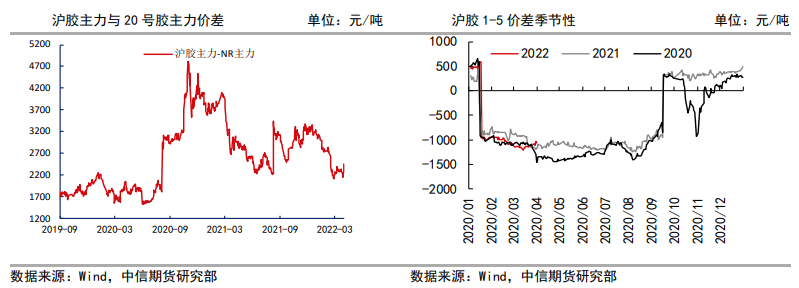

橡胶节前处于反弹走势中,假日期间,日胶与新加波20号胶均上涨,涨幅在1.5%以上,原油上涨,涨幅3%以上,因此,从影响结果看,对国内橡胶利多,但利多幅度不大。

供需面,泰国原料价格持续走强,国内云南胶水价格也缓慢走高,云南越南开割较早但海南推迟开割明显,因此,供应总体看,压力还不重,但还没有形成明确的减产或紧缺预期,不会形成强利多。

国内港口库存持续减少,再度形成现货端支撑。

需求端表现不佳,疫情+节假日降负带来下游开工走低,疫情还未完全控制,对国内需求预期存在抑制。内需本就不佳,当下更难好转。因此,供需双方都不支持大涨。

此前盘面抗跌已经形成,经验上存在见底可能,但因此,我们倾向于如果疫情逐步控制后橡胶仍能维持去库,且非标基差绝对值保持低位,那盘面或许存在持续震荡上涨可能。

操作策略:观望,等待需求利空出尽后低多。套利:混合胶与RU正套波段离场。

风险因素:原油大幅波动,宏观对商品超预期的扰动。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号