研报正文

现货资讯

4月7日,上海市场1#电解铅均价15450元/吨,较上一交易日跌125元/吨,现货市场国产铅锭贸易商报价升水暂稳,天津市场报4-20附近,江浙沪市场贸易商报4+0-4+30附近。

期铅回落,下游入市询价积极性有所好转,但实际拿货不多,早间成交偏淡。部分冶炼厂反映现在物流难,下游拿货情绪也不太行,目前期现价差交仓更划算。

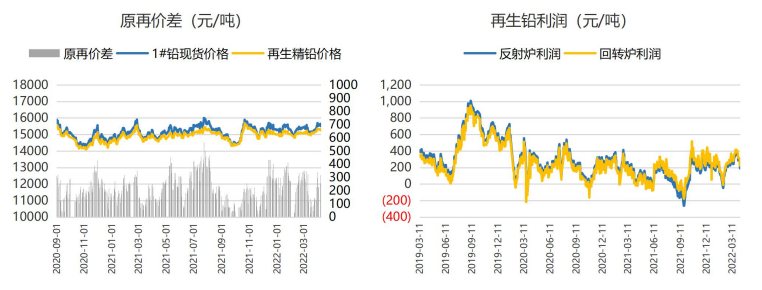

再生铅市场价格跟跌50-100元/吨,个别地区价格企稳。市场还原铅价格报14250-14300元/吨到厂,再生精铅价格报14400-14500元/吨,含税贴150-250元/吨,报15200-15300元/吨出厂。

疫情持续影响物流,冶炼厂原料采购困难。废电瓶价格维稳为主,少数企业调整20-50元/吨,安徽废电动含税价格最高报9150元/吨。

山东不少回收商表示跨省运输仍存在困难,企业原料到货严重不足,反馈对后市电瓶价格继续看涨,预计短期废电瓶价格或支撑较强。

市场数据跟踪

市场分析

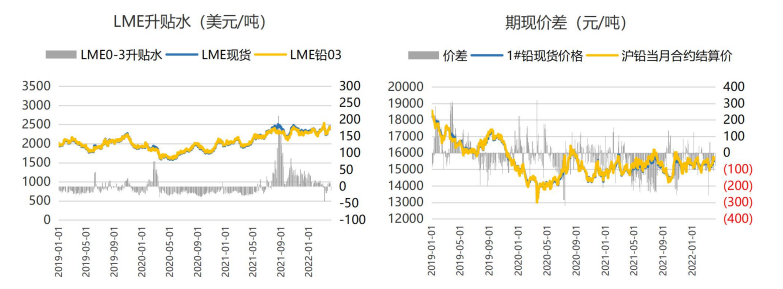

4月7日沪铅主力2205合约收于15675元/吨,跌幅0.54%,夜盘收于15515元/吨,跌幅0.83%,伦铅收至2371美元/吨,涨幅1.78%。

现货方面,铅价回落,下游入市询价积极性有所好转,但实际拿货不多,成交清淡。废电瓶供应运输依然受限,下游到货差。

库存方面,SHFE仓单库存较前日增加4004吨至86665吨,LME仓单库存较前日持平。

原再价差回落至256元/吨,依然偏高。

整体看,海外维持供应偏紧格局不变,LME库存维持在低位,国内受疫情影响,运输依然受限,但较上周已有所好转。

下游电动自行车换电处于淡季,叠加疫情,电池出货受阻,成品累库压力上升,部分企业减产运行,节后下游需求进一步走弱。

另外由于原再价差偏高,部分需求转向再生铅,盘面价格支撑下降,铅价高位回落。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号