背景分析

本周虽故障短停装置较多但均已陆续恢复,农需逐渐减少,工业需求受疫情压制持续低迷,显性库存开始累库。

风险提示

运输影响持续,供应恢复不及预期,需求超预期强势。

研报正文

市场信息

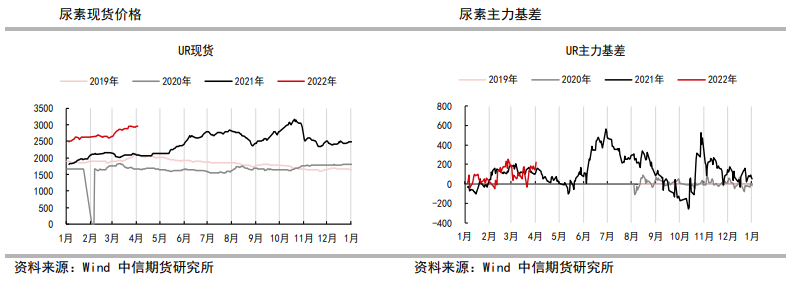

(1)4月7日尿素厂库和仓库低端基准价分别为2930(-10)和2870(+0),主力09合约震荡,基差持稳。

(2)装置动态:新疆天运70万吨、中原大化56万吨、安徽泉盛30万吨短停装置恢复;云南大为15万吨、宁夏和宁76万吨、重庆建峰52万吨、乌石化60万吨计划下周恢复;河南晋开80万吨、陕化52万吨计划下周检修。

化工基差及价差监测

逻辑

4月7日尿素09主力合约震荡运行,近端物流运输受阻局部地区供需错配、货源偏紧现象仍存,且需求旺季叠加现货高升水结构仍是支撑价格的核心因素,但尿素供需边际已有转弱迹象。

本周虽故障短停装置较多但均已陆续恢复,农需逐渐减少,工业需求受疫情压制持续低迷,显性库存开始累库。

中长期看尿素供需压力增加,供应端尿素利润依然可观,装置陆续恢复、新产能投放叠加保供力度加大储备逐渐释放,尿素供应量越发充裕,日产有望进一步提升。

需求端企业利润偏低,采购积极性转淡,全国大部分地区农业用肥已基本结束,需求旺季过后有转弱预期,工业需求将占主导但支撑力度有限。

尿素整体预计延续震荡偏弱走势。

操作策略:震荡偏弱,谨慎操作。

风险因素:运输影响持续,供应恢复不及预期,需求超预期强势。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号