策略提示

预计短期热卷现货保持坚挺,期价震荡运行。

操作建议

区间操作。

研报正文

基本面分析

1、需求:近期近期重要会议再度强调适度灵活货币政策,加快基础设施建设,稳增长预期较强;后期需求改善的几个因素:一是汽车销售好转,二是基建逐步发力,三是制造业工厂复工,对热卷需求提振,总体卷板需求稳健。

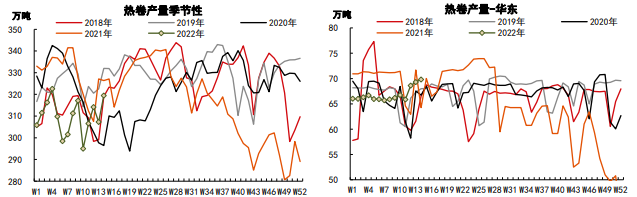

2、供给:热卷产量319万吨(+12),唐山有序解除封控管控,热卷产量回升。预期产量将继续增加。

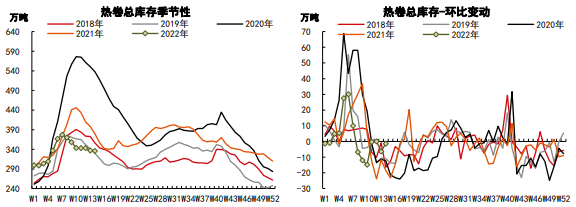

3、库存:总库存336万吨(-1),受复产和疫情影响,上周去库缓慢。

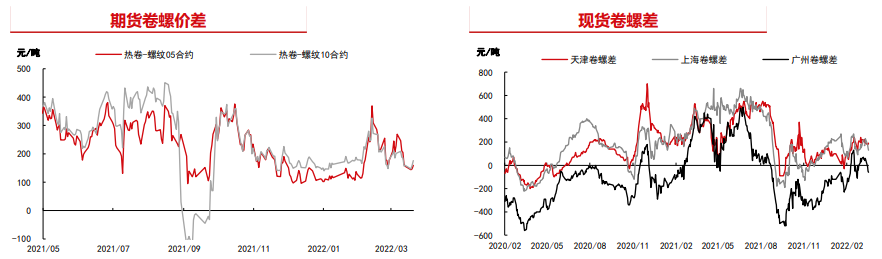

4、基差:10合约热卷基差25元/吨(+94),需求受疫情影响表现较弱,期价下跌。

5、利润:热卷即时成本4884元/吨(+24),热卷即时利润351元/吨(-34),上周钢材现货震荡,铁矿价格震荡,焦炭价格震荡,钢厂利润小幅下降。

市场数据跟踪

观点总结

短期疫情防控影响终端需求,热卷去库缓慢。唐山疫情管控有序解除,产量或将延续回升。中期来看,供给方面,热卷产量仍有部分上升空间。

需求方面,制造业受疫情影响3月PMI显示需求较弱,但“稳增长”政策提振需求预期。受疫情影响,实际修复的节奏或有迟滞,海外局势动荡短期难以缓和,出口预期静待落地。后期疫情逐步缓解,需求有望季节性回升。

预计短期热卷现货保持坚挺,期价震荡运行。需警惕疫情缓解后,需求回升不及预期的风险。

操作建议:区间操作。

风险因素:旺季需求超预期释放、钢厂复产加快;终端需求不及预期。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号