后市展望

虽然沥青成本端支撑较强,但由于现实消费缺乏改善,现货价格相对期价上涨乏力,期现间的套利会对盘面形成拖累,预计BU短期维持区间震荡走势。

风险提示

风险:原油价格大幅回落;沥青炼厂开工率大幅回升;专项债发行进度不及预期;基建与道路投资力度不及预期;国内遭遇极端天气。

研报正文

行情回顾

市场基本面

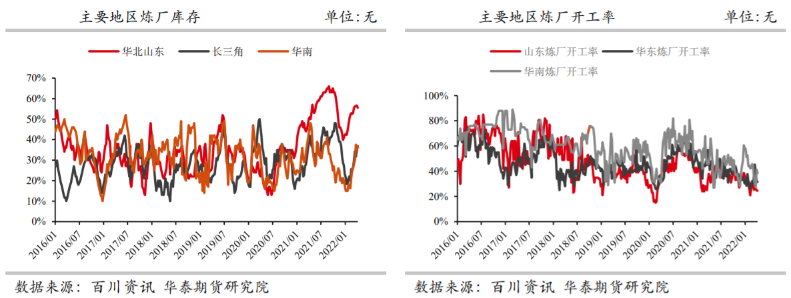

供给:

据百川资讯统计,截至4月20日,72家主要沥青炼厂总开工率为27.19%,相比前一周增加0.09%。其中供应增加地区主要集中在华东和华北地区,山东地区供应小幅减少,其他地区供应稳定。

未来一周,暂未听闻炼厂有开停工的计划,部分延期开工的炼厂复产时间待定,预计沥青装置开工率将维持低位震荡走势,沥青整体供应难有明显的增加预期。

需求:

春节以来国内沥青消费持续偏弱,缺乏显著改善。

4月下旬南方地区降水增多,四川盆地、贵州、湖北、河南南部、江淮、江南、华南中北部等地累计降水量有30~70毫米,部分地区有80~120毫米,局地超过150毫米,上述大部分地区降雨量较常年同期偏多,不利于道路项目施工,预计下周南方地区沥青刚性需求将稳中下滑。

北方地区刚性需求或平稳释放,加之部分临期合同出货或对炼厂发货量仍有一定支撑。

此外,在当前沥青产量释放不足的情况下,部分业者担心施工旺季提货紧张,不排除仍有提前备货入库需求的释放。

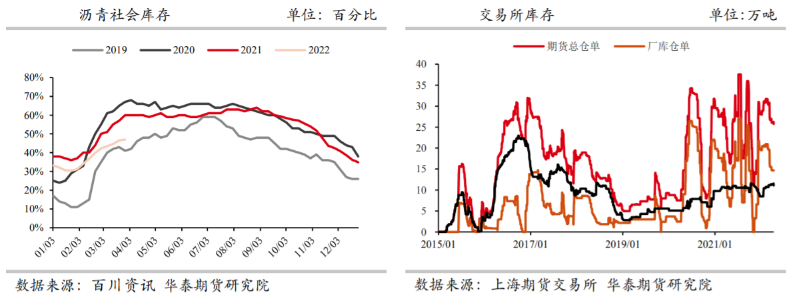

库存:

根据百川资讯最新数据,截至上周沥青炼厂库存率来到47.55%,环比前一周下滑1.29%;与此同时沥青社会库存率来到48%,环比前一周增加0.9%。

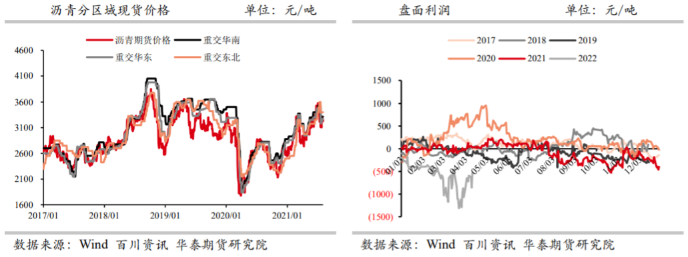

利润:

上周沥青生产利润有所下滑,理论上仍处于亏损区间,目前依然是焦化利润好于沥青生产利润的格局。

价差:

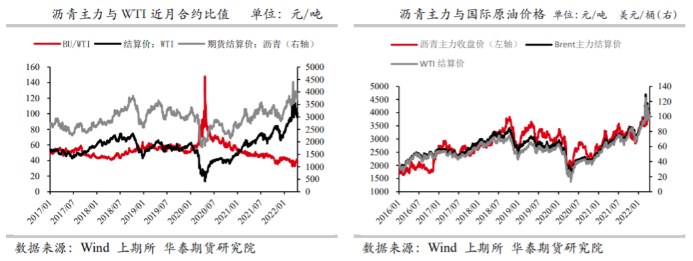

上周新加坡沥青与高硫180CST燃料油的比值为0.759,较上周下跌0.012,本周新加坡沥青及燃料油价格均上涨,但新加坡沥青价格涨幅不及燃料油,二者比值小幅下跌,生产沥青的经济性仍弱于高硫燃料油。

周度高频数据

逻辑观点

当下沥青基本面处于供需两弱的格局,库存处于高位,但累库趋势有所趋缓。

对于BU来说,原油端继续提供了重要的方向指引。在俄乌局势缓和前,油价或维持高位区间,且上行风险依旧存在。

虽然沥青成本端支撑较强,但由于现实消费缺乏改善,现货价格相对期价上涨乏力,期现间的套利会对盘面形成拖累,预计BU短期维持区间震荡走势。

考虑到对未来道路需求改善的预期,我们认为可以继续以逢低多的思路为主,但要注意原油端的风险,如果国际局势出现变盘则需要重新评估成本端的位置。

建议:中性偏多,原油企稳后逢低多BU主力合约。

风险:原油价格大幅回落;沥青炼厂开工率大幅回升;专项债发行进度不及预期;基建与道路投资力度不及预期;国内遭遇极端天气。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号