研报正文

信息分析

(1)需求:

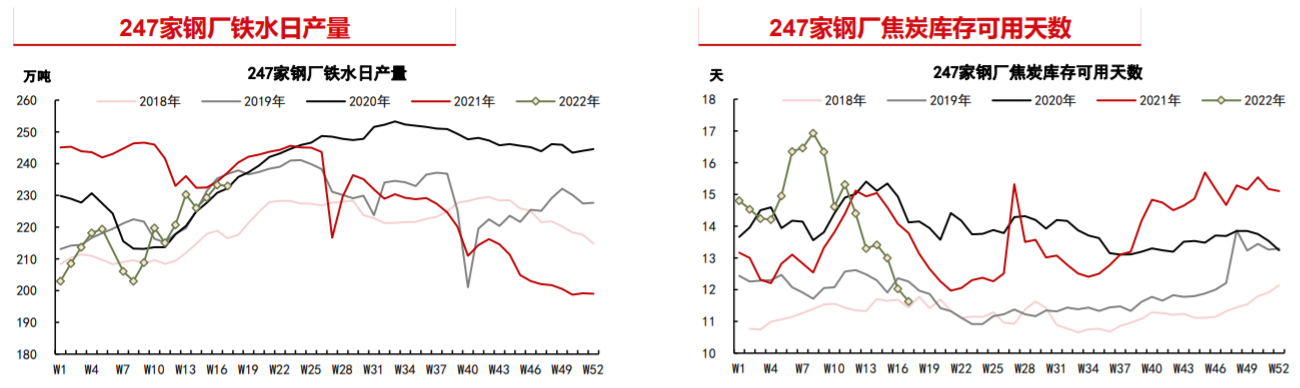

247家钢厂铁水日产量233万吨(-0.3),高炉开工率79.8%(-0.3%)。

近期,伴随铁水产量整体回升,钢厂焦炭日耗增长,焦炭刚性需求走强。

受疫情影响,目前华北地区钢厂焦炭库存消耗较大,为保证安全生产,多积极补库。

(2)供给:

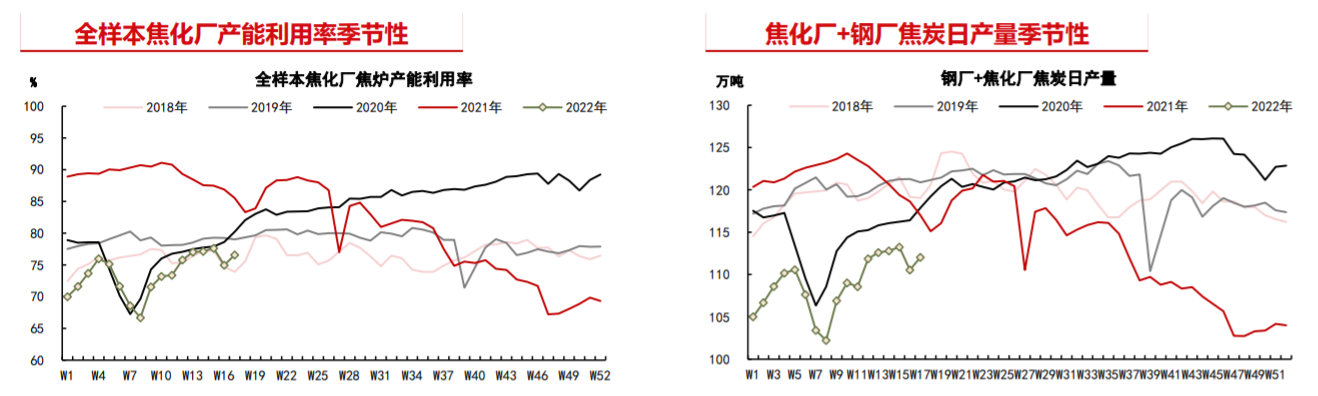

全样本焦化厂产能利用率76.6%(+1.6%),焦化厂日均产量65.2万吨(+1.4),247家钢厂日均焦炭产量46.9万吨(+0.2)。

山西疫情管控有所放松,焦炭出货好转,提产意愿较强;原料短缺对焦炭生产的制约减弱,焦化厂开工整体回升。

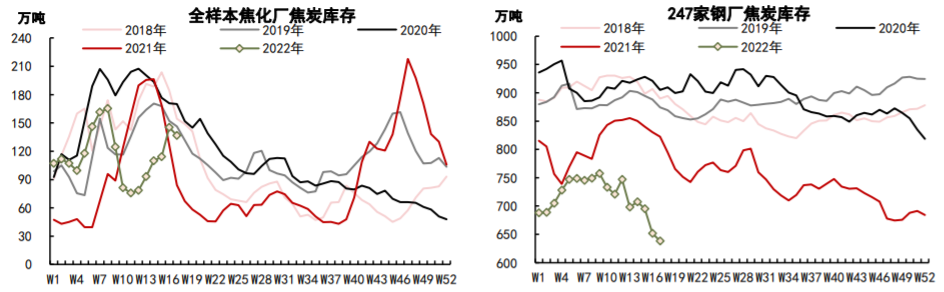

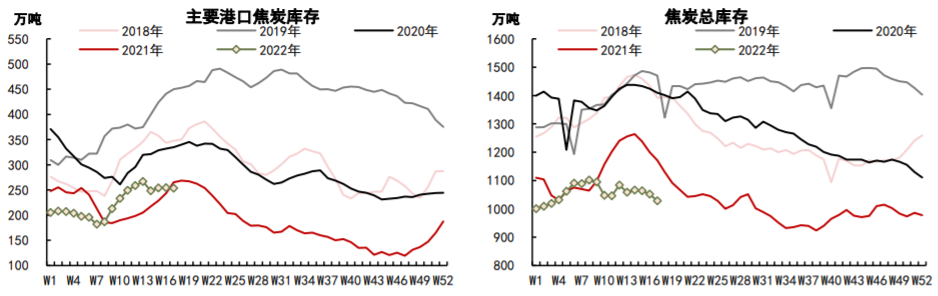

(3)库存:

焦炭总库存1028.1万吨(-23.5),全样本焦化厂库存136.7万吨(-8.6),主要港口库存253万吨(-2),247家钢厂库存638.1万吨(-13.7),可用天数11.6(-0.4)。

伴随钢厂日耗增长,焦炭总库存维持低位去化;焦化厂开始去库,库存压力缓解;钢厂被动去库,其中以华北地区库存去化最为明显。

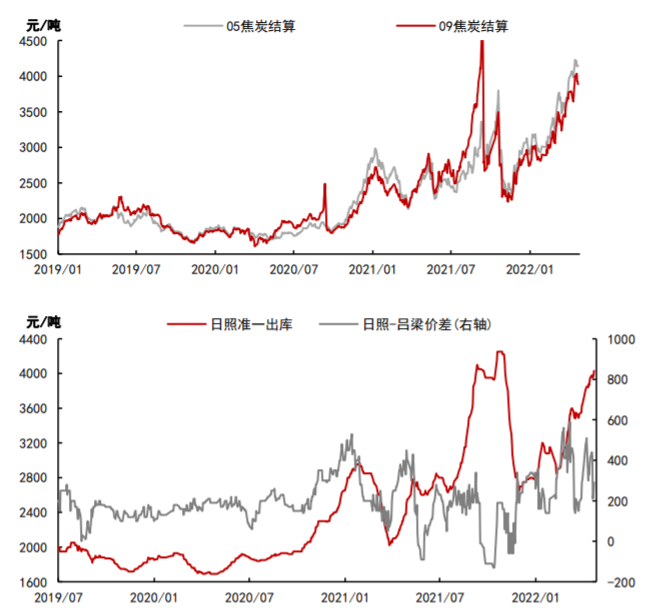

(4)基差:

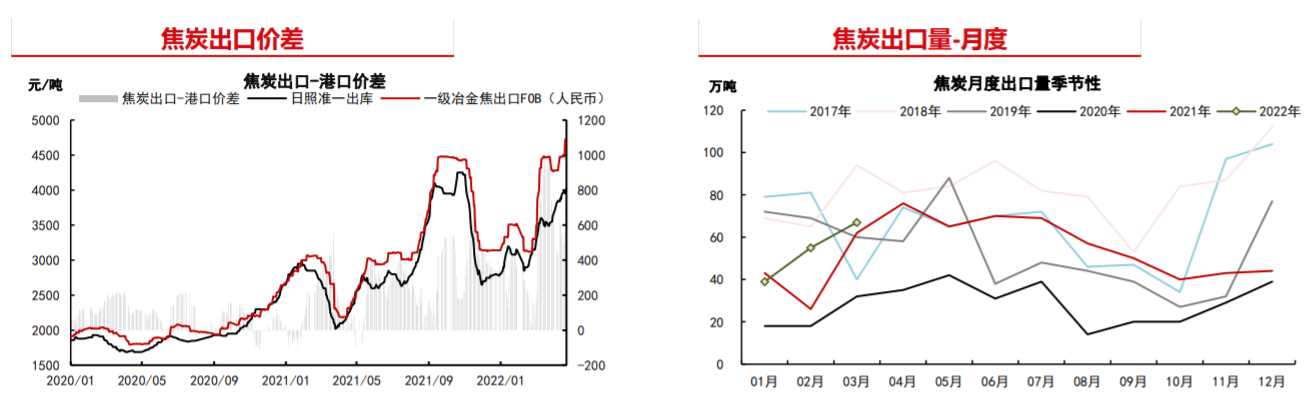

日照准一4030元/吨(+80),港口仓单成本4335元/吨。期价震荡下行,港口准一基差445元/吨左右。

(5)利润:

焦炭现货稳中偏强运行,六轮涨价落地后,焦企平均利润进一步修复。成本端焦煤价格表现强势,挤压焦化利润。

品种数据监测

观点总结

全国疫情边际好转,山西地区交通运输效率逐渐改善,焦企库存压力缓解,原料到货亦有改善,焦炭供应开始回升。

近期,伴随铁水产量回升,钢厂焦炭日耗增加,加之前期受疫情影响,钢厂厂内焦炭库存大幅去化,当前下游以积极补库为主,焦炭需求短期向好。

成本端,焦煤现货价格高企,对焦炭价格支撑较强。

总体来看,疫情对焦炭生产及运输的影响逐渐减弱,在下游补库驱动下,近月市场情绪较好。

但目前铁水产量已回升至相对高位,焦炭需求后续增量有限,加之宏观预期转弱使黑色板块承压,预计焦炭期价跟随黑色板块震荡运行,后续应持续关注钢材终端需求及钢厂利润对焦炭的影响。

操作建议:区间操作。

风险因素:焦煤成本坍塌、需求大幅走弱、粗钢压产(下行风险);焦煤紧缺、焦炭环保限产(上行风险)。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号