期货市场

4月上旬热卷2210合约在5150元/吨至5350元/吨之间震荡运行,4月中下旬开始热卷2210合约由5300元/吨下降至4900元/吨附近。

现货市场

4月份以来,热卷现货价格小幅回落。上海地区热卷现货价格由5250元/吨下降至4950元/吨,热卷基差整体在0-100元/吨之间波动。

研报正文

行情回顾

2022年4月份热卷偏弱震荡,4月上旬热卷2210合约在5150元/吨至5350元/吨之间震荡运行,4月中下旬开始热卷2210合约由5300元/吨下降至4900元/吨附近。

4月上旬热卷延续偏强震荡,一方面受稳增长预期影响,市场对于后期需求较为乐观,另一方面,原料端铁矿石和焦炭价格处于高位,成本支撑较强,在稳增长预期和成本支撑下,4月上旬热卷高位震荡。

4月中旬热卷震荡下行,一方面周初公布的制造业PMI不及预期,热卷下游需求偏弱,市场的乐观预期有所降温。另一方面,美联储释放鹰派信号,海外需求面临走弱风险,在上述因素影响下热卷震荡下行,但受成本和稳增长预期支撑,盘面下降至5000元/吨附近后再度上行。

4月下旬压减粗钢产量政策导致原料价格大幅下跌,热卷成本支撑减弱,同时国内疫情未见好转,热卷下游需求持续弱势,市场预期转向悲观,在此影响下热卷再次下跌。

4月份以来,热卷现货价格小幅回落。上海地区热卷现货价格由5250元/吨下降至4950元/吨,热卷基差整体在0-100元/吨之间波动。

宏观经济政策情况

1.截止到2022-04-26,1天、7天、14天、21天期银行间市场质押式回购加权利率分别为1.3711%、1.8798%、2.0253%与2.2932%,环比上周分别变化1.12、3.52、-5.00、2.61个BP。隔夜、1周、2周、一个月、三个月、六个月、九个月SHIBOR分别为1.3060%、1.6810%、1.8920%、2.1660%、2.3550%、2.4130%、2.5070%,环比上周分别变化0.30、-25.60、-7.90、-6.40、-5.60、-5.20、-4.80个BP。

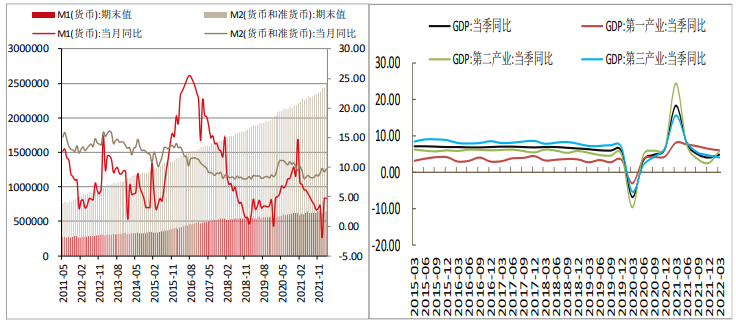

2.2022年3月狭义货币M1同比4.70%,较上月变化0.00%,广义货币M2同比9.70%,较上月变化0.50%。

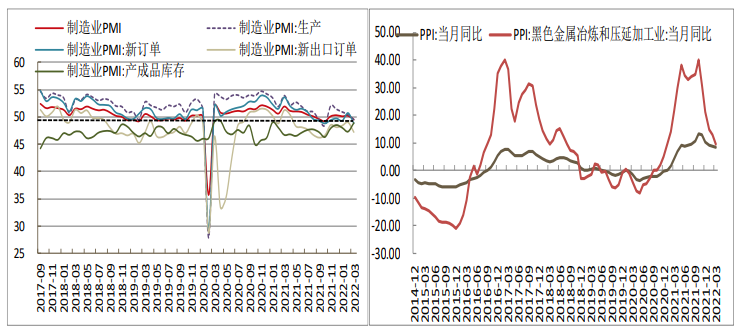

3.2022年3月,制造业PMI指数为49.50,环比变化-0.70,其中生产指数为49.50,环比变动-0.90,新订单指数为48.80,环比变动-1.90,产成品库存指数为48.90,环比变动1.60。

4.3月份,规模以上工业增加值同比实际增长5.0%(以下增加值增速均为扣除价格因素的实际增长率)。

从环比看,3月份,规模以上工业增加值比上月增长0.39%。一季度,规模以上工业增加值同比增长6.5%。

分行业看,3月份,41个大类行业中有37个行业增加值保持同比增长。

其中,煤炭开采和洗选业增长16.7%,石油和天然气开采业增长5.7%,农副食品加工业增长6.1%,酒、饮料和精制茶制造业增长7.0%,纺织业增长0.7%,化学原料和化学制品制造业增长3.0%,非金属矿物制品业增长1.6%,黑色金属冶炼和压延加工业下降1.6%,有色金属冶炼和压延加工业增长6.2%,通用设备制造业下降0.7%,专用设备制造业增长7.6%,汽车制造业下降1.0%,铁路、船舶、航空航天和其他运输设备制造业增长1.1%,电气机械和器材制造业增长10.6%,计算机、通信和其他电子设备制造业增长12.5%,电力、热力生产和供应业增长3.9%。

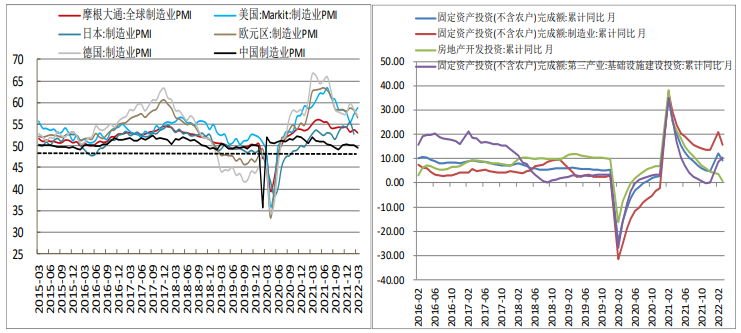

5.1—3月份,全国房地产开发投资27765亿元,同比增长0.7%;其中,住宅投资20761亿元,增长0.7%。1—3月份,房地产开发企业房屋施工面积806259万平方米,同比增长1.0%。其中,住宅施工面积569045万平方米,增长1.1%。

房屋新开工面积29838万平方米,下降17.5%。其中,住宅新开工面积21558万平方米,下降20.3%。房屋竣工面积16929万平方米,下降11.5%。其中,住宅竣工面积12323万平方米,下降11.3%。

6.1—3月份,全国固定资产投资(不含农户)104872亿元,同比增长9.3%。其中,民间固定资产投资59622亿元,同比增长8.4%。从环比看,3月份固定资产投资(不含农户)增长0.61%。

相关图表

基本面及操作策略

宏观经济方面,二季度监管层加大宏观政策调节力度,扎实稳住经济,努力实现全年经济社会发展预期目标,保持经济运行在合理区间。

会议强调用好各类货币政策工具,整体政策依旧偏宽松。

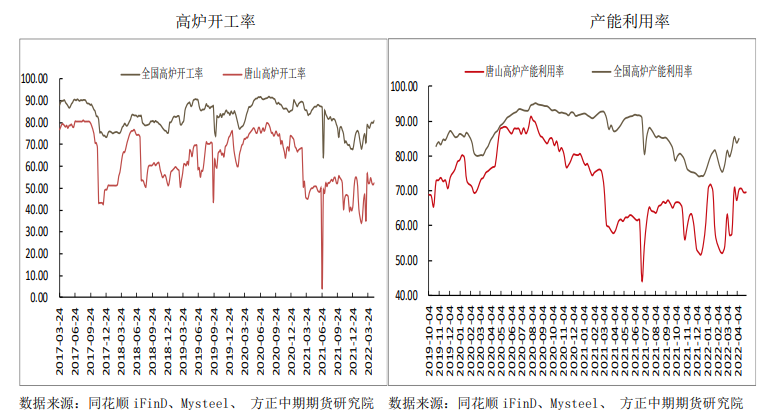

从供给端来看,今年将继续开展全国粗钢产量压减工作,确保实现2022年全国粗钢产量同比下降。一季度粗钢产量累计同比大幅下降,后期粗钢减产压力不大,供给端对价格的影响较去年减弱。

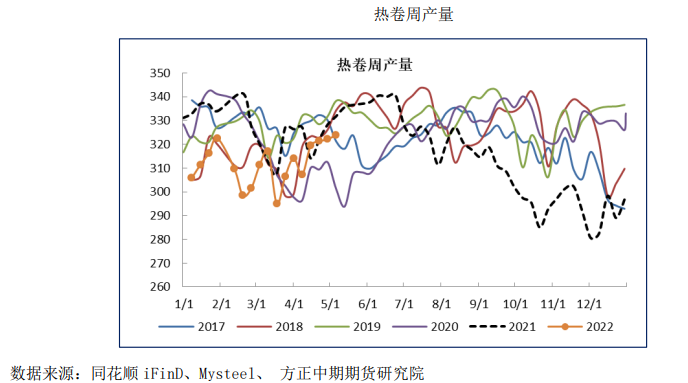

具体到热卷来看,近期热卷周产量缓慢回升,唐山地区疫情防控形势平稳有序,钢厂复产增多,后期热卷产量仍有上升空间。

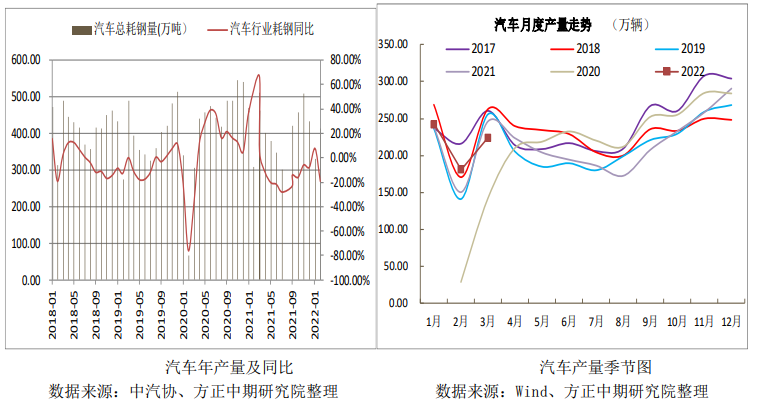

从需求端来看,热卷下游制造业生产活动受疫情影响较大,4月份制造业PMI47.4,继续处于荣枯线下方,制造业总体景气水平继续回落。疫情管控影响汽车零部件供应,汽车行业生产受到影响较大。

美联储货币政策收紧,海外需求走弱,制造业PMI中新出口订单指标持续下降。

从我的钢铁公布的周度数据来看,4月末热卷周度表需环比回升,但在疫情未有明显好转前,需求恢复的持续性仍存疑问。

总体来看,5月份热卷走势仍由需求端主导,目前宏观政策预期仍有支撑,但从制造业PMI走势来看,现实需求依旧偏弱,在此影响下盘面预计维持偏弱震荡走势。

热卷10合约上方压力5200-5300元/吨附近,下方支撑4600-4700元/吨附近。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号