期货市场

4月锡价在震荡中重心下移,沪锡主力最高触及34.85万元,最低逼近32万关口。截止4月28日,沪锡主力2206合约收于324410,下跌5.92%。

后市展望

锡市供需矛盾不明显,锡价料延续震荡,关注有色整体表现,沪锡主力运行区间31-35万,下方32.5万附近有强支撑,伦锡主力运行区间38000-44000。

研报正文

行情回顾

4月锡价在震荡中重心下移,沪锡主力最高触及34.85万元,最低逼近32万关口。截止4月28日,沪锡主力2206合约收于324410,下跌5.92%。

国内疫情形势加重,锡市供给及需求均受到冲击。4月精练锡冶炼厂开工率整体持稳,产量较3月变化不大,疫情对供应端影响主要在物流层面,运输效率明显降低。精练锡进口持续盈利,预计进口量将增多,补充国内供给。

需求方面,下游需求表现不一,1季度光伏新增装机量同比增长148%,而PC、智能手机等电子产品订单疲软。疫情导致江苏、上海等地部分企业暂时停工停产,因此需求总体疲软。

库存方面,4月国内库存有所回升,但回升幅度相对有限,国内外整体仍处于偏低水平。

宏观方面,美联储收紧货币政策快于预期,美元指数大幅走高,但在能源成本保持高位,海外低库存下,有色金属仍然维持高位运行,美元走高对有色价格利空有限。

锡市供给分析

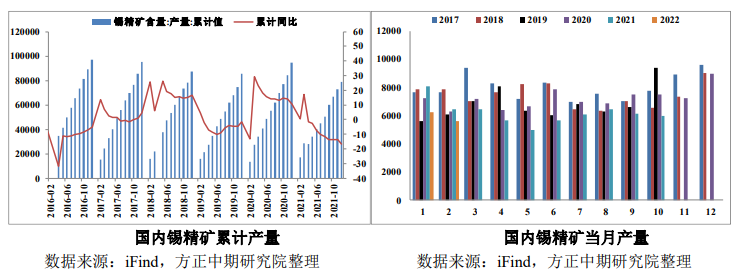

一、年初我国锡矿产量大幅下滑

过去多年锡新矿山投资少,在产老矿山品味下降,因此锡矿难有明显增长,甚至走低。不过,2021年高锡价刺激锡矿山加快生产,印尼、中国、秘鲁、刚果等多国产量均有增长。

据USGS数据,2021年全球锡精矿产量为30万吨,同比增长13.64%。

对于2022年,国际锡协预计全球锡矿新增产能仅650吨,不过在产矿山产量增长明显,印尼及刚果矿山将贡献主要增量,印尼与私营冶炼厂相关的矿山生产将恢复到正常水平,刚果金Alphamin矿品位回升,带动产量增长。

中国是全球最大的锡矿生产国,据USGS数据,2021年我国锡矿产量9.1万吨,同比增长12.35%,逆转过去三年走低趋势,占全球锡精矿总产量的30.33%。

云南、湖南和广西是我国锡矿产量最大的三个省份,但也面临老矿山品位下降,未来数年产量缓慢下降的困扰。

内蒙古银漫矿业是我国锡矿山中的主要增量,过去两三年生产持续受到干扰,不过后续将贡献主要增量。据中国有色金属工业协会数据,今年1-2月我国锡矿产量为11833吨,同比下滑30.29%。

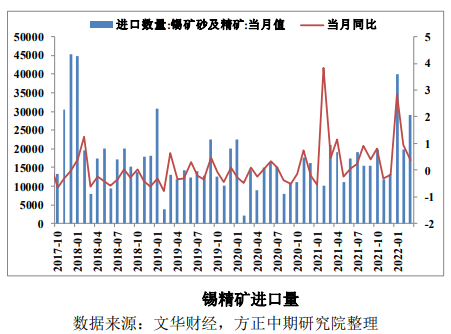

我国虽然是全球最大的锡矿生产国,但冶炼产能更高,因此部分依赖进口锡矿资源。一季度我国锡矿进口量为8.87万吨,同比增长112.95%。

缅甸疫情仍然影响运输,不过较去年同期明显好转。

近年来印尼政府持续发表限制甚至禁止大宗商品原材料出口的表态,2021年11月23日表示可能将于2024年禁止锡出口。

印尼是全球第二大锡矿生产国,2021年锡矿产量7.1万吨,占全球产量的23.67%。但由于该国倾向于往深加工方向发展,锡精矿全部在国内加工后以锡锭或锡合金形式出口。

印尼是我国精练锡最大的进口国,因此印尼锡出口政策对国内锡市场供需有较大影响,但预计实施时间为2024年,因此暂时无影响。

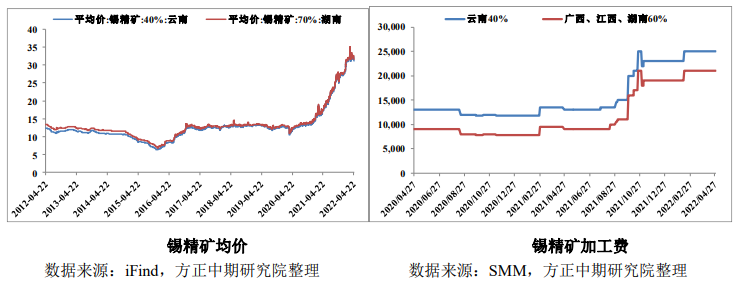

锡精矿价格跟随锡价高位运行,加工费在2月11日上涨2000元/吨后持稳,目前加工费水平尚可,企业生产积极性较高。

截止4月27日广西、江西、湖南地区60%锡精矿加工费报价20000-22000元/吨,均价21000元/吨。云南地区40%锡精矿加工费报价24000-26000元/吨,均价25000元/吨。

二、4 月我国精锡产量环比变动不大

据SMM数据显示,2021年我国精练锡累计产量为16.52万吨,同比增长10.43%。今年一季度我国精练锡累计产量为4.1万吨,同比下降2.61%。

冶炼厂产量同比下滑一方面是因为2021年同期高基数,一方面我国锡精矿供应仍然偏紧。

4月我国精练锡炼厂开工率基本持稳,产量变化不大,SMM预计4月精练锡产量为15578吨,环比增长2.6%。疫情对冶炼厂生产影响不大,物流运输效率变慢。

海外方面,2021年世界第三大锡生产商马来西亚冶炼集团MSC因熔炉故障、疫情等因素暂停生产数月,产量明显下滑,目前生产正常。

去年印尼、中国、秘鲁及玻利维亚等多国产量均有增长,国际锡协统计数据显示,2021年全球精锡产量增长3.91万吨至37.81万吨。

对于2022年,MSC已全面复产,印尼天马公司将在2022年初完成升级改造,国际锡协预计全年精锡产量增长1.52万吨至39.33万吨。

另外,今年以来我国精练锡进口窗口多数时间打开,但1-2月我国为净出口407吨。3月进口盈利水平进一步抬升,一度达到3万元/吨,进口显著增多,我国3月进口精练锡2014吨,净进口量722吨。4月精练锡保持盈利状态,但进口利润收窄,预计4月进口量保持相对高位。

锡市需求分析

一、年初镀锡板产量回落

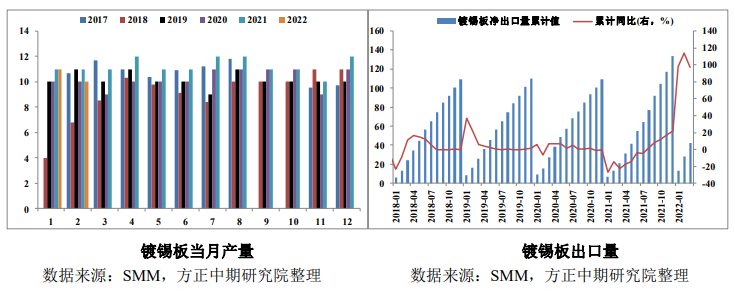

2021年镀锡板企业订单充足,产量整体上移,中钢协数据显示,2021年我国镀锡板产量为135万吨,较去年同期增长12万吨,同比增速9.76%。

2021年我国镀锡板净出口133万吨,累计同比22%。今年1-2月我国镀锡板产量为21万吨,较去年同期下降1万吨。

当前锡价虽有所回落但仍处于高位,食品罐头包装行业用锡成本抬升,铝制易拉罐、玻璃瓶等替代性抬升。

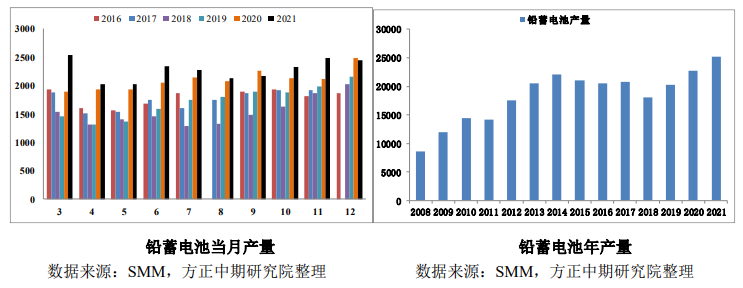

二、年初铅蓄电池消费不佳

疫情以来,居民短距离出现倾向于选择电动自行车,快递及外卖行业的迅速发展,均为铅蓄电池消费提供支撑。2021年我国铅蓄电池产量为2519亿伏安,同比增长13.7%。今年1-2月我国铅蓄电池累计产量368亿伏安,同比下滑9.88%。

另外,2020年我国电动自行车保有量近3亿辆,对铅蓄电池消费构成有力支持。锂价高企,锂电池成本大幅抬升,电动自行车用锂电池对铅蓄电池替代速度放缓,短期对铅蓄电池消费有支撑。

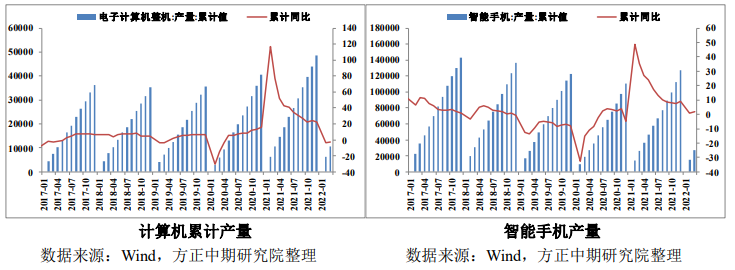

三、电子产品需求疲软

疫情以来,居民在家时间明显增长,居家办公、线上会议、娱乐等带来电子产品需求爆发式增长,提振锡消费,2020及2021年我国电子计算机产量分别增长16%和22%,智能手机产量分别同比下滑5%和增长9%。

目前多国已逐步放松防疫管制,且过去两年电子产品销量大幅提高,透支后续需求,因此我们认为2022年电子产品需求或迎来拐点,产销量料持稳或小幅下滑。

今年1-3月我国电子计算机产量10633万台,同比下滑2.3%。我国智能手机产量27369万台,同比微增2.1%。4月台积电表示,智能手机、PC等消费电子终端需求的确出现疲软。

四、集成电路产量增速小幅回落

我国集成电路行业在政策支持下快速发展,2010-2019年均增速高达15%。2020及2021年我国集成电路累计生产分别同比增长29.45%及33.3%,增速步入新台阶。

今年一季度我国集成电路累计产量同比下滑4.2%。3月集成电路产量为285亿块,同比下滑5.1%。4月江苏、上海等地部分企业因疫情防控而停产停工,预计4月集成电路产量下滑,不过自中旬以来企业启动复工复产,5月产量料回升。

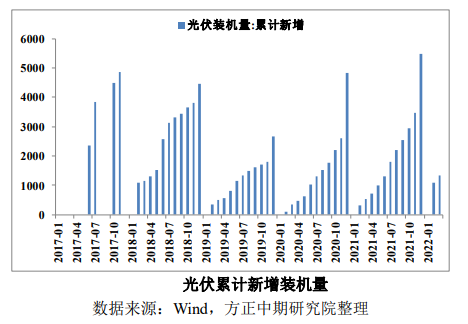

五、一季度光伏装机量大增 148%

中国电力企业联合会数据显示,2021年我国光伏装机量累计54.93GW,累计同比13.96%。今年一季度新增光伏装机量累计13.2GW,同比增长148%。

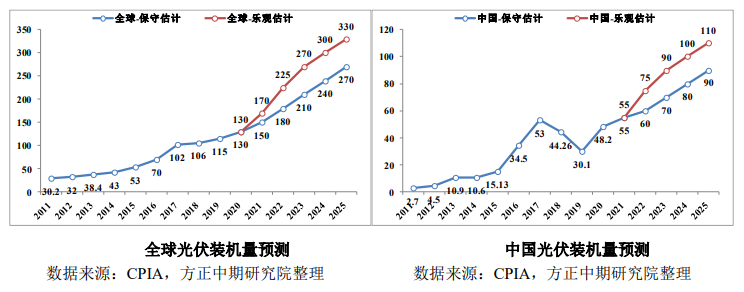

根据中国光伏行业协会(CPIA)预计,2022年我国光伏新增装机量有望达到75GW。预计“十四五”期间,全球每年新增光伏装机约210-260GW。CPIA预测,2021年全球光伏装机150-170GW,2022年全球光伏装机180-225GW。

国际锡协估算,2022年全球光伏行业用锡量有望达到1.6-1.9万吨;2025年前,光伏行业用锡量将以25%-40%的年均增长率持续增加,贡献锡消费1%左右增速。

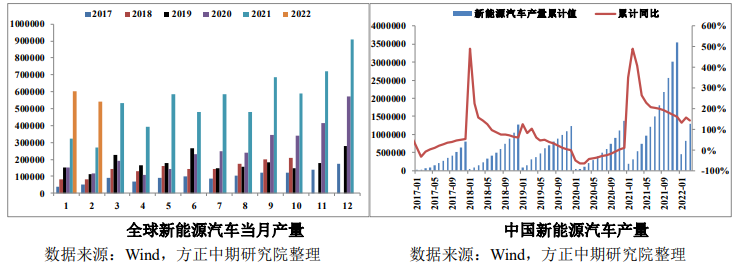

六、年初新能源汽车产销延续强势

据中汽协数据,2021年我国累计销售新能源汽车352.1万辆,销量渗透率提高至13.5%。年初新能源市场延续强劲势头。一季度我国新能源汽车产销分别达到了129.3万辆与125.7万辆,分别同比增长1.42和1.44倍。

另外,中汽协预计,2022年产销有望达到500万辆,同比增长47%。

全球方面,据EVSales数据,2021年全球新能源汽车销量达到644.2万辆,而2020年同期为310.54万辆。今年1-2月全球新能源汽车销量达到114.48万辆,同比增长93.78%。

结论与操作建议

4月锡价震荡中重心下移。国内疫情形势加重,锡市供给及需求均受到冲击。4月精练锡冶炼厂开工率整体持稳,产量较3月变化不大,疫情对供应端影响主要在物流层面,运输效率明显降低。

需求方面,下游需求表现不一,1季度光伏新增装机量同比增长148%,而PC、智能手机等电子产品订单疲软。

疫情导致江苏、上海等地部分企业暂时停工停产,因此需求总体疲软。

库存方面,4月国内库存有所回升,但回升幅度相对有限,国内外整体仍处于偏低水平。

宏观方面,美联储收紧货币政策快于预期,美元指数大幅走高,但在能源成本保持高位,海外低库存下,有色金属仍然维持高位运行,美元走高对有色价格利空有限。

对于5月,美联储大概率加息50个基点,并启动缩表,目前市场已计价5月加息50基点且6月加息75基点,若美联储不及市场预期鹰派则意味着利空出尽。

上海疫情迎来拐点,4月中旬以来企业启动复工复产,物流运输效率提升,5月或迎来下游企业赶工生产及报复性消费,锡消费将改善。

而供应受疫情影响不大,生产维持稳定,因此5月锡市供需边际改善。

改善幅度仍受终端行业影响,目前不同消费领域表现分化,电子产品偏弱,光伏、新能源汽车等保持高增速。

由于锡市场供应弹性小,国内库存受春节及疫情影响有所回升,但回升幅度有限,全球显性库存仍处于偏低水平,对锡价形成支撑。

综上,锡市供需矛盾不明显,锡价料延续震荡,关注有色整体表现,沪锡主力运行区间31-35万,下方32.5万附近有强支撑,伦锡主力运行区间38000-44000。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号