期货市场

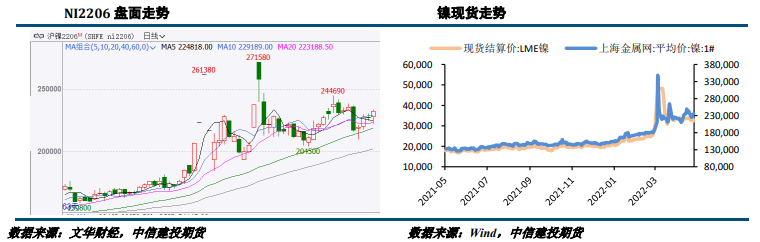

不锈钢则表现更为疲软,整月呈震荡下跌之势,主因物流受阻较为严重,终端需求明显受抑。

后市展望

总的来说,近期镍价主要受宏观引导,基本面受物流限制供需两弱,产业角度看供需紧张也有望缓解,镍价后市或呈偏弱运行格局。

研报正文

行情综述

4月,镍价整体呈“V”字型走势。月初,随着伦镍事件的平息,叠加国内经济下行压力加大,镍价有所回调,但中旬开始,镍价又启动一轮上行之势,主因镍供应仍显紧张。

4月下旬,国内市场因需求担忧受挫,工业品普遍下跌,而偏向于高估的镍价大幅下挫,随后又在政策预期下逐渐转暖。

不锈钢则表现更为疲软,整月呈震荡下跌之势,主因物流受阻较为严重,终端需求明显受抑。

价格影响因素分析

1、宏观面

1.1 国外:经济前景承压,美联储预计更快加息

俄乌冲突继续升级,西方国家不断向乌克兰输送新的武器装备,双方可能引发最大军事冲突。俄罗斯停止向波兰和保加利亚供应天然气后,欧洲联盟官员号召欧洲企业不要屈服于俄方,应坚持不以卢布结算气费。然而一些欧洲企业已经开始用卢布支付,且更多企业在俄罗斯银行开设了卢布账户。

3月美国的消费价格指数(CPI)同比增长8.5%,同比涨幅创1981年12月以来最高纪录。其中,能源价格上涨了32%,食品价格上涨了8.8%。剔除食品与能源的核心CPI同比上涨6.5%,为1982年8月以来的最大同比涨幅。美联储向市场透露更加鹰派的态度,5月大概率会直接加息50个基点。

欧元区4月采购经理人综合指数PMI意外回升,且远超预期。专家认为,经济先行指标好于预期,且通胀上行进一步加剧,意味着欧洲央行内部的鹰派论调将占据上风,三季度加息的可能性大增。

总的来说,俄乌冲突对全球经济的影响持续存在,特别是在能源以及食品领域,预计将进一步抬升全球的通胀风险。美国当下经济状况尚可,特别是消费端依然处在景气周期中。不过美联储近期态度偏鹰,不断暗示未来将加速紧缩进程,仍需注意需求端萎缩的风险。

1.2 国内:疫情扰动显著,经济下行压力加大

中国4月官方制造业PMI为47.4,低于临界点,制造业总体景气水平继续回落,预期48,前值49.5。

从企业规模看,大型企业PMI为48.1,环比下降3.2个百分点,降至临界点以下;中、小型企业PMI分别为47.5和45.6,均比3月下降1.0个百分点,继续低于临界点。从分类指数看,构成制造业PMI的5个分类指数均位于临界点以下。

4月15日,央行决定于2022年4月25日下调金融机构存款准备金率0.25个百分点。为加大对小微企业和“三农”的支持力度,对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点。

中国一季度城镇新增就业285万人,全国城镇调查失业率平均值为5.5%。3月份,全国城镇调查失业率为5.8%,比2月上升0.3个百分点。

中国一季度房地产开发投资27765亿元,同比增长0.7%;商品房销售面积31046万平方米,下降13.8%;其中,住宅销售面积下降18.6%。一季度商品房销售额29655亿元,下降22.7%;其中,住宅销售额下降25.6%。

中国一季度社会消费品零售总额108659亿元,同比增长3.3%。其中,除汽车以外的消费品零售额97920亿元,增长3.6%。扣除价格因素,一季度社会消费品零售总额同比实际增长1.3%。3月份社会消费品零售总额34233亿元,同比下降3.5%。

2、基本面

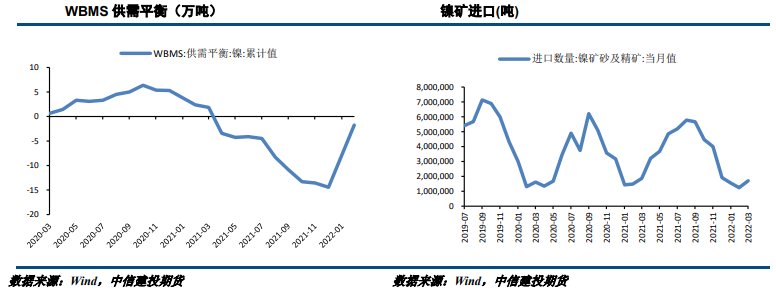

2.1 镍供应继续短缺,月度缺口收窄

世界金属统计局(WBMS)最近公布的报告显示,2022年1-2月全球镍市供应短缺,需求量超过产量1.74万吨。2021年全年,全球镍市场供应短缺14.69万吨。2022年1-2月全球精炼镍产量总计为44.76万吨。需求量为46.49万吨。2022年1-2月全球矿山镍产量为42.59万吨,较2021年同期增加4.8万吨。2022年1-2月全球表观需求量同比增加6.3万吨。2月镍冶炼厂/精炼厂产品产量为22.26万吨,需求量为22.36万吨。

全球镍市供需平衡依然短缺,不过从月度缺口来看,缺口有所收窄,近期需求端有走弱迹象,而供应端缓慢恢复,预计未来镍市供应短缺的状态有望逐渐缓解。

2.2 镍矿价格小幅下调

4月以来,受物流影响,镍矿需求有所减弱,叠加菲律宾雨季已过,镍矿价格高位回落。

SMM数据显示,菲律宾红土镍矿1.5%CIF平均价从3月底的102.5美元/吨升至4月29日的95.5美元/吨。

库存方面,SMM数据显示,截止2022年4月29日,国内港口镍矿库存587.74万吨,较上月减少0.99万吨。

进出口方面,海关数据显示,中国3月镍矿砂及其精矿进口量1,704,405吨,环比增37.10%,同比下降8.39%。其中,菲律宾为最大供应国,当月自菲律宾进口1,244,949吨,环比增29.59%,同比降25.87%。

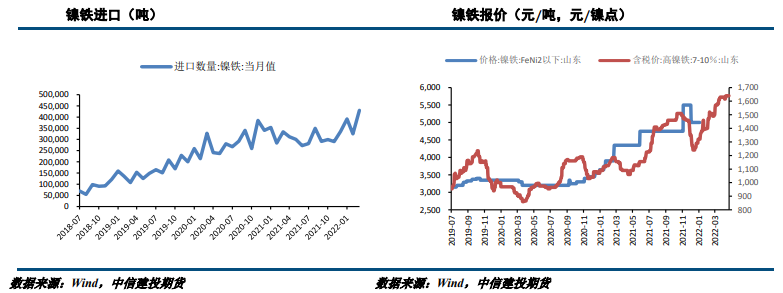

2.3 镍铁价格平稳,供需整体偏弱

镍铁报价震荡运行。受疫情影响及环保影响,供应端整体偏紧,不过不锈钢生产利润情况较差,下游备货需求较弱,使得镍铁价格也难上行。SMM数据显示高镍生铁均价1635元/镍,较上月同期持平,表现较为平稳。

进口方面,海关数据显示,中国3月镍铁进口量为430,056吨,环比增32.5%,同比增28.8%。印尼为最大供应国,当月自印尼进口镍铁386,730吨,环比增35.9%,同比增39.5%。

生产方面,据SMM数据,3月中国镍生铁产量为3.88万镍吨,环比增长19%,同比上涨0.98%。产量增加。分品位看,高镍生铁3月份产量为3.18万镍吨,环比上涨18.6%;低镍生铁3月份产量为0.695万镍吨,环比上涨20%。

2.4 电解镍供需依然偏紧

电解镍供需仍然偏紧,LME镍库存持续走低至7.3万吨的水平,国内库存略有回升。

从生产端来看,据SMM数据,3月中国电解镍产量1.26万吨,环比下降2.48%,同比降低3.38%。

2.5 不锈钢持续垒库

无锡地区疫情管控仍然严格的背景下,出货较为困难,而佛山地区物流相对通畅,奈何下游采购意愿也并未体现。不锈钢库存保持增势,反映市场对后市仍显犹豫的心态。

不过钢厂方面也有较强的挺价意愿,因不锈钢生产已呈小幅亏损。总体来看,多空因素皆存,后市不锈钢价格或震荡运行为主。

从供需整体来看,短期市场库存累积,钢厂到货的增多以及短期需求回落导致不锈钢库存呈累积态势。

Mysteel数据显示,截止4月29日,无锡不锈钢库存54.44万吨,较上周增加0.43万吨,佛山不锈钢库存20.22万吨,较上周减少0.54万吨。

行情展望与投资策略

宏观面,美联储加息预期不断强化,市场风险偏好下降,而国内经济继续受疫情压制,宏观情绪整体偏弱。

产业方面,物流仍然是供需两端最大的制约,镍的供应仍然偏紧,不过从边际变化来看,供应压力正在缓解。

印尼高冰镍产量放量明显,国内硫酸镍供应中镍豆溶解的比例也在显著降低,未来镍供应预期趋于宽松。不过短期来看,低库存状态下,镍价波动仍然剧烈。

总的来说,近期镍价主要受宏观引导,基本面受物流限制供需两弱,产业角度看供需紧张也有望缓解,镍价后市或呈偏弱运行格局。

沪镍2206参考区间200000-240000元/吨。SS2004参考区间18000-20000元/吨。操作上,沪镍及不锈钢逢高做空。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号