背景分析

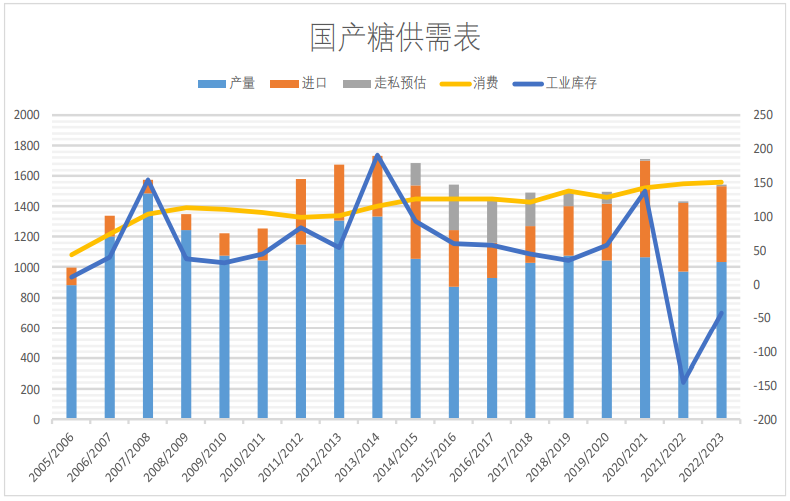

农村农业部本月将21/22年度中国食糖产量较上月下调3.5%至972万吨,同比20/21年度减产6%。对22/23年度糖产量预估增加6%至1035万吨。

后市展望

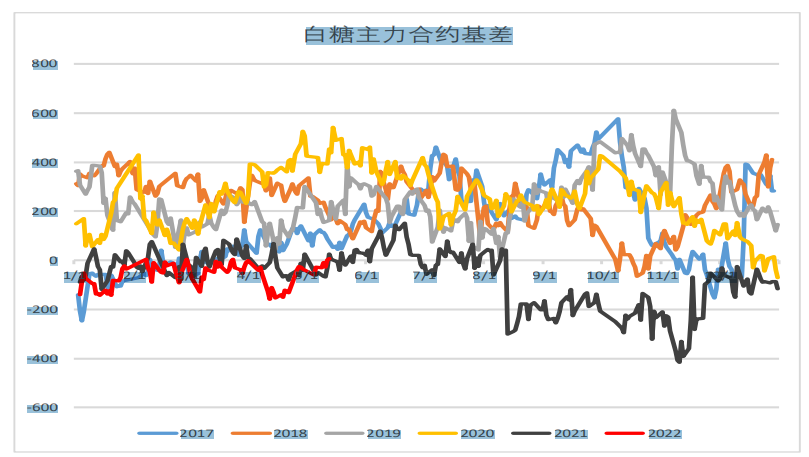

当前含水乙醇仍溢价于糖价,糖厂更愿意生产乙醇,但乙醇价格回落使得能源端有所减弱。原糖依然在交易巴西糖醇比下调的预期,只是上行动力不足前期。

研报正文

观点

全球食糖供需处于逐步宽松的格局,得益于印度、泰国产量超预期,市场对下一年度产量比较乐观,食糖供应充足限制糖价的上行高度。

中期需要关注能源端、需求端的提振。巴西新榨季快速推进,市场焦点转向糖醇比。

当前含水乙醇仍溢价于糖价,糖厂更愿意生产乙醇,但乙醇价格回落使得能源端有所减弱。

原糖依然在交易巴西糖醇比下调的预期,只是上行动力不足前期。

关注巴西压榨进度、糖醇比、油价走势。

基本面

供需:

全球:ISO:21/22年度全球市场已经不存在供应缺口,此前4月预测存在110万吨缺口。

本次调整主要因为印度不断上调产量预估。

泰国:截至5月1日累计产糖1013万吨,20/21年度产糖757万吨。

印度:截至4月30日累计产糖3423万吨,同比增加420万吨。

巴西:4月下半月甘蔗压榨量较上年同期减少20%,糖产量同比减少38%,乙醇产量同比减少15%,糖厂使用37%的甘蔗比例产糖,上榨季同期为44%。

中国:农村农业部本月将21/22年度中国食糖产量较上月下调3.5%至972万吨,同比20/21年度减产6%。对22/23年度糖产量预估增加6%至1035万吨。

进出口2021/22榨季3月份我国进口糖12万吨,同比上年同期减少8万吨,相比2月份进口减少29万吨。

库存:中国工业库存4月同比减少12%,环比减少5%,至491万吨。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号