背景分析

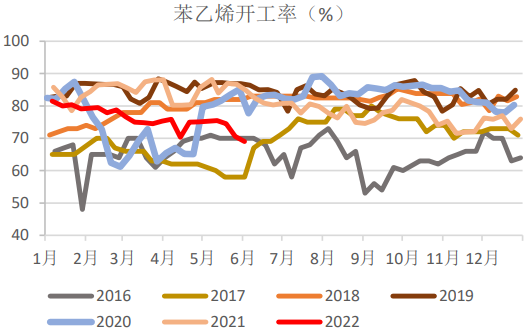

苯乙烯开工率69.02%,环比-2.18pct,同比-18.61pct;产量24.14万吨,环比-2.18%,同比略低于去年同期;本周净到港2.45万吨,前值2.86万吨。

现货市场

本周华东现货平均价环比上周+4.27%至10500元/吨;上游纯苯平均价环比上周+1.91%至9500元/吨。

研报正文

【基本面情况】

供给:苯乙烯开工率69.02%,环比-2.18pct,同比-18.61pct;产量24.14万吨,环比-2.18%,同比略低于去年同期;本周净到港2.45万吨,前值2.86万吨。

需求:三大下游PS/EPS/ABS库存分别为9.19万吨/2.49万吨/19.5万吨,环比-7.45%/-4.6%/-9.3%,同比+41.25%/+103.91%/+2.09%。

三大下游PS/EPS/ABS开工率分别为54.61%/55.33%/88.3%,环比4.69pct/-2.14pct/-1.23pct,同比-21.33pct/-12.36pct/-13.69pct,加权平均开工率62.02%,环比-2.6pct,同比-15.44pct。

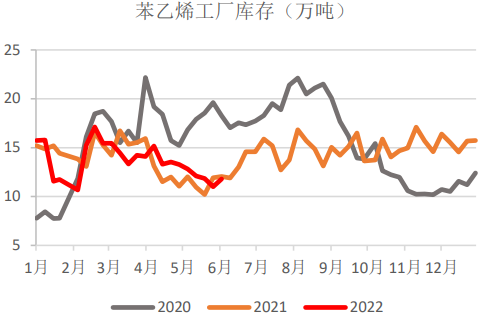

库存:本周华东主港库存9.7万吨,环比-15.87%,同比+194.83%;工厂库存11.8万吨,环比+7.34%,同比-2.17%。

价格与利润:本周华东现货平均价环比上周+4.27%至10500元/吨;上游纯苯平均价环比上周+1.91%至9500元/吨。目前利润-70.95元/吨。

【研究观点】

供给端本周检修大于重启,开工继续下降,周度产量略低于去年同期;苯乙烯利润修复较好,个别亏损企业有重启意向,且茂名石化新投产预计带来供给增量。

需求端下游加权开工继续回落,本周下游边际去库,但下游整体低利润高库存,从终端预期看,尚不悲观。

上游纯苯供需偏紧格局未改,价格高位坚挺。苯乙烯短期供减需减,出口有支撑,库存低位,成本支撑下的强现实持续;关注外盘纯苯价格,关注上游纯苯库存。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号