现货市场

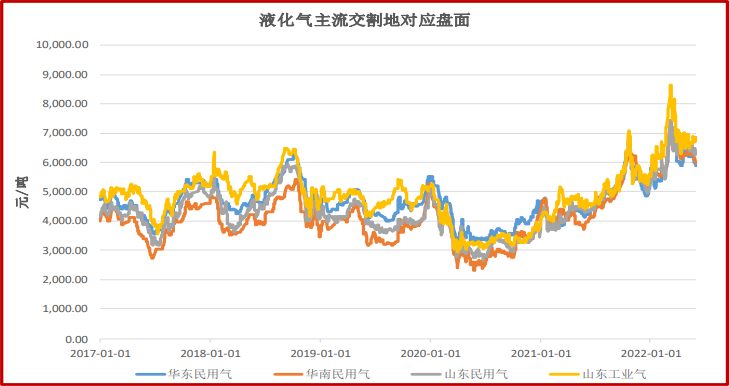

截止6月3日,华南民用气价格为5988元/吨;华东民用气价格为5800元/吨;山东民用气价格为6200/吨。

背景分析

截止本周五,丙烷进口利润为-178.84元/吨;烷基化装置利润为500元/吨;传统MTBE装置利润为1706.60元/吨。

研报正文

【基本面情况】

供应:4月液化气累计产量为160万吨;截止6月2日,炼厂开工率为63.67%;国产气供应量为50.23万吨;液化气周度总进口量为46.94万吨;到港预报总量为43万吨。

需求:截止6月2日,烷基化开工率为40.11%;MTBE开工率为55.54%;PDH开工率为72.87%;加权开工率为52.49%。周度液化气反推消费量为88.80万吨。

库存:华东工厂液化气库容率为40%;华南工厂液化气库容率为31%;山东工厂液化气炼厂库存率为27%。

价格:截止6月3日,华南民用气价格为5988元/吨;华东民用气价格为5800元/吨;山东民用气价格为6200/吨;山东工业气价格为6500元/吨;CP丙烷掉期价格为798美元/吨;FEI丙烷掉期价格为745.01美元/吨。

利润:截止本周五,丙烷进口利润为-178.84元/吨;烷基化装置利润为500元/吨;传统MTBE装置利润为1706.60元/吨。

价差:截止6月3日,华南民用气基差为157;华东民用气基差为-31;山东民用气基差为369;7月-8月月差为16。

【研究观点】

成本端,油价向上突破2个多月的震荡区间。

供应端,国产供应量环比明显增加,山东地炼负荷上升至65%附近;进口端,美国丙烷周度出口处于高位。6月CP价格大幅下行,进口成本约为5910元。当前进口顺挂。

需求端,海外调油需求增加,出口需求导致MTBE利润明显好转,装置开工同比偏高;烷基化装置利润有一定上升,开工环比提升,同比偏低;PDH方面,新装置投产,丙烷需求有所增加。

总体来看,下游加权开工率小幅走高。但受制于燃烧需求逐步下降,经反推的LPG周度需求走弱。

库存方面,港口库存本周为173万吨,环比+5%;华东工厂库存处于高位,华南工厂库存下降,山东下游采购积极,库存下降明显。

综上,LPG供增需减,部分地区库存有压力。本周(5.30-6.2)盘面迅速反映CP天花板效应,但从油价角度看,盘面锚定目标FEI有估值上修需求。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号