行情复盘

8月3日,PVC期货主力合约收跌1.84%至6685元。

主力持仓

据统计PVC期货主力持仓呈现多空双增局面。

后市展望

PVC7月底的反弹主要在于宏观气氛的好转以及地产保交付预期,但供需基本面暂时未见明显好转,估值也有修复,待宏观市场情绪消化以后,PVC继续上涨驱动不足。

背景分析

7月PVC集中检修期进入尾声,8月PVC开工预计将提升供应增加,但需关注计划外减产情况。7月行情不佳下生产企业预售一般,厂区库存增加,预计8月供应端仍将存在一定销售及库存压力。

研报正文

一、PVC价格

1.1 PVC现货价格重心下移

7月PVC出厂价先跌后涨,整体重心下移,上半月PVC表现不佳期现走低,生产企业接单不畅,不断调低出厂价;下半月宏观气氛改善价格反弹,部分下游投机拿货,生产企业接单略有好转,出厂报价上调。截至7.29华东电石法6825(环比-595),华东乙烯法6890(环比-600)。

1.2 宏观悲观情绪修复,PVC期货反弹

上半月在基本面延续偏弱及宏观气氛不佳下PVC持续下行;下半月宏观悲观情绪有所修复,期货超跌反弹,现货跟进,部分企业库存压力有所缓解,社会库存出现小幅去库,基本面略有改善。

另外在月底政治局会议提出的保交付预期下,盘面继续反弹上涨。截至7.29,V2209收6883(环比-462,-6.29%),09合约持仓量为486108手(环比-56582手)。

1.3 PVC基差区间内波动

7月期货触底反弹,现货跟随期货波动,随着月底期货的反弹,现货下跌幅度整体大于期货,主力09合约基差小幅缩小,但整体在合理区间内。

1.4 PVC月间价差扩大,乙电价差变化不大

7月期货触底反弹,09整体下跌小于01,9-1价差扩大。7月PVC现货价格重心下移,乙烯法及电石法PVC均出现回落,乙电价差整体变化不大。

二、PVC供给端分析

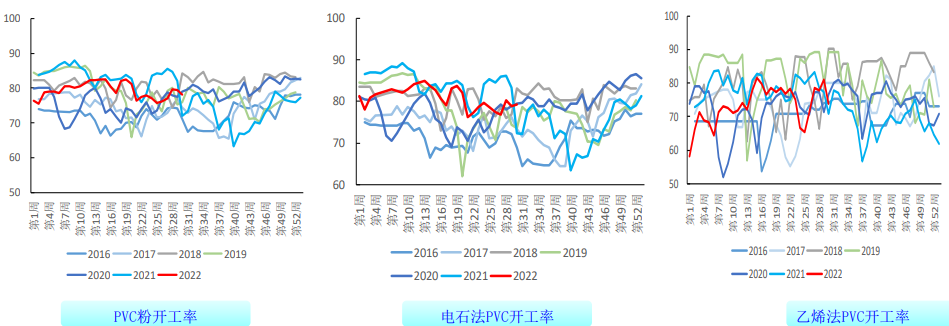

2.1 7月上游整体开工小幅上升

7月PVC新增停车及检修企业较6月减少,整体开工负荷率78.48%(环比+1.52%)。截至7月29日当周,PVC整体开工负荷78.06%(环比上周-1.34%);电石法PVC开工负荷79.22%(环比上周+0.28%);乙烯法PVC开工负荷73.75%(环比上周-7.36%)。8月计划检修的PVC企业减少,预计PVC行业开工将上升。

2.2 PVC7月检修企业依然较多

7月新增检修依然较多,除3家长期停车,另有22家先后检修,检修损失量保持高位。7月检修损失量在20.726万吨(环比6月-5.201,同比+1.223)。8月检修将逐步减少。

2.3 7月产量环比增加

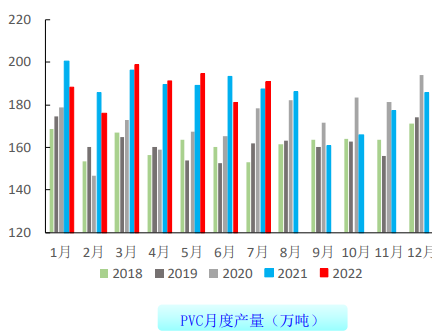

据卓创统计,7月PVC产量在191万吨左右,环比+5.37%,同比+2%;1-7月产量累计1320.9万吨,同比-1.52%。8月计划检修减少,预计8月PVC产量在195万吨左右。

1-6月PVC进口为15.02万吨,同比有所减少,一方面海外原油上涨带来成本上行,另外一方面国内需求不佳,国内货源宽松,预计7月进口在3万吨左右。

2.4.1 7月电石价格整体变化不大

电石月度产量电石开工率7月电石价格采购价在持续下跌后月底反弹,出厂价窄幅震荡,7月整体变化幅度相对有限。

上半月电石下跌主要因PVC价格大跌,从价格和需求上对电石走势形成了双重拖累,月底反弹则因电石开工下降较多,但PVC开工有所恢复,供需错配货源重新紧张导致电石价格低位反弹,截至7月29日,乌海电石出厂价3800元/吨(环比上月底+100元/吨)。

2.4.2 乙烯法原料价格回落

7月海外原油价格在下游需求疲软影响下重心下移,PVC乙烯法原料乙烯、EDC及VCM整体价格均出现一定回落。截至7.28日乙烯现货价CFR东南亚981美金/吨(环比上月-120);EDC现货CFR东南亚462美金/吨(环比上月-160);VCM现货CFR东南亚721美金/吨(环比上月270)

2.5 PVC企业亏损减少,估值有所回升

7月月底随着电石出厂价上涨,电石企业亏损减少达到盈亏平衡点附近;月底随着现货价格回暖,外购电石PVC企业及氯乙烯单体法亏损减少,山东一体化氯碱企业接近盈亏平衡点,外购乙烯的PVC企业则整体利润仍相对较好。整体而言,7月底PVC估值有所提升。

三、PVC需求端分析

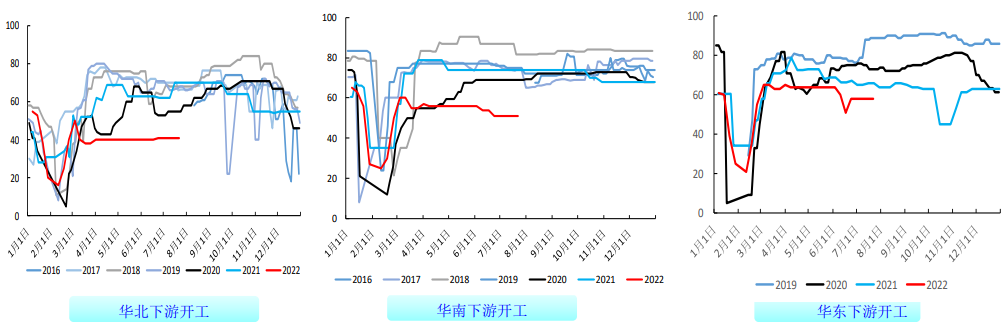

3.1 下游需求仍是较弱

截至7月底,华北下游开工在41%(同比-29%),华南下游开工51%(同比-23%),华东下游开工58%(同比-8%)。

7月本是传统的需求小淡季,叠加4-6月需求连续不及预期,市场对后续需求期望有所转弱,因此7月需求恢复有限,8月仍是需求淡季,但一方面淡季尾声降至,另一方面国家保交付预期犹在,8月中下旬需求或逐步有所改善。

3.2 7月管材型材开工未出现明显好转

6月地产数据虽然较5月环比出现改善,但同比仍处于偏弱,而且主要是在政策刺激下的销售数据好转,真正传导到建材需求端尚需时间。

7-8月仍属地产链传统小淡季,目前而言PVC主要下游管材、型材开工并未出现明显好转,终端订单偏弱使得企业对原料PVC需求保持刚性。

但7月底政治局会议明确有保交付,四季度是地产的常规竣工旺季,8-9月终端提前备货会带来PVC企业订单一定改善。

3.3 7月出口预计仍在高位,8月出口将下滑

出口方面,随着台湾台塑价格下调,加之外盘市场表现偏弱,国内出口接单不佳,出口待交付订单量下降。由于出口交付存在一定的延后性,7月出口量同比仍处相对偏高水平,但由于新接订单的减少,8月出口将下滑明显。

四、PVC库存端分析

4.1 7月底累库放缓,关注后期变化

4月开始受华东疫情影响去库速度较往年有所减缓。5月需求恢复不及预期,中游仓库到货增加。6月需求被再次证伪,下游需求增量小于供给增量,社会库存持续累积。

7月PVC持续弱势,上游检修减少,需求持续不佳,库存累积,月底由于期现货反弹,部分下游补货以及投机需求增加,库存开始小幅去化,但需要看到持续性,8月仍处PVC季节性需求淡季,预计社会库存出现持续性大幅去库的难度仍然较大。

4.2 上游库存同比偏高,中下游维持刚需库存

7月PVC下游制品企业的终端订单一般使得下游接货意愿不高,多维持随用随采,另外宏观不确定性使得市场悲观情绪增加,整体去库速度较缓。

7月上游生产企业虽有检修,供应量有减少,但出货存在一定压力,上游库存处于相对高位。

五、PVC供需基本面总结

综合来看,7月基本面偏弱但宏观预期有所改善,PVC触底反弹但重心仍下移。

供应端:7月PVC集中检修期进入尾声,8月PVC开工预计将提升供应增加,但需关注计划外减产情况。7月行情不佳下生产企业预售一般,厂区库存增加,预计8月供应端仍将存在一定销售及库存压力。

成本端:7月电石价格重心下调100元/吨左右,上中旬电石出厂价快速下降至明显亏损,下旬价格在供需错配下有所反弹。由于PVC本身仍在亏损,预计电石价格后续变化幅度有限,由于月底的PVC价格反弹,整体估值有所提升。

需求端:8月PVC仍处于传统小淡季,但随着淡季接近尾声,终端下游需求环比或有一定好转,但好转程度或有限;国内出口接单不佳,出口待交付订单量下降。

策略:PVC7月底的反弹主要在于宏观气氛的好转以及地产保交付预期,但供需基本面暂时未见明显好转,估值也有修复,待宏观市场情绪消化以后,PVC继续上涨驱动不足。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号