行情复盘

8月22日,PVC期货主力合约收涨2.84%至6270元。

主力持仓

8月22日,PVC期货主力持仓呈现多空双减局面。

后市展望

需求端预计短期改善程度有限,下周计划检修企业不多,供应端产量预计变化不大,目前社会库存仍然维持在偏高水平,短期供需面预计仍然偏弱。

背景分析

供应:开工率本周国内PVC行业整体开工负荷率下降。本周PVC整体开工负荷72.5%,环比下降2.93个百分点。

研报正文

【基本面】

宏观环境:2022长期逻辑出口转弱,地产预期偏弱,PVC市场供需结构将由紧趋松。

供应:开工率本周国内PVC行业整体开工负荷率下降。本周PVC整体开工负荷72.5%,环比下降2.93个百分点。

产量:本周产量39.8435万吨,环比减少1.608万吨。

需求:下游开工本周PVC下游制品企业局部开工略有好转,采购现货积极性仍然偏低,预售货源成交有所放量。需求仍处在季节性淡季,PVC下游制品企业刚需放量仍然有限,现货采购维持刚需小单为主,对高价原料接受程度低。但本周部分下游制品企业开始采购低价中远期预售货源。

出口:本周国内PVC粉出口报价变化不大,但几无实际成交。周内PVC出口报价变化不大,截至周四,电石法FOB出口成交价格评估在850美元/吨,较上周持平。

但外盘市场需求一般,外商购买意向低,电石法货源几无实际成交,听闻部分乙烯法货源有少量成交;国内PVC价格震荡走低,截至周四,天津市场5型电石料价格6295元/吨,折合FOB天津的成本价837美元/吨,出口套利窗口处于略打开状态。

库存:截至8月12日,华东及华南样本仓库总库存35.08万吨,较上一期减0.45%,同比增加200.19%。上周国内PVC市场偏弱震荡,终端刚需平稳,华东及华南样本仓库总库存略降。

本周国内PVC现货市场成交情况一般,局部预售货源成交增多,下游保持刚需补货,采购现货积极性整体不高,预计8月19日华东及华南库存整体变化不大。

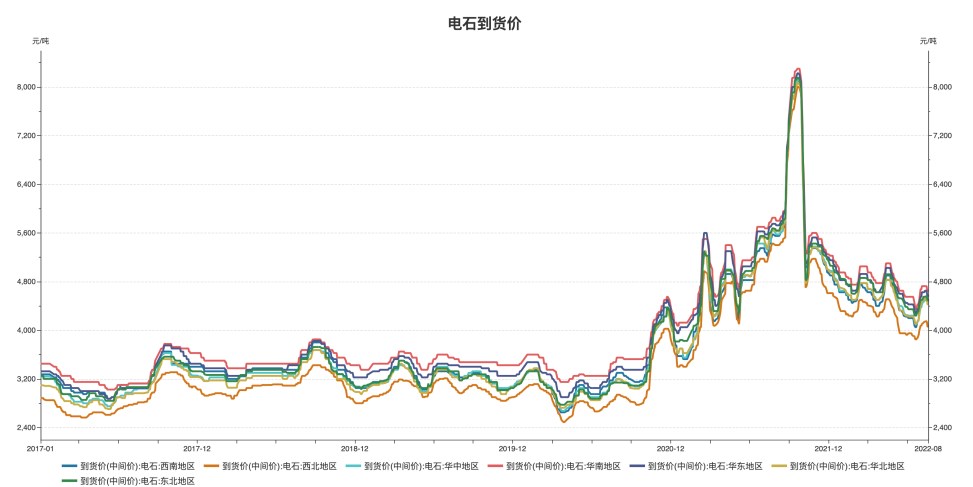

成本:电石上周五至今电石市场价格重心快速下移,乌海、宁夏等地电石贸易出厂价下调350元/吨,再低成交价也有听闻,PVC厂电石采购价下调100-150元/吨不等,多数陆续推出了采购价继续下调计划。

本周电石价格快速下调,主要因供需关系的失衡。电石供应量延续增长态势,本周开工负荷率提升至近期的较高水平,但PVC计划外检修、停车、例行检修以及降负荷等现象增多,本周仅在停车和检修的PVC企业就造成了接近6000吨的电石日用量的减少,其余降负荷企业也对电石的用量下滑。

供应增加但需求明显下降,供需关系迅速转变,电石厂出货明显困难,库存增加较多,所以一方面快速降价以刺激出货,一方面考虑迅速降至底位后才能逐渐改变当前供应过剩的局面。

PVC企业则电石到货逐渐增多,采购价随行就市下调,但考虑更为理性,所以降幅相对较少,降速相对较慢。虽电石价格本周明显下滑,但因PVC降负荷和检修企业分布较为集中,整体成交未见好转,仍显偏差。截至本周四,乌海地区电石主流出厂价3650元/吨,较上周四下降350元/吨。

原油:本周国际油价先跌后涨,价格中心下移,但均值环比波幅较小。市场对全球经济放缓从而影响需求的担忧情绪较重,叠加伊核谈判引发的供应增加预期,对油市形成下行压制,导致油价接连下挫,美油跌破90美元/桶关口。

美国原油出口创历史新高、库存降幅超过预期带来支撑,令油价止跌回调,不过市场继续关注伊核协议谈判进程,油价涨幅受抑。

利润:本周电石法PVC企业主产区亏损幅度依然较大。山东地区PVC盈利-491元/吨,较上周减少137元/吨;内蒙地区PVC盈利-856元/吨,较上周增加208元/吨。本周进口VCM的乙烯法企业盈利下降。华东进口VCM企业利润224,较上周减少751元/吨。

价差:主力基差主力基差-15,较上周下降16。

9-1价差:9-1月间价差338,较上周上升133。

乙电价差:本周PVC乙电价差扩大,乙电价差125元/吨。

【观点总结】

成本方面:目前电石价格已创造今年以来新低水平,但此轮价格下降速度极快,下周随着例行检修PVC企业恢复以及电石企业重新开始亏损,市场谨慎心态也会增加,电石市场价格或会触底后盘整。

供应方面:下周PVC计划检修企业仅山西瑞恒和宁波台塑,但本周检修企业多数将延续至下周,预计下周检修损失量变化不大,行业开工负荷率或将仍然偏低。近期PVC生产企业部分存在因特殊原因降负荷或临时停车的情况,但个别生产企业仍面临一定的销售和库存压力,整体PVC现货供应相对充裕。

需求方面:近期PVC终端下游制品企业局部开工略有好转,但采购原料积极性一般,部分采购远期预售货源为主,预计短期市场内刚需提升程度有限,现货采购或将延续逢低补货为主,预计下周需求端仍将延续弱势。

整体来看:目前电石法PVC单产品普遍亏损较明显,短期电石价格对PVC价格走势影响有限,后续仍需进一步关注盈利方面对企业开工带来的影响。

近期供需基本面预计变化有限,虽局部地区下游开工略有好转,但采购原料仍以中远期预售货源为主,需求端预计短期改善程度有限,下周计划检修企业不多,供应端产量预计变化不大,目前社会库存仍然维持在偏高水平,短期供需面预计仍然偏弱。

风险:下游需求恢复情况、宏观风险。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号