行情复盘

8月22日,螺纹钢期货主力合约收涨0.3%至4010元。

操作建议

螺纹和热卷远月合约3800上方仍可继续试空。

现货市场

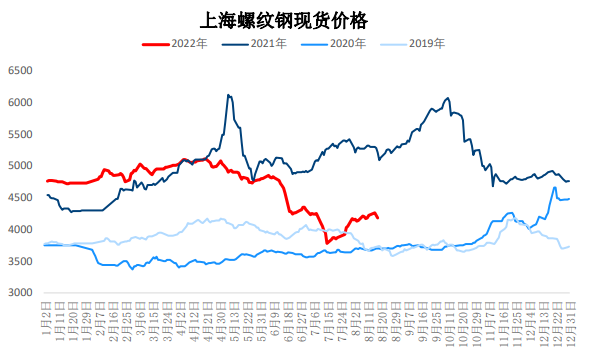

现货价格迫于盘面下跌暗降出货较多,市场交投情绪较为清淡,钢厂稳价难度加大。螺纹现货价格(41800)。

背景分析

上周螺纹去库速度加快,但厂库去库非常有限,社库去库主要由入库下降带动,说明社库资源销售难度大,贸易商入库意愿仍较差,投机需求信心不足。绝对库存方面,螺纹钢社会库存现值528.06万吨(-41.09)厂库208.61万吨(-4.98)。

研报正文

钢材周度市场跟踪

1.1价格:钢材承压下行,现货暗降出货为主

上周钢材期货承压下行,跌幅逐步扩大,近月合约也跌破支撑。螺纹主力合约4041(-109),热卷主力合约3916(-171)。

现货价格迫于盘面下跌暗降出货较多,市场交投情绪较为清淡,钢厂稳价难度加大。螺纹现货价格(41800),热卷现货价格(3910-90)。

1.2供给:高炉生产效率提升,长短流程钢厂产量分化

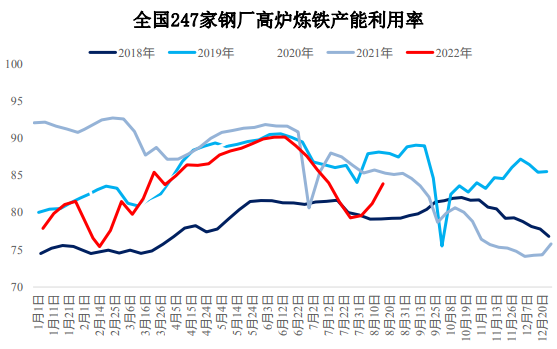

上周高炉产量回升加快,且主要得益于高炉产能利用率提升加快,长流程依靠提高铁矿利用率提产加快,但生产稳定性仍受到利润恶化、废钢紧缺、限电等多重因素影响。

全国247家样本钢厂高炉开工率环比+1.66%至77.9%,高炉炼铁产能利用率环比+2.67%至83.89%,日均铁水产量环比+7.11万吨至225.78万吨。

短流程电炉产能利用率与长流程钢厂分化加剧,钢厂废钢到货虽有一定回升,但长流程废钢到货略好于短流程电炉钢厂,叠加中南、西南地区加强限电对电炉生产压制较为明显。电弧炉企业产能利用率-4.73%至40.08%。

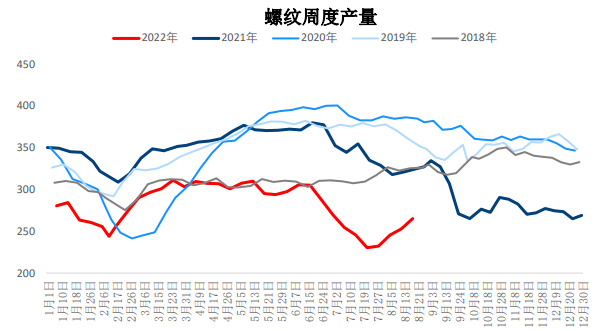

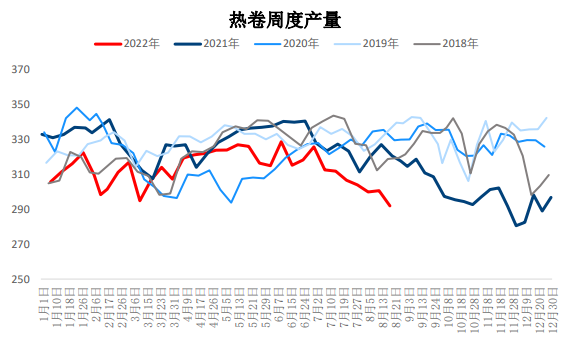

成材方面,螺纹增产速度持续快于热卷,且长流程钢厂建材产量回升较快,而电炉短期内继续承压,后续增产空间有限,热卷供需难有改观,轧线检修增多压制产量,产量处于全年最低水平。螺纹产量265.18万吨,+12.3万吨,热卷产量292万吨-8.69万吨。

1.3需求(1):螺纹刚需受高温制约,热卷下游去库压力不减

上周螺纹表需阶段性改善,价格下跌加重了下游的观望情绪,实际出库基本较为平稳,后半周小幅下滑,基本与往年同期均值水平持平或略低,成交减量集中在投机需求。下周开始部分区域高温开始回落,对下游备货有一定提振。螺纹表需311.25万吨(+21.76)。

1.3需求(2):螺纹刚需受高温制约,热卷下游去库压力不减

热卷表需仍小幅下降,目前除带钢去库有所好转外,下游中板、冷轧基料、镀锌卷库存均处于高位,去库压力大,限制热卷需求改善,热卷表需302.45万吨(+0.54)。

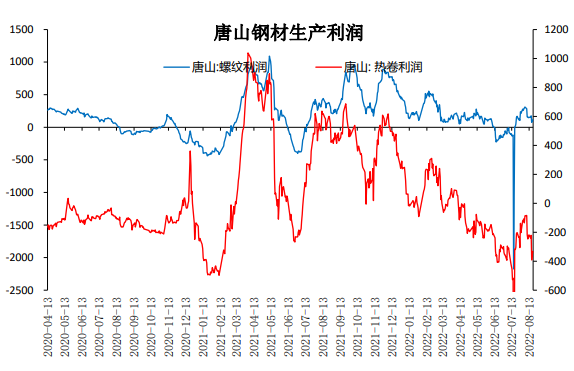

1.4利润:成本端压制仍在增大,多数钢厂重回亏损

上周钢厂盈利率已回升至62.77%,钢厂时点利润持续承压,特别在焦炭二轮提涨后多数长流程钢厂重新转亏,钢厂现阶段难以实现持续盈利的逻辑得到验证,复产持续还将继续压制利润,后期主要考验减产何时兑现。

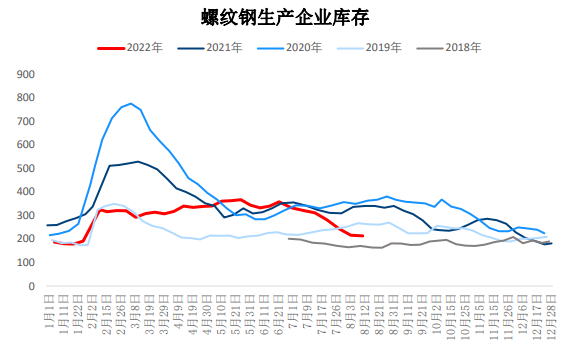

1.5库存(1):螺纹入库下滑出库相对平稳,热卷去库依旧乏力

上周螺纹去库速度加快,但厂库去库非常有限,社库去库主要由入库下降带动,说明社库资源销售难度大,贸易商入库意愿仍较差,投机需求信心不足。绝对库存方面,螺纹钢社会库存现值528.06万吨(-41.09)厂库208.61万吨(-4.98)。

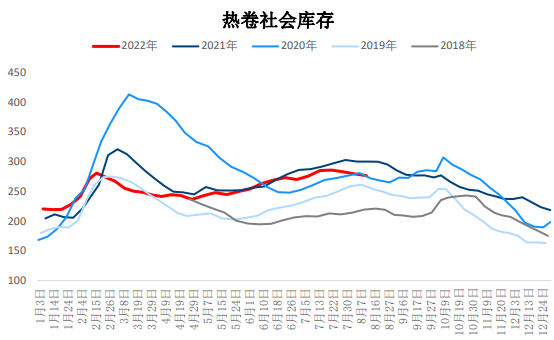

1.5库存(2):螺纹入库下滑出库相对平稳,热卷去库依旧乏力

热卷厂库基本持稳,社库小幅下降,降库持续不足,卷板下游产品库存压力也难缓解,间接加大了热卷去库难度。热卷社库266.57万吨(-9.81),厂库82.56万吨(-0.64)。

1.6基差:基差略有提升,期货回落抑制现货情绪

上周期货继续承压下行,跌幅大于现货,远月贴水扩大,现货稳价难度也相应加大,市场承压较为明显。螺纹主力基差(79-3),热卷主力基差(-6,+50)。

1.7跨期:10-01价差继续走高

跨期价差小幅回落后再度走高,预计高温回落后需求将有一定回补,支撑现货和近月合约反弹,10-01还将保持正套走势。

1.8跨品种:卷螺差持续下行

现货卷螺差和主力合约卷螺差均继续走弱,目前热卷和螺纹的需求都看不到好转的迹象,而产量端螺纹增产压力明显增大,下方安全边际已较为明确,但反弹仍缺乏驱动。期货卷螺差(-63-32),现货卷螺差(-1800)。

总结

上周钢材承压明显,跌幅逐步扩大。需求端仍受高温和资金偏紧的限制,回升受限,七月地产数据未见起色,保交付推进竣工略有好转,但新开工增速仍保持较大降幅,拖累施工面积继续萎缩,地产的弱化削弱了螺纹的旺季预期。制造业生产稳定性受到限电扰动,下游基料库存压力大,制约热卷需求改善。

钢厂延续复产,且产能利用率提升加快,但受利润再度恶化和限电影响复产持续性不足。本周厂库压力增大,社库去库相对稳健,但主要是入库量下降影响,反映出库销难度较大,投机需求信心不足。

钢材在需求预期下降和持续增产的共同打击下跌幅再度扩大,由于政策端缺乏有力提振空间,且减产仍难以有效兑现,钢材还将承压运行,短期内缺乏反弹驱动。螺纹和热卷远月合约3800上方仍可继续试空。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号