行情复盘

8月31日,纯碱期货主力合约收涨0.08%至2367元。

主力持仓

8月31日,纯碱期货主力持仓呈现多空双增局面。

后市展望

从供需角度看,后期纯碱供应增幅有限;而国际能化品种价格高企,纯碱出口延续高增长;轻碱需求随国内经济复苏恢复性增长,浮法玻璃在产产能保持平稳,光伏玻璃对纯碱需求保持升势。

背景分析

纯碱行业开工负荷69%,周环比下降2.9个百分点,较前一周降幅收窄。其中氨碱厂家平均开工77.6%,联碱厂家平均开工57.8%,天然碱厂平均开工100%。

研报正文

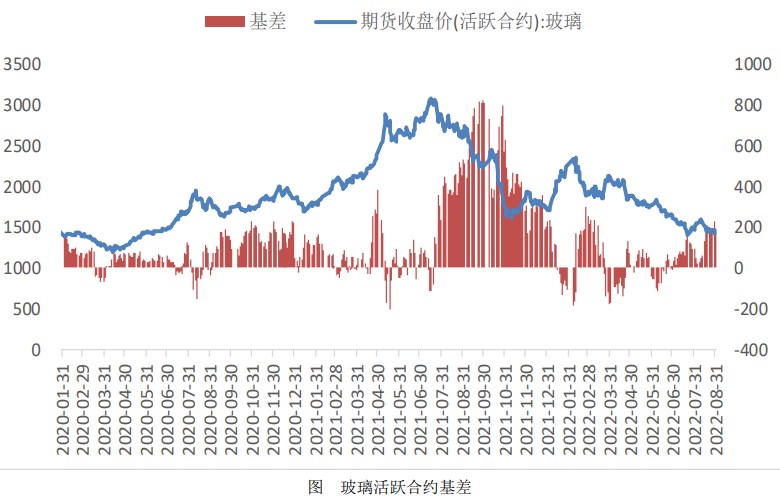

【玻璃】

现货方面,周三国内浮法玻璃市场成交情况一般,价格大势维稳,局部成交灵活。华北价格基本走稳,沙河小板出货维持尚可,库存仍有下降,个别略抬价,安全小板计划提涨;华南成交松动,部分存在按量优惠;华东市场暂稳延续,企业短期调价意向一般,个别企业计划调涨,关注落实情况。

华中厂家稳价操作居多,下游按需补货,整体交投淡稳,库存呈现增加趋势。已售商品房的竣工交付得到高度重视,但短期新房销售及新开工的转暖尚需时日,建议关注玻璃作为建材板块套利操作中多头配置的价值。

随着“保交楼、稳民生”资金支持力度增强,保竣工的努力与高温季过后需求的阶段性回升叠加,接下来一段时间需求向好概率增大。玻璃深加工企业可根据需要,择机把握盘面低位买入套保机会以稳定加工利润。

【纯碱】

现货方面,周三国内纯碱市场平稳运行,市场交投气氛温和。近期纯碱厂家整体开工负荷不高,多数厂家整体库存仍有下降,中东部部分厂家现货货源偏紧。

重碱下游玻璃市场出货情况一般,轻碱下游产品需求低迷,上下游博弈持续,纯碱现货市场难涨难跌。纯碱装置开工率前期受高温限电等多重因素影响。调研了解到,除电力紧张因素外,高温期间制冷负荷及生产成本上升很快,联碱装置开工率因此受限。

纯碱行业开工负荷69%,周环比下降2.9个百分点,较前一周降幅收窄。其中氨碱厂家平均开工77.6%,联碱厂家平均开工57.8%,天然碱厂平均开工100%。

据统计上周纯碱厂家产量在46.4万吨左右。上周国内纯碱企业库存总量在49万吨左右,周度环比库存减少10.9%;其中重碱库存26-27万吨。纯碱新产能投产预期利空05合约价格,短期纯碱仍有紧平衡的担忧,建议参与1-5正套。

从供需角度看,后期纯碱供应增幅有限;而国际能化品种价格高企,纯碱出口延续高增长;轻碱需求随国内经济复苏恢复性增长,浮法玻璃在产产能保持平稳,光伏玻璃对纯碱需求保持升势;三四季度纯碱市场阶段性紧平衡概率增大。

对于有补库需求的浮法玻璃企业和光伏玻璃企业来说,可择机把握盘面买入套保机会,以降低生产成本。在整体乐观的同时,建议关注宏观环境及光伏玻璃投产计划兑现情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号