行情复盘

9月30日,焦煤期货主力合约收跌0.28%至2107元。

操作建议

短期可轻仓试多,同时关注逢高做空机会。

后市展望

从当前盘面走势来看,焦煤期价上冲力度较弱,关注2200压力位,预计焦煤期价短期内将延续震荡运行。

背景分析

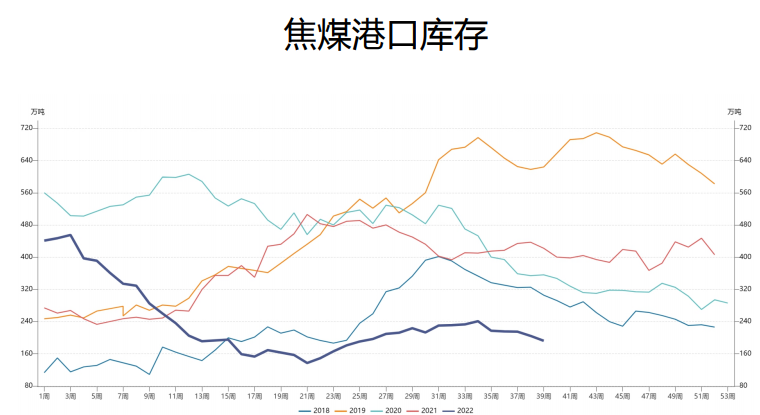

从库存看,本周原煤及精煤库存持续小幅缩减,反映了洗煤厂对原煤采购依然比较谨慎,而下游焦钢企业对焦煤补库需求在节前适当加量。

研报正文

【期现行情】

上周焦煤2301合约小幅上涨,周五收于2107,周涨幅1.3%,现货市场上周主流地区报价稳中有涨。

上周焦炭主力合约小幅上涨,周五收于2791,周涨幅2.4%,现货市场上周主流地区报价已稳为主,焦炭第一轮提涨尚未完全落地。

【基本面分析】

焦煤:

供应端:上周全国110家洗煤厂开工率75.78%,环比上升2.25%;日均产量63.32万吨,环比增加1.82万吨,洗煤厂开工率和日均产量小幅增加。

随着二十大临近及国庆节到来,不仅国家层面而且各产煤大省都陆续开展安全生产检查排查工作,目前安全监管较严格,煤矿停、限产预期增加。

另外,2022年大秦铁路秋季集中检修施工于9月28日已经开始,也对焦煤供应产生一定影响,焦煤供给短期收紧。蒙煤方面,三大通关口岸日通关车数持续1200车以上,日均通关量超过5万吨以上。

需求端:受国庆假期及二十大临近影响,部分焦钢企业有补库需求,同时也因二十大召开影响,安全环保政策趋严,采购量不会增加太多,目前下游焦化企业利润持续下滑,焦化企业亏损面积增大,企业对原料煤保持谨慎态度,多适量采购。

从库存看,本周原煤及精煤库存持续小幅缩减,反映了洗煤厂对原煤采购依然比较谨慎,而下游焦钢企业对焦煤补库需求在节前适当加量。

综合看:受国庆假期及二十大召开影响,安全环保趋严,国产焦煤供应收紧,但蒙煤供应持续宽松,节前下游焦钢企业节前有补库需求。

总体看焦煤供应收紧需求略有上升,且现货价格稳中偏强对焦煤期价形成支撑。但由于下游焦化企业利润持续下跌,焦企有停产、限产预期,不足支撑焦煤期价大幅上行。

从当前盘面走势来看,焦煤期价上冲力度较弱,关注2200压力位,预计焦煤期价短期内将延续震荡运行。

操作建议:短期可轻仓试多,同时关注逢高做空机会。

焦炭:

供应端:上周全样本独立焦化企业产能利用率为73.9%,较上期降低1.2%。全样本独立焦化企业日均产量67.2万吨,较上期减少1万吨。

独立焦化厂产能利用率和焦炭日均产量均小幅下降。上周Mysteel统计的30家样本焦化企业吨焦利润为-112元/吨,环比降低32元/吨,焦化利润继续下降。

9月26日上午,中焦协市场委员会召开市场分析会,由于煤炭价格持续上涨,焦炭成本大幅增加,焦化行业正在遭受巨大亏损,全行业普遍亏损100-300元/吨。

与会企业达成共识适当限产,亏损不生产、无利不销售。随着利润下滑,焦企生产积极性不高,预期焦炭供应收紧。

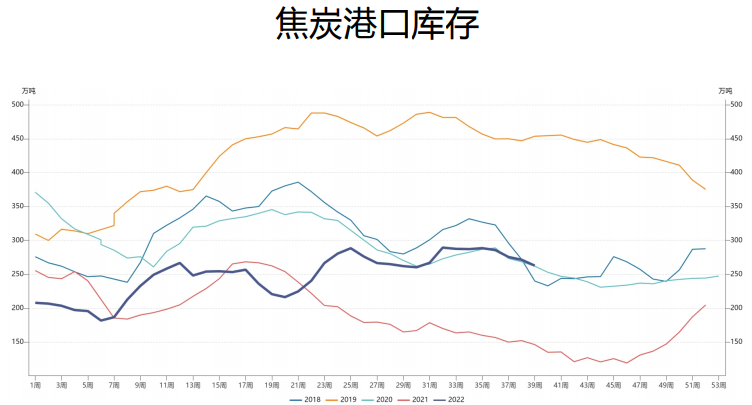

港口方面,港口焦炭现货暂稳运行,两港库存稳中有降,贸易商集港情况一般,多谨慎观望。

需求端:上周Mysteel调研247家钢厂高炉开工率82.81%,环比持平。日均铁水产量240.22万吨,环比增加0.18万吨,钢厂盈利率51.52%,环比下降4.33%,高炉开工率持平,铁水日均产量小幅上升,钢厂盈利率有所回升。

近日钢材价格持续回升,钢厂利润得到一定修复,且高炉开工依旧高位运行,对焦炭仍有一定需求。

综合看:节前受原煤产地安全检查力度加强影响,及焦钢企业补库需求,焦煤价格稳中有涨,焦企成本持续上升利润大幅下滑,焦企有不同程度限产,限产幅度多在10-30%,焦企开启焦炭第一轮提涨仍处于博弈阶段。

钢材价格虽开始回升但仍有近一半的钢厂处于亏损状态,目前钢厂处于高位的日均铁水产量,加之节前补库需求较强,对焦炭价格起到支撑作用,总体看焦炭供应收紧需求略有上升。

从当前盘面走势来看,焦炭期价上冲力度较弱,关注2850压力位,预计焦炭期价短期内将延续震荡运行。

操作建议:短期可轻仓试多,同时关注逢高做空机会。

套利方面:本周焦煤比均值1.32,关注焦炭现货价提涨的力度和钢厂接受情况对期价影响,关注1.2-1.5区间变化,建议短期观望为主。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号