行情复盘

10月10日,玻璃期货主力合约收涨3.12%至1554元。

主力持仓

10月10日,玻璃期货主力持仓呈现多空双增局面。

后市展望

整体来看,玻璃方面,终端需求恢复缓慢,下游刚需采购为主。在玻璃厂家产销难有持续性改善且绝对高库存压制下,玻璃价格反弹空间有限。

背景分析

供给端,9月份浮法玻璃整体产能稍有下滑,玻璃产能利用率84.08%,环比减少1.00%,玻璃总产量499.21万吨,环比减少4.36%。

研报正文

【玻璃】

玻璃方面,期货主力01合约收于1506元/吨,全月上涨57元/吨,涨幅3.93%。

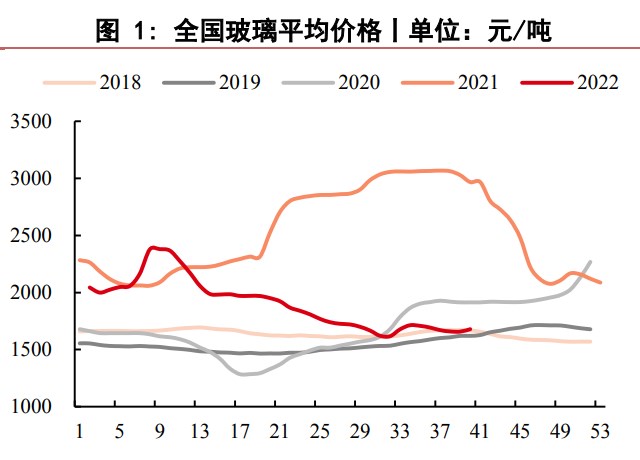

现货方面,9月国内浮法玻璃均价为1670元/吨,环比8月下跌0.71%。9月份浮法玻璃现货市场整体呈现先降后涨趋势,月初需求低迷且库存累积,玻璃价格有所回落,中秋节后,中下游刚需备货,需求有所回暖,玻璃价格小幅上涨。

供给端,9月份浮法玻璃整体产能稍有下滑,玻璃产能利用率84.08%,环比减少1.00%,玻璃总产量499.21万吨,环比减少4.36%。

需求端,9月华北市场产销一般,华中、华南地区整体需求表现偏弱,西南地区产销表现不佳,东北市场谨慎采购为主。库存端,9月高库存压力稍有减缓,全国浮法玻璃样本企业总计库存7047.6万重箱,环比8月底下降0.58%。

【纯碱】

纯碱方面,期货主力01合约收盘2537元/吨,全月上涨172元/吨,涨幅7.27%。

现货方面,9月国内纯碱市场延续震荡走势,价格持稳运行。隆众资讯数据监测,2022年9月份纯碱产量为229.34万吨,环比增加7.34%,纯碱整体开工率为81.33%,环比提升7.91%。前期限电减产的企业已恢复生产,本月装置检修数量相比上月有所下滑,纯碱产量及整体开工都呈现上升趋势。

库存方面,月初纯碱库存43.94万吨,月底纯碱库存34.21万吨,库存减少9.73万吨,降幅22.14%,国庆节前下游有一定备货情绪,产销较好,库存有所下滑。

【观点总结】

整体来看,玻璃方面,终端需求恢复缓慢,下游刚需采购为主。在玻璃厂家产销难有持续性改善且绝对高库存压制下,玻璃价格反弹空间有限,灵活对待看空为宜,或作为套利的空配,谨慎追空。后续仍关注疫情发展、房地产市场和玻璃高频产销数据。

纯碱方面,国庆假期河南金山、青海盐湖等装置提产,使得节后纯碱产量和开工快速回升,随着气温的逐步下降,前期检修企业陆续恢复生产,纯碱产量增至中高位,后期纯碱供应存在压力。

需求端,浮法玻璃冷修将制约纯碱消费,但光伏投产和纯碱高出口大概率将抵消浮法冷修造成的消费减量,整体纯碱需求持稳微增。

考虑到纯碱各环节库存均处于绝对低位,且期现大基差下,纯碱期货价格得到明显修复,关注后续纯碱现货变化情况。

风险:光伏产业投产进度;浮法玻璃产线冷修;地产及宏观经济改善情况;疫情影响;拉闸限电等。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号