行情复盘

10月19日,短纤期货主力合约收跌1.24%至6992元/吨。

主力持仓

10月19日,短纤期货主力持仓呈现多空双增局面。

后市展望

中国涤纶短纤库存累库,库存指数在13.3天,本周预期继续累库。涤纱库存高位且亏损严重。短期内,短纤预计将震荡运行,需关注终端订单情况。

背景分析

供应方面,供应量有所增加。宁波卓成直纺涤短装置近日小幅提升负荷运行,江苏华宏一条线升温中,预计近期出产品。直纺短纤装置负荷在78.4%,周环比增加3.16个百分点。

研报正文

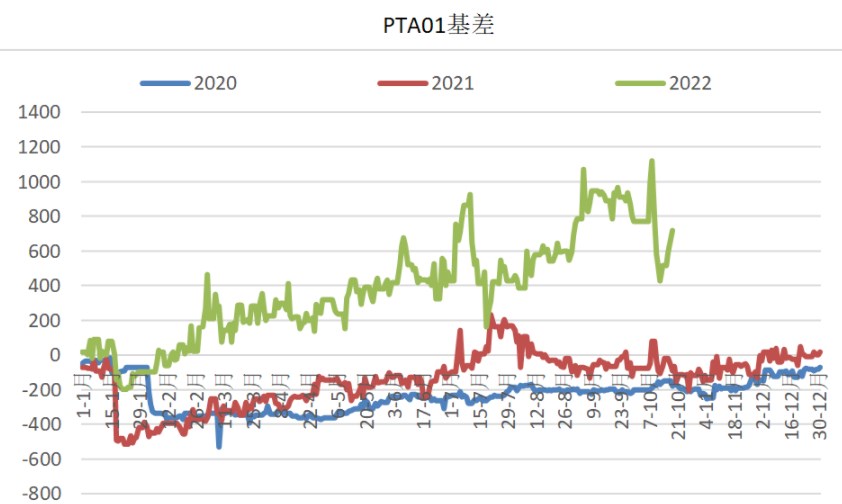

PTA行情解读:昨日,PTA主力合约收盘较昨日下跌82点,收报5366点,环比下跌1.51%。华东地区PTA市场价格在6120元/吨,基差走强。PTA现货流通性有所改善。

装置上,华南一套450万吨装置上周末从5成提负至8成附近运行,华南另一套200万吨装置上周末降负至8成运行,预计近期恢复,中泰石化120万吨装置计划月底重启。PTA装置负荷在76.1%,周环比减少1.17个百分点。需求端,坯布订单分化,下游需求预期季节性走弱。

江浙涤丝今日产销整体回落,平均估算在5成左右。南通一套30万吨聚酯长丝新装置已开车,装置负荷率在83.6%,周环比增加0.84个百分点。

PTA周度社会库存累库至182.7万吨,环比增加2.87%。国际原油价格震荡,PTA加工费在547.3元/吨。短期来看,PTA预计将震荡偏弱运行,需关注原油和PX价格以及终端订单情况。

乙二醇行情解读:昨日,MEG主力合约收盘较昨日下跌65点,收报3984点,环比下跌1.61%。本周现货商谈围绕3970-3980元/吨展开,基差走强。

供应量增加较为缓慢。装置上,广汇40万吨煤制装置负荷提升中,天盈15万吨天然气装置预计近期出产品,陕西延长10万吨煤制装置计划近期投料。

乙二醇装置整体开工负荷在58.5%,周环比增加7.72个百分点,其中煤制装置开工负荷在38.6%,周环比增加11.7个百分点。

库存方面,乙二醇社会库存依旧处于历年同期高位,华东主港地区港口库存累库至92.3万吨,环比上期增加3.1万吨,本周预计到货总量在7.4万吨,预期累库。

成本端,乙烯价格较为坚挺。短期内乙二醇将震荡运行,需关注原油和煤炭价格、新疆疫情以及煤化工装置重启情况。

短纤行情解读:昨日,PF主力合约收盘较昨日下跌88点,收报6992点,环比下跌1.24%。华东地区涤纶短纤市场价格在7750元/吨,基差走强。

供应方面,供应量有所增加。宁波卓成直纺涤短装置近日小幅提升负荷运行,江苏华宏一条线升温中,预计近期出产品。直纺短纤装置负荷在78.4%,周环比增加3.16个百分点。直纺涤短今日产销大多清淡,平均在41%。

中国涤纶短纤库存累库,库存指数在13.3天,本周预期继续累库。涤纱库存高位且亏损严重。短期内,短纤预计将震荡运行,需关注终端订单情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号