行情复盘

12月9日,锡期货主力合约收涨1.41%至198650元/吨。

操作建议

锡价上涨幅度有限,预计锡价18-20万区间运行。

现货市场

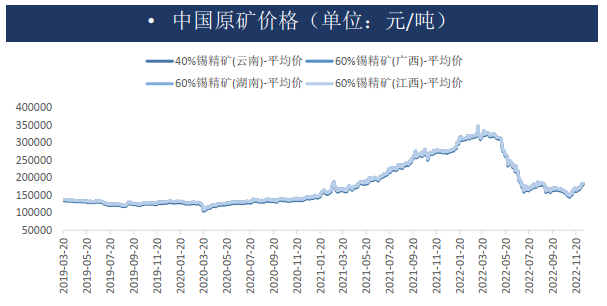

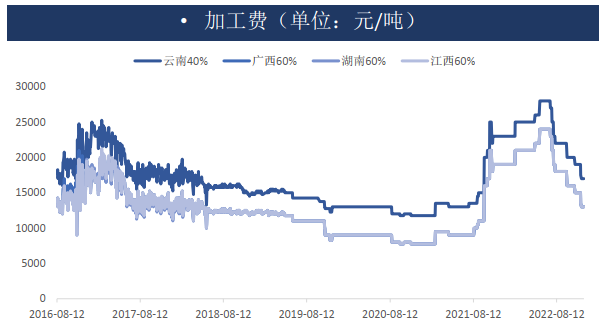

受锡价反弹,原矿价格同步上涨,截止12月9日,云南地区40%锡精矿价格179750元/吨,周环比增加10250元/吨。云南地区40%加工费下调17000元/吨,广西、湖南、江西60%加工费下调至13000元/吨。

背景分析

国内冶炼厂加工费进一步下调,企业下调12月产量预期,同时进口窗口持续关闭,供应将有所减少,但由于前期进口货较多及月产量环比增加,短期供应依旧宽松。

研报正文

【主要观点】

宏观方面情绪转暖带动锡价反弹,关注下周美国CPI数据及美联储利率会议决议。基本面方面,国内冶炼厂加工费进一步下调,同时进口窗口持续关闭,供应将有所减少,但由于前期进口货较多及月产量环比增加,短期供应依旧宽松。下游方面,消费偏疲软,终端订单无明显改善,个别电子厂已于10月底左右提前开始年假,主流厂家年假预期开始时间或集中于元旦前后,年假假期时间多于往年,现货市场成交随锡价反弹走弱,库存大幅累库。基于以上情况,我们认为短期宏观情绪回暖或带动价格上涨,而近月需求弱势难改,锡价上涨幅度有限,预计锡价18-20万区间运行。

【行情展望】

现货:随锡价走高,市场成交走弱,现货跟涨乏力,部分进口锡报价对2301合约集中于-1500元/吨上下;国内非交割品牌对2301合约主力合约贴水报价集中于-1500——-1000元/吨区间,实际出货贴水低于-1000元/吨;交割品牌早盘对2301合约升贴水集中于-300——0元/吨区间;云锡品牌早盘间主流报价升贴水集中于600元/吨上下,下游企业延续刚需采购。

供应:国内冶炼厂加工费进一步下调,企业下调12月产量预期,同时进口窗口持续关闭,供应将有所减少,但由于前期进口货较多及月产量环比增加,短期供应依旧宽松。

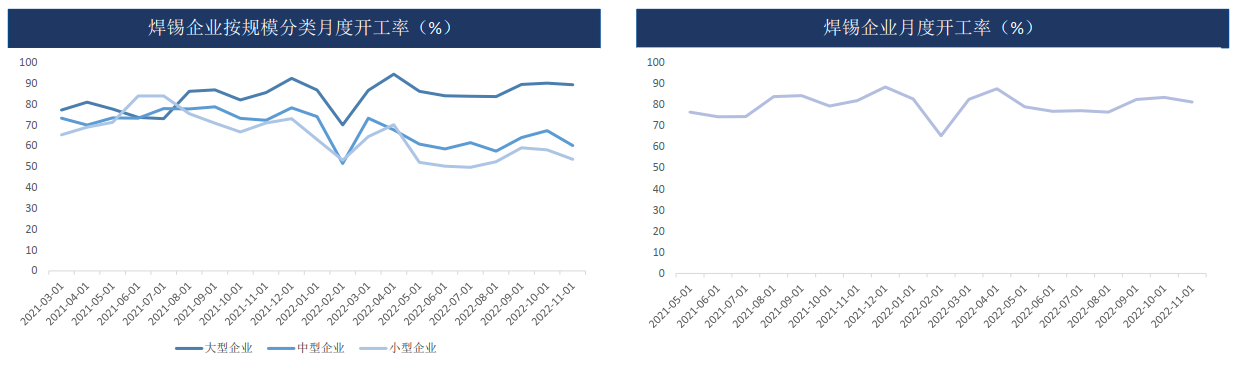

需求及库存:焊锡企业11月开工率81.3%,月环比减少2.2%,从企业规模来看,大型企业收益于光伏焊带需求依旧保持较为稳定的开工率,中小型企业开工率出现明显下滑。据SMM调研了解,个别电子企业已于10月底附近提前开始年假,主流厂家预期集中于元旦前后开始年假,预计12月焊锡开工率环比减少。库存方面,国内依旧维持累库趋势,但随着进口窗口关闭以及国内原料偏紧,预计累库趋势或将放缓。

观点:宏观情绪转暖带动锡价反弹,但目前近月需求依旧偏疲软,现货出货表现较差,观望为主。

【一、行情回顾】

1.1行情回顾:

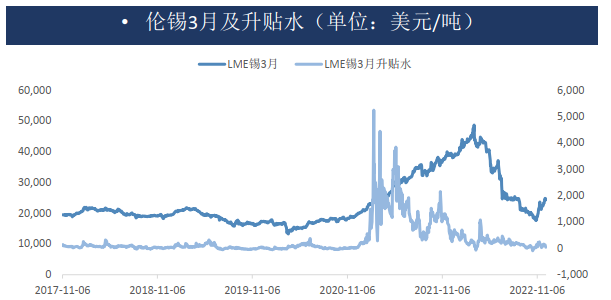

宏观情绪转暖推动锡价继续上行,但基本面偏弱上方存在压力,截止12月9日,沪锡主力收198650元/吨,周环比上涨11470元/吨,周涨幅6.13%;伦锡3月收24165美元/吨,周环比上涨595美元/吨,周涨幅2.52%。

【二、精炼锡供应端】

炼厂加工费下调:

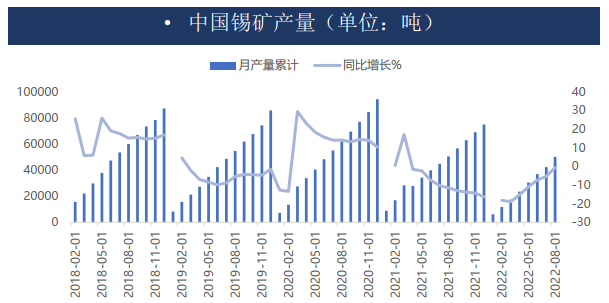

据SMM统计,8月国内锡矿共生产6722.8吨,月环比增加23.39%,共生产锡矿50175.75吨,同比减少0.56%,预计后续国内锡矿供应保持稳定。

受锡价反弹,原矿价格同步上涨,截止12月9日,云南地区40%锡精矿价格179750元/吨,周环比增加10250元/吨。云南地区40%加工费下调17000元/吨,广西、湖南、江西60%加工费下调至13000元/吨。

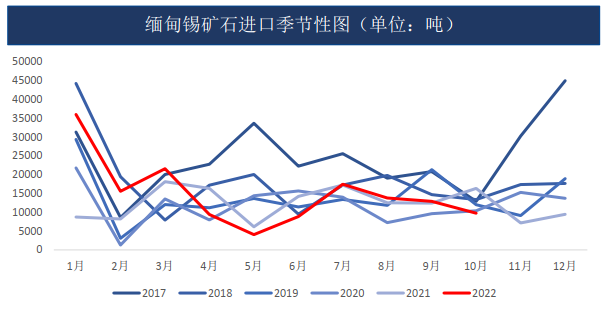

缅甸低品位锡矿停止开采,预计后期进口锡矿保持低位:

我国锡矿10月进口量11284吨,环比减少4780吨,累计进口19.58万吨,同比增长23.06%,其中缅甸地区本月进口9757吨,环比减少3163吨。由于前期锡价走弱,部分缅甸低品位锡矿停止开采,同时根据ITA消息,缅甸锡矿库存已处于低位,预计后续进口矿石供应将保持低位。

受原料偏紧影响,预计12月产量下降:

据SMM统计,11月国内精炼锡产量16200吨,同比增长21.98%,11月精锡企业开工率68.7%,环比减少2.32%,同比增长10.32%,近期据调研了解锡矿供应偏紧,预计12月产量下降。

云南地区开工率进一步降低,截止12月9日,云南、江西开工率较上周下跌0.3%至58.55%。

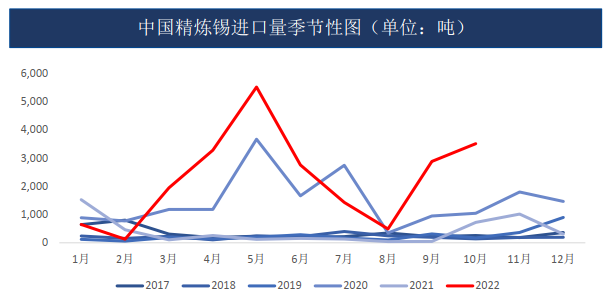

预计11月进口量保持高位:

10月马来西亚出口精锡1097.94吨,环比增加115.65吨。印尼方面,据印尼贸易部公布数据10月出口6.9千吨,同比减少11.54%,累计出口65千吨,同比增长7.83%。

10月国内精炼锡进口量3512吨,环比增加630吨,由于进口窗口至11月初依旧打开且利润高企,预计11月进口量依旧保持高位。

【三、精炼锡消费端】

预计12月焊锡开工率环比减少:

据SMM统计,焊锡企业11月开工率81.3%,月环比减少2.2%,从企业规模来看,大型企业收益于光伏焊带需求依旧保持较为稳定的开工率,中小型企业开工率出现明显下滑。据SMM调研了解,个别电子企业已于10月底附近提前开始年假,主流厂家预期集中于元旦前后开始年假,预计12月焊锡开工率环比减少。

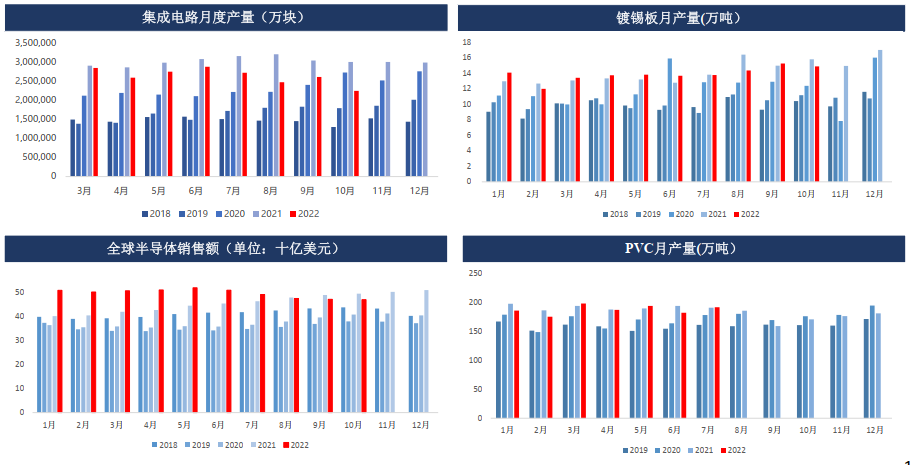

集成电路10月产量同比减少26.7%:

【四、库存及升贴水】

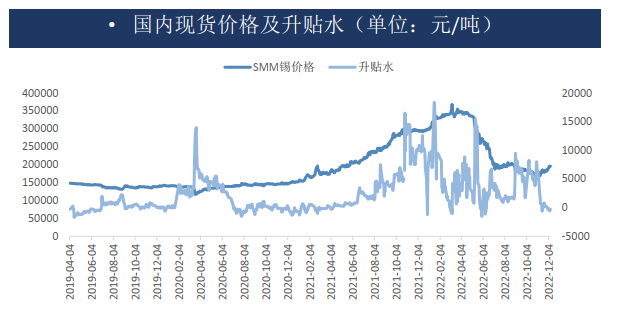

市场成交萎靡,现货跟涨乏力,现货转为贴水:

伦锡3月升贴水走弱,截止12月9日,伦锡现货对3月升水38美元/吨,周环比下跌87美元/吨。

实际需求疲软,市场成交表现萎靡,随锡价走高,主流出货价格转为贴水,截止12月11日,国内现货贴水325/吨,周环比减少200元/吨。

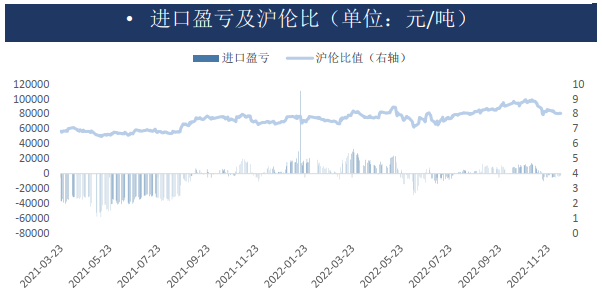

进口窗口持续关闭,截止12月9日,精锡进口盈利-2509元/吨,环比增加2841元/吨;沪伦比值降低至8.04。

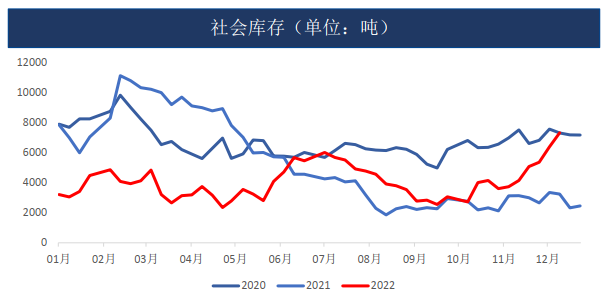

预计国内累库趋势或将放缓:

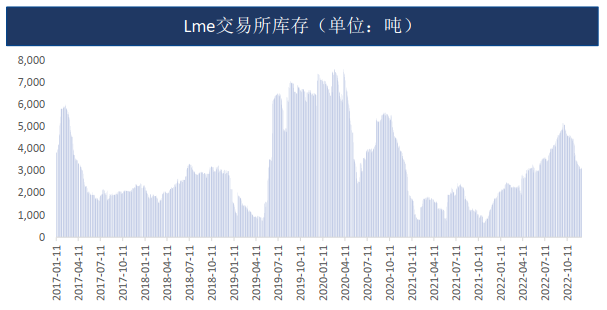

截止12月2日,LME库存3140吨,周环比增加30吨,库存拐点出现。

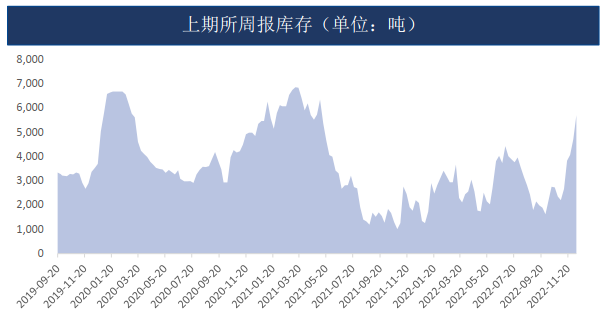

截止12月9日,上期所周报库存5696吨,周环比增加988吨,同比增长159.3%。随锡价盘面走高,现货跟涨乏力,抑制现货市场成交,助推市场交割意愿,库存大幅增加。

截止12月9日,精锡社会库存7305吨,周环比增加936吨,同比增长125.4%,随着进口窗口关闭及国内原料供应偏紧,预计累库趋势或将放缓。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号