行情复盘

12月20日,焦炭主力合约收盘价为2652.0元/吨,跌幅4.10%。

操作建议

关注中澳关系,双焦价格或以震荡下跌为主。

期货市场

12月20日,焦炭主力合约今日收盘价为2652.0元/吨,较上一交易日结算价下跌113.5元/吨,跌幅4.10%;较上一日收盘价下跌39.5元/吨,跌幅1.47%。

后市展望

美联储对终端利率仍持鹰牌观点,加之市场买预期卖现实,整个大宗商品价格有所回落。11月地产输出出炉,新开工率与购置土地面积均未见起色,强预期若现实,双焦上行承压。

研报正文

一、 行情回顾与操作建议

市场表现:

12月20日,焦煤主力合约今日收盘价为1841.5元/吨,较上一交易日结算价下跌67.0元/吨,跌幅3.51%;较上一日收盘价下跌14.0元/吨,跌幅0.75%。

12月20日,焦炭主力合约今日收盘价为2652.0元/吨,较上一交易日结算价下跌113.5元/吨,跌幅4.10%;较上一日收盘价下跌39.5元/吨,跌幅1.47%。

后市展望:

基本面上,现货方面,第三轮提涨完成,部分焦企有开启第四轮提涨的意向,焦炭现货普遍已经提涨 100-150 元/吨,钢厂利润仍在亏损,虽然钢价有所修复,但双焦铁矿石价格有所回调,成材涨幅不及原材料,钢厂仍处在亏损边缘,焦钢利润博弈加剧。

宏观上,多地出台防疫优化政策,利多整个大宗商品。美国CPI数据出炉,低于预期,加息放缓的预期因此有所增强。美联储加息50bp,与预期相符。美联储对终端利率仍持鹰牌观点,加之市场买预期卖现实,整个大宗商品价格有所回落。11月地产输出出炉,新开工率与购置土地面积均未见起色,强预期弱现实,双焦上行承压。

21 日为中澳建交50 周年,澳外长访华,或将商议澳煤放开等事项,同时海关总署要求,围绕更好统筹疫情防控和经济社会发展,优化调整口岸疫情防控措施,积极推进边境陆路口岸有序复开,大力协调保障各类口岸通关顺畅,守住外防输入防线的同时便利国际经贸往来。

综上,关注中澳关系,双焦价格或以震荡下跌为主。

二、行业要闻

外交部发言人毛宁12月19日在例行记者会上应询介绍,澳大利亚外长黄英贤将于12月20日至21日对中国进行访问。

12月15日,国家统计局:全国房地产开发投资123863亿元,同比下降9.8%;房地产开发企业房屋施工面积896857万平方米,同比下降6.5%;房屋新开工面积111632万平方米,下降38.9%。商品房销售面积121250万平方米,同比下降23.3%。

12月14日,美联储加息50bp。

12月13日,11月美国通胀数据公布,CPI同比上涨7.1%,低于预期7.3%。

12月7日,《关于进一步优化落实新冠肺炎疫情防控措施的通知》出台。

12月5日早盘,离岸人民币兑美元强势升破7.00关口,为9月份来首次,日内涨450点,最高报6.9665。

美国11月非农就业人数新增26.3万,高于预期20万人,和前值的26.1万人。11月再次对9月新增非农就业人数进行了下调至26.9万人,对10月新增非农就业数据上调至28.4万人。11月失业率维持3.7%较低水平。数据公布后,美元指数短线走高30点,纽期金短线走低10美元。

【国家发改委运行局协调督促主要产煤省区保障煤炭稳定生产供应】针对山西省、内蒙古自治区等主要产煤省区近期疫情多发散发的严峻形势,国家发展改革委运行局向有关产煤省区印发特急能源保供协调函,督促地方统筹疫情防控和煤炭保供,加强应急值守,落实保供责任,保障煤炭正常生产供应。积极协调地方政府部门和国铁集团努力增加大秦铁路煤炭运量,采取措施保障公铁运输畅通,提升电厂存煤水平。(金十数据APP)

三、 数据概览

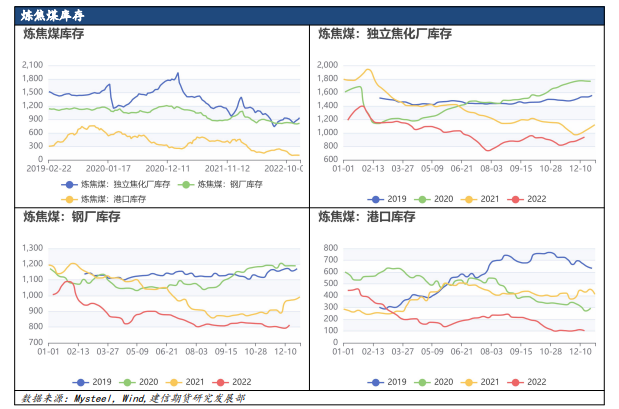

炼焦煤独立焦化厂库存为904.2万吨,较上周上涨29.7万吨,环比上升3.40%。炼焦煤钢厂库存为792.66万吨,较上周减少14.54万吨,环比下降1.80%。炼焦煤港口库存为111.6万吨,较上周上涨7.8万吨,环比上升7.51%。

焦炭独立焦化企业库存为85万吨,较上周减少10.2万吨,环比下降10.71%。焦炭钢厂库存为580.27万吨,较上周减少7.6万吨,环比下降1.29%。焦炭港口库存为209.8万吨,较上周减少7.5万吨,环比下降3.45%。

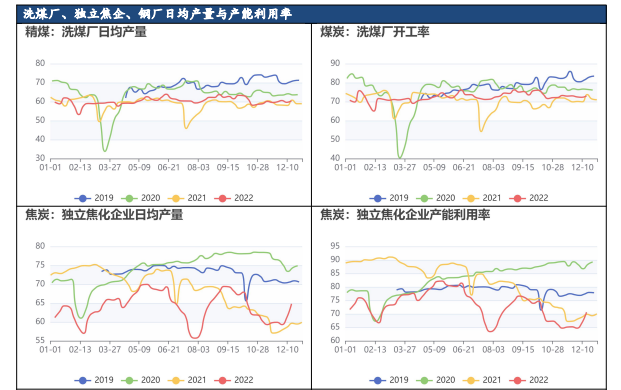

精煤日均产量为61.1万吨,较上周上涨1.8万吨,环比上升3.04%。洗煤厂产能利用率为72.28吨,较上周减少0.22个百分点,环比下降0.30%。独立焦企焦炭本周日均产量为61.1万吨,较上周上涨1.8万吨,环比上升3.04%。独立焦企焦炭产能利用率为66.5%,较上周上涨1.8个百分点,环比上升2.78%。钢厂本周日均产量为46.85万吨,较上周上涨0.12万吨,环比上升0.26%。钢厂产能利用率为86.1%,较上周上涨0.73个百分点,环比上升0.86%。

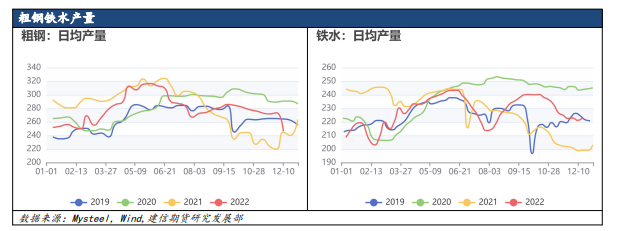

粗钢日均产量为273.44万吨,较上周上涨1.63万吨,环比上升0.60%。铁水日均产量为221.16万吨,较上周减少1.65万吨,环比下降0.74%。

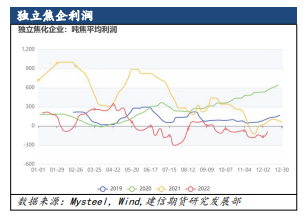

焦炭利润为-88元/吨,较上周上涨80元/吨,环比上升47.62%。

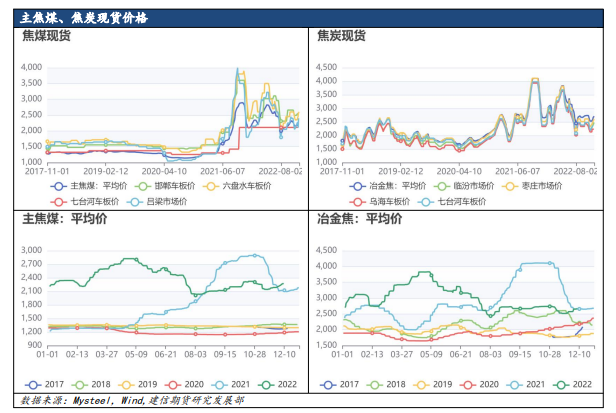

主焦煤:平均价价格为2308元/吨,较上周上涨54元/吨,环比上升2.40%。

冶金焦:平均价价格为2731元/吨,较上周上涨69元/吨,环比上升2.59%。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号