行情复盘

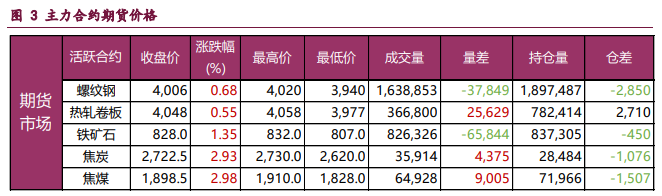

12月26日,螺纹钢期货主力合约收涨0.68%至4006元/吨。

操作建议

供需双弱局面下螺纹基本面疲弱,预计钢价将承压运行。

背景分析

螺纹需求如期回落,周度表需环比降32.16万吨,而终端采购周度均值环比下降21.5%,两者延续季节性走弱,且均为近年来同期最差;而近期宏观强预期有所兑现,利好效应也在趋弱。

后市展望

经济工作会议中重申不搞强刺激,地产延续“房住不炒”的主基调,宏观强预期有所兑现,利好效应趋弱,未来钢价运行逻辑将转向品种基本面,而供需双弱局面下螺纹基本面疲弱,预计钢价将承压运行。

研报正文

核心观点:

螺纹钢:经济工作会议中重申不搞强刺激,地产延续“房住不炒”的主基调,宏观强预期有所兑现,利好效应趋弱,未来钢价运行逻辑将转向品种基本面,而供需双弱局面下螺纹基本面疲弱,预计钢价将承压运行。

铁矿石:矿石供需格局变化不大,供应稳中有升,而需求表现疲弱,基本面并无实质性改善,相对利好的还是钢厂补库预期,预期与现实博弈,短期矿价延续高位震荡。

焦炭:近期煤焦市场多空因素扰动不断,成本端利空和需求端利多互相博弈,市场分歧加大,主力合约重心下移后开始宽幅震荡运行,建议多头暂时离场观望,同时关注政策端调控黑色系原料价格的风险。

焦煤:供应利空和需求利多互相博弈,期价高位回调后,市场观望情绪增加,短期内建议多头暂时离场观望,后续持续跟踪澳煤进口利润。

一、产业动态

(1)7年来最大跌幅!BDI指数2022年下跌31.7%

波罗的海干散货运价指数(BDI)在2022年最后一个公布日继续下跌,全年跌幅31.7%,创下2015年以来最大跌幅。12月23日,BDI指数下跌135点至1515点,日跌幅8.2%,本季度下跌13.9%。

(2)东莞全域32个镇街取消住房限购政策

12月26日,东莞市住建局发布通知称,自通知印发之日起,东莞市莞城街道、东城街道、南城街道、万江街道、松山湖高新技术产业开发区的新建商品住房和二手商品住房,须自商品房买卖合同(或房地产买卖合同)网签备案之日起满3年或取得不动产权证满2年方可上市交易,上述区域暂停实行商品住房限购政策。东莞市其他区域的新建商品住房须自商品房买卖合同网签备案之日起满3年方可上市交易,二手商品住房暂停实行限售政策。

(3)Mysteel:冬储已近尾声江苏废钢或平稳跨年

截止到12月22日,Mysteel调研的样本钢厂中,各钢厂废钢日耗出现了不同程度地下降,其中个别短流程钢厂进入停炉检修状态,日耗降至0;仍有半数钢厂日耗暂时持稳,生产正常;其余钢厂日耗已呈小幅下降态势,主要原因还是成材销量低下,近期原料端价格坚挺导致利润收缩明显,因此主动减产也不失为明智之选。当前已临近冬储尾声,本次研得知八九成钢厂冬储已完成,少部分仍在进行中,根据日常到货情况来调节整体冬储量。总的来说,年底将至,钢厂即使没有检修计划,但是因为需求不佳、利润亏损等原因主动调节生产计划,降低日耗,剩下的废钢库存权当“被动冬储”了。

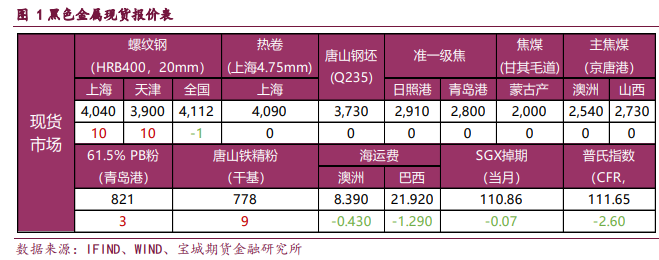

二、现货市场

三、期货市场

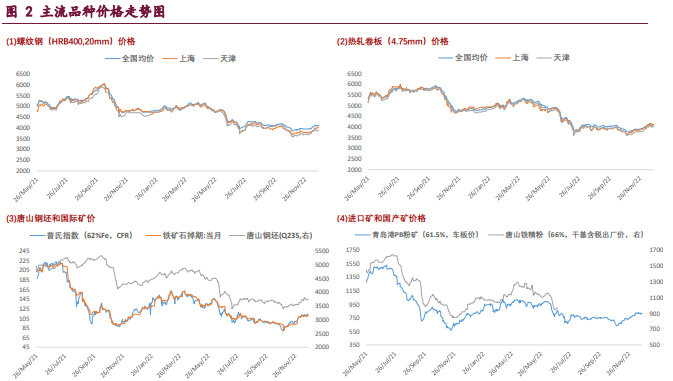

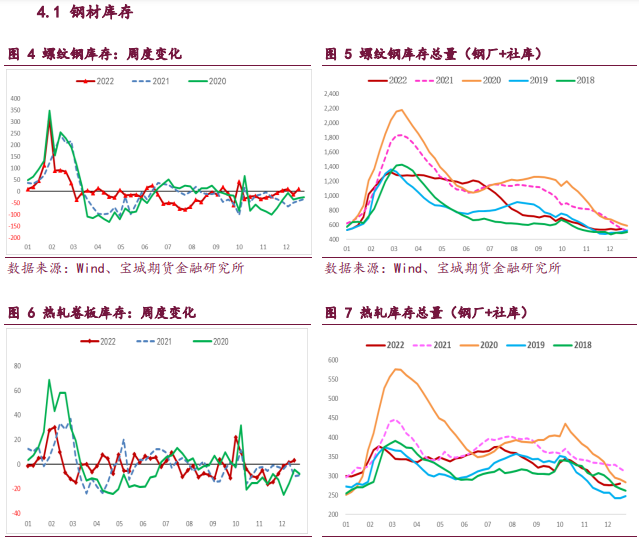

四、相关图表

五、后市研判

钢材:螺纹钢供需格局相对疲弱,亏损加剧后建筑钢厂生产趋缓,螺纹周产量环比降7.99万吨,供应延续收缩,但依旧高于去年同期水平,节前累库压力仍在。与此同时,螺纹需求如期回落,周度表需环比降32.16万吨,而终端采购周度均值环比下降21.5%,两者延续季节性走弱,且均为近年来同期最差;而近期宏观强预期有所兑现,利好效应也在趋弱。目前来看,经济工作会议中重申不搞强刺激,地产延续“房住不炒”的主基调,宏观强预期有所兑现,利好效应趋弱,未来钢价运行逻辑将转向品种基本面,而供需双弱局面下螺纹基本面疲弱,预计钢价将承压运行。

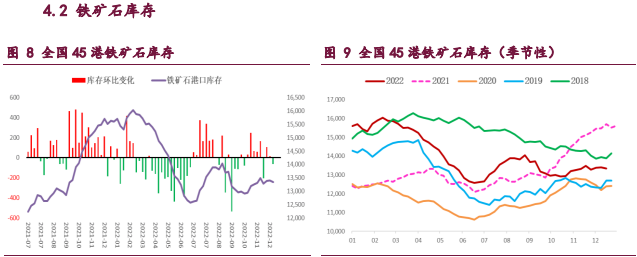

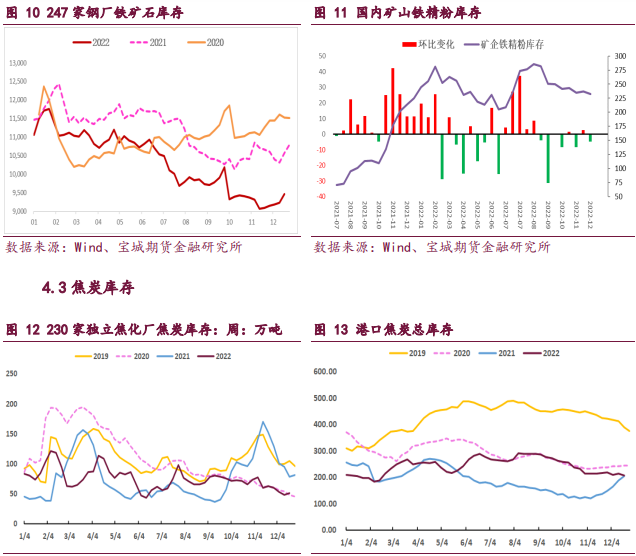

铁矿石:矿石供需格局变化不大,淡季钢厂生产再度趋弱,矿石终端消耗小幅回落,样本钢厂日均铁水产量和进口矿日耗环比微降,继续处于年内低位,相对利好是钢厂有所补库,厂内库存持续回升,且港口疏港维持相对高位,但钢厂盈利状况不佳,补库会以刚需为主,港口现货每日成交显著回落,利好效应已不强。与此同时,国内港口到货持续增加,且处于年内高位,而矿商发运也是增量显著,多因主流矿商发运增加所致,而按船期推算后续澳巴到货也将回升,值得注意的近期非澳巴矿发运高位平稳,可见当前矿价下矿商发运相对积极,矿石供应稳中有升。目前来看,矿石供需格局变化不大,供应稳中有升,而需求表现疲弱,基本面并无实质性改善,相对利好的还是钢厂补库预期,预期与现实博弈,短期矿价延续高位震荡。

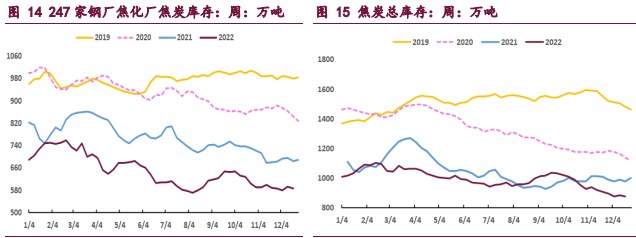

焦炭:明年经济改善带动需求回暖的预期仍存,不过目前黑色系终端需求依然疲弱,且防疫放开需先经历大规模感染的阵痛期,市场乐观情绪有所降温,多空博弈加剧,焦炭期价宽幅震荡。另外,近期市场炒作澳煤放开预期,成本端压力使得焦炭主力合约高位回落。从基本面来看,近期焦炭供强需弱,基本面依然较差。根据钢联统计,截至12月23日,焦化厂焦炭日产112.4万吨,环比增0.73万吨;247家钢厂铁水日产221.95万吨,环比减0.93万吨。整体来看,近期煤焦市场多空因素扰动不断,成本端利空和需求端利多互相博弈,市场分歧加大,主力合约重心下移后开始宽幅震荡运行,建议多头暂时离场观望,同时关注政策端调控黑色系原料价格的风险。

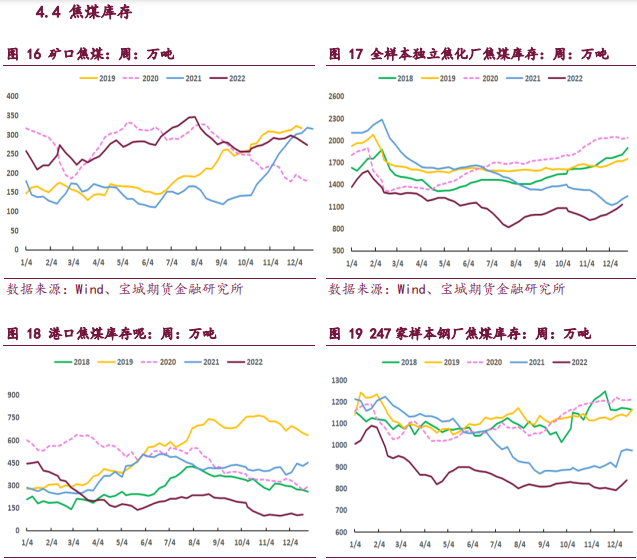

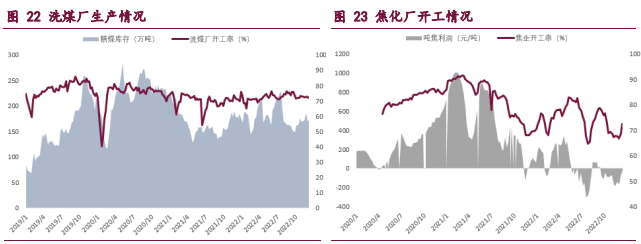

焦煤:焦炭四轮涨价落地,焦企扭亏为盈,对焦煤采购好转,带动现货市场偏强运行,不过期货方面,近期宏观利好落地,宏观资金离场叠加澳煤存放开预期,焦煤主力合约重心有所下移。产业方面,根据钢联统计,截至12月23日,全国110家洗煤厂日均精煤产量59.18万吨,环比减1.27万吨;需求端,本周焦化厂焦炭日产合计112.4万吨,环比增0.73万吨,可见随着焦化利润好转,焦煤需求继续改善。总得来说,供应利空和需求利多互相博弈,期价高位回调后,市场观望情绪增加,短期内建议多头暂时离场观望,后续持续跟踪澳煤进口利润。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号