行情复盘

1月30日,棕榈油期货主力合约收涨1.83%至8012元/吨。

主力持仓

据统计棕榈油期货主力持仓呈现多增空减局面。

期货市场

豆油主力 Y2305 合约报收8912 点,涨幅 1.53%;棕榈油P2305 合约报收 8012 点,涨幅 1.83%;菜籽油OI2305 合约报收10022 点,涨幅0.09%。

后市展望

棕油进口预报量环比下降,豆油、菜油进口保持平稳。国内豆油库存仍绝对低位,棕油库存高位。菜油受菜籽进口量偏高拖累。春节消费仍存回暖预期。料油脂上有压力下有支撑,延续大区间运行。

研报正文

一、行情综述

今日(1月30日)油脂期货节后大幅走高,棕油涨幅最大。宏观方面美国经济数据表现虽然仍有韧性,但是疲弱的态势依存,局部时间的经济衰退或难免,美联储 2 月初加息25BP 概率大。受不利天气及季节性因素影响马棕产量延续下滑,2 月底前棕油处于减产周期,产地库存持续走低,市场主要受制于需求转弱利空,需求上中印高库存背景下大幅采购意愿有限,需求疲弱限制了减产带来的利多支撑,导致马棕库存仍处于下降通道。

期货方面,豆油主力 Y2305 合约报收8912 点,涨幅 1.53%;棕榈油P2305 合约报收 8012 点,涨幅 1.83%;菜籽油OI2305 合约报收10022 点,涨幅0.09%。

现货方面,豆油现货价格较昨日上调 130 元/吨,棕榈油现货价格较昨日上调260 元/吨,菜油现货价格较昨日持平。

短期看,南美天气炒作再起,美豆或偏强运行。棕油进口预报量环比下降,豆油、菜油进口保持平稳。国内豆油库存仍绝对低位,棕油库存高位。菜油受菜籽进口量偏高拖累。春节消费仍存回暖预期。

二、宏观要闻

1、美国 12 月份个人消费支出环比下降 0.2%,预估为-0.2%。美国12 月份个人收入环比增长 0.2% 预估为 0.2%。美国 12 月核心 PCE 价格指数同比上涨 4.4%,符合预期。

2、美国财政部长珍妮特·耶伦在接受采访中表示,如果立法者不能提高债务上限,美国将面临灾难性的债务危机,并将面对螺旋式的经济衰退。

3、国际货币基金组织(IMF)26 日发布了对日本经济进行评估后的声明,指出虽然今后物价上升的不确定性较大,但“上行的风险更大”。

4、“美联储传声筒”Nick Timiraos 撰文表示,美联储官员正准备连续第二次会议放慢加息速度,并就终端利率进行辩论。

5、高盛上调了对日本即将到来的春季工资谈判的预期,并表示,由于通胀率继续出人意料地上升,日本将出现 1993 年来最高的基本工资涨幅。

6、路透调查:在 83 名受访经济学家中,68 人预计美联储将在 2 月会议上加息25 个基点,15 人预计加息 50 个基点。

三、行业要闻

1、据美国农业部(USDA)公布数据,民间出口商报告向中国出口销售10.6 万吨大豆,于 2023/2024 市场年度交货。

2、据外媒报道,印尼能源和矿业部长 Arifin Tasrif 周一对媒体称,预计该国2023年生物柴油消费量料为 1300 万千升,高于 2022 年的 1045 万千升。该国生物柴油的主要原料是棕榈油。印尼是全球最大的棕榈油生产国,其计划自 2 月开始执行B35 生物柴油计划。

3、据南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2023 年1 月1-25 日马来西亚棕榈油单产减少 24.94%,出油率增加 0.29%,产量减少 24%。

4、咨询公司 Patria Agronegocios 表示,巴西 2022/23 年度大豆收割完成5.15%,落后于上一年度同期的 11.41%及历史同期均值 7.68%。

5、据咨询机构 Safras 表示,巴西 2022/23 年度大豆收割完成 4.4%,较前一周提高1.7%,但落后于去年同期的 11.3%以及五年均值 6.2%。

6、从农业农村部了解到,今年,我国将持续推进大豆油料产能提升工程,确保大豆油料面积稳定在 3.5 亿亩以上。

四、主产区天气

1、巴西大豆主产区天气:1 月 30 日至 2 月 03 日期间,巴西大豆主产区中,南里奥格兰德州和巴伊亚州有小雨,马托格罗索州、戈亚斯州、南马托格罗索州和帕拉纳州局部有小到中雨。目前中西部地区降雨导致大豆收割开局缓慢。阿根廷大豆主产区中,布宜诺斯艾利斯州、科尔多瓦州、圣达菲州和圣地亚哥-德尔埃斯特罗州局部有小到中雨。布宜诺斯艾利斯谷物交易所预计降雨和土壤湿度水平可能要到 3 月份才能完全恢复正常局面。

2、阿根廷大豆主产区天气:1 月 30 日至 2 月 03 日期间,巴西大豆主产区中,马托格罗索州、戈亚斯州、南马托格罗索州均有小到中雨,帕拉纳州局部有大雨,南里奥格兰德州和巴伊亚州有小雨。阿根廷大豆主产区中,布宜诺斯艾利斯州有小到中雨,科尔多瓦州和圣达菲州有小雨,圣地亚哥-德尔埃斯特罗州局部有小到中雨。这期间的降雨或有利于改善阿根廷的干旱状态,促进大豆的播种和生长。

五、观点及策略

棕榈油:宏观方面美国经济数据表现虽然仍有韧性,但是疲弱的态势依存,局部时间的经济衰退或难免,美联储 2 月初加息 25BP 概率大。受不利天气及季节性因素影响马棕产量延续下滑,2 月底前棕油处于减产周期,产地库存持续走低,市场主要受制于需求转弱利空,需求上中印高库存背景下大幅采购意愿有限,需求疲弱限制了减产带来的利多支撑,导致马棕库存仍处于下降通道。

政策上马来宣布可能禁止向欧盟出口棕榈油,关注该政策落实情况,如落实将利空马棕出口。2 月 1 日起印尼将施行 B35 计划利好生柴需求,政策上多空并存。预计伊斯兰斋月 3 月开始,投资者开始关注斋月需求是否改善。

国内来看,目前国内棕油库存处于历史同期高位,预计 3 月之前国内棕油将维持高库存,关注库存是否出现下行拐点。3 月之后国内棕油有望进入去库周期。目前国内棕油将进入供强需弱阶段,预计短期棕油或将区间震荡筑底为主。

豆油:美联储 2 月初加息 25BP 概率大,欧洲央行加息 50BP 概率大。阿根廷干旱的产区出现降雨,使得市场对干旱的担忧缓解,加上巴西丰产利空而且巴西大豆上市临近或将挤占美豆市场份额,短期美豆或将承压运行。短期重点关注美豆需求及南美产区天气情况。

国内来看,大豆压榨利润较好,1 月进口大豆到港依旧保持平均水平,油厂大豆库存持续累计。春节期间,国内消费明显有所修复,市场预期餐饮恢复或将延续,这对油脂需求有所提振。但目前全国豆油产出依旧较高,豆油的库存仍处于低点。年后市场主要关注油厂压榨情况及食用油需求复苏情况。

目前来看,国内压榨量高企,豆油供应充裕,但需求恢复尚需时日,关注节后学生返校,以及餐饮需求的格局下,豆油反弹力度是否加大。

菜油:随着进口菜籽大量到港,油菜籽库存快速上升,菜油库存快速回升。目前菜籽压榨量处于偏高水平。预计菜油 2 月以后将会开始累库,而且菜油消费较弱,市场价格承压,菜油的上行的压力将会加大。继续关注后续进口菜籽到港和收储传闻的情况。

总体来看,短期看,南美天气炒作再起,美豆或偏强运行。棕油进口预报量环比下降,豆油、菜油进口保持平稳。国内豆油库存仍绝对低位,棕油库存高位。菜油受菜籽进口量偏高拖累。春节消费仍存回暖预期。料油脂上有压力下有支撑,延续大区间运行。

中期看,1、2 月南美天气以及棕油产区季节性减产幅度仍需关注。受制于低进口利润和高库存,印度油脂进口量或季节性回落。国内油脂春节后消费淡季,但关注经济活动恢复对消费的提振。

长期看,2023 年产区棕油产量或恢复性增产,菜油恢复至正常年份,豆油预增,关注南美产量落地。同时印尼生柴添加比例提高至 B35,美豆油掺混目标值不及预期,但增长大方向不变。

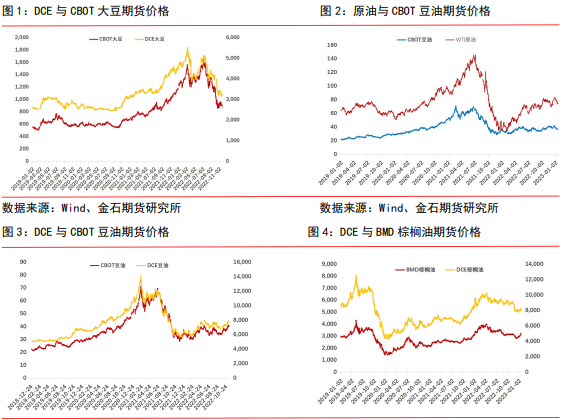

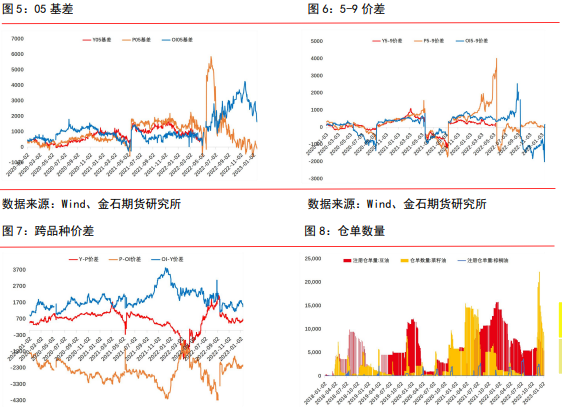

六、基本面数据图表

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号