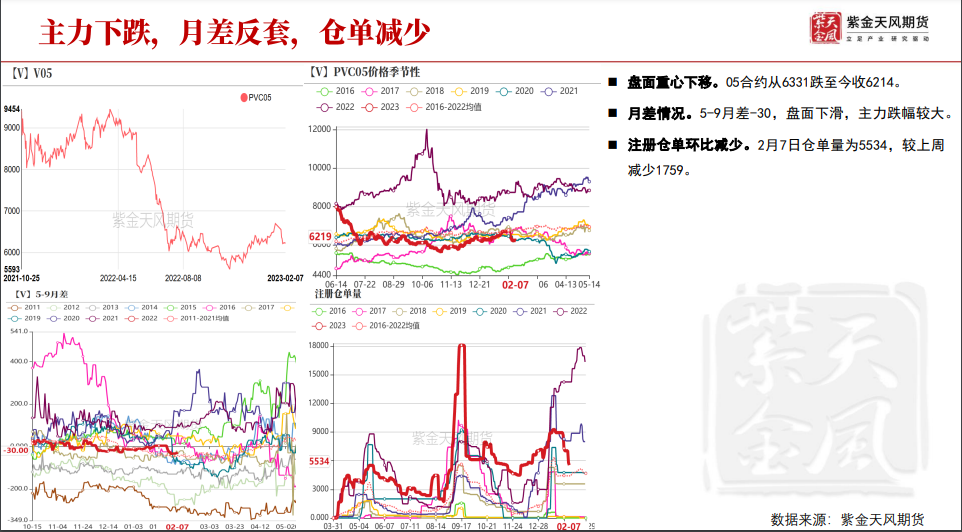

主力持仓

2月8日,PVC期货主力持仓呈现多空双增局面。

策略提示

烧碱累库带来的价格下行给予V端一定支撑。

现货市场

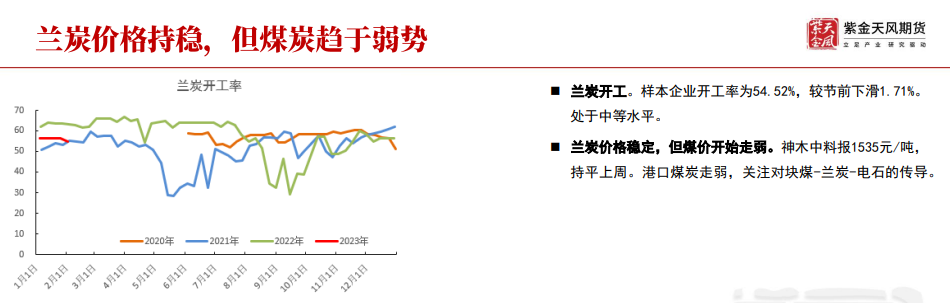

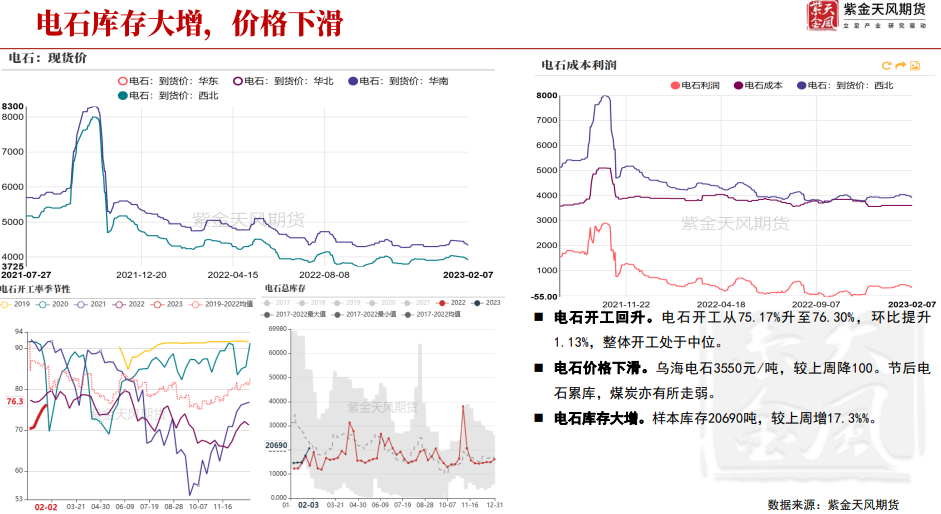

1)乌海电石报3550元/吨,较上周降100;2)兰炭中料报1535元/吨,持平上周,但需关注煤炭下滑带来兰炭潜在走弱。3)乙烯涨80报861美元/吨,VCMCFR远东涨4报728美元/吨。

风险提示

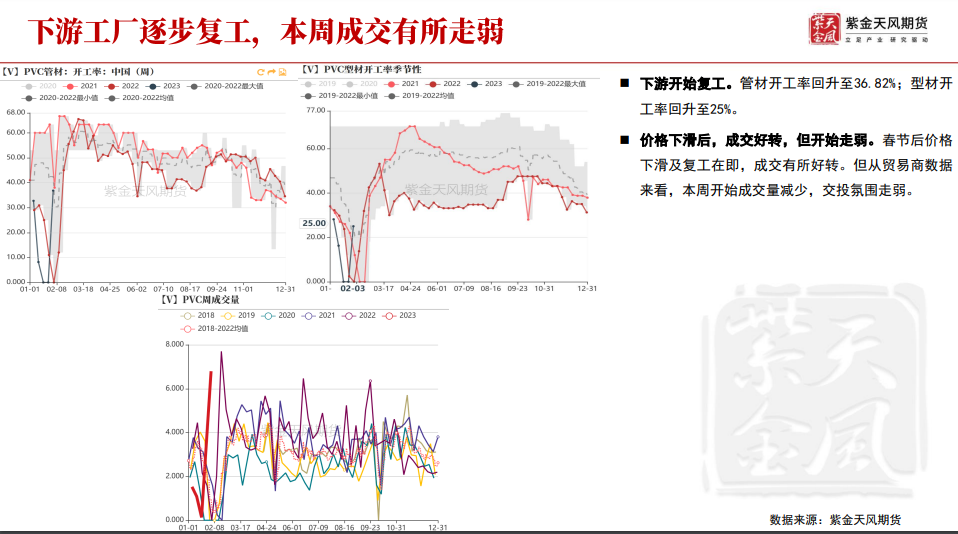

1)下游制品开工约回升至3成;本周以来成交走弱。2)出口:关注3月传统旺季出口情况。3)周度库存依旧累库,随着下游恢复,预计累库速率将放缓。

研报正文

【核心观点】

近期基本面有所改善:下游工厂逐步复工,需求边际上在好转,产业链累库速率将放缓。烧碱累库带来的价格下行给予V端一定支撑。关注煤炭走弱对兰炭、电石成本端的潜在传导。宏观层面关注现阶段至两会前政策及市场情绪的变化。盘面下行后,多空博弈更加激烈。

策略上:1)V2305空单逢低减仓。2)套利暂观望。

【烧碱对PVC影响】

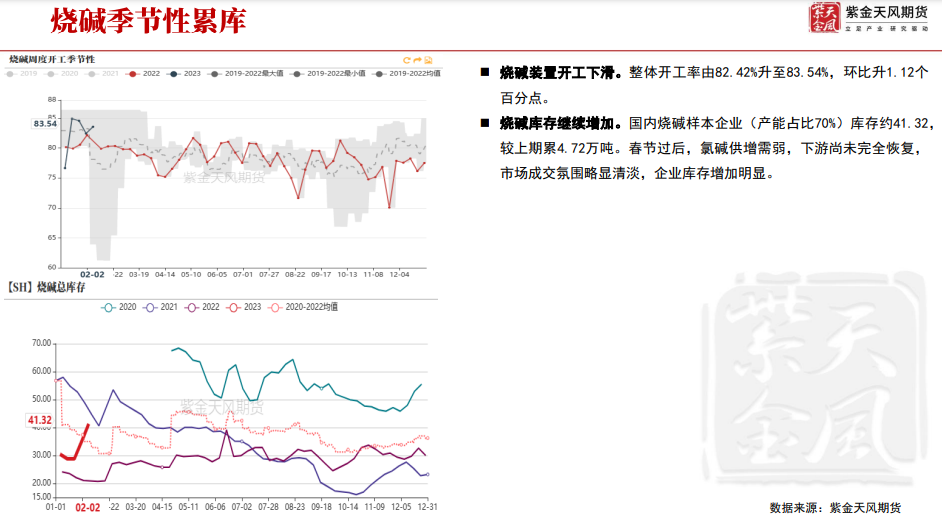

烧碱价格下滑。山东32%液碱报1008元/吨,吨利1023元。海外烧碱价格持平,节后氧化铝等下游开工并未完全恢复。烧碱季节性累库,价格走弱。

【原料支撑】

1)乌海电石报3550元/吨,较上周降100;2)兰炭中料报1535元/吨,持平上周,但需关注煤炭下滑带来兰炭潜在走弱。3)乙烯涨80报861美元/吨,VCMCFR远东涨4报728美元/吨。

【供给】

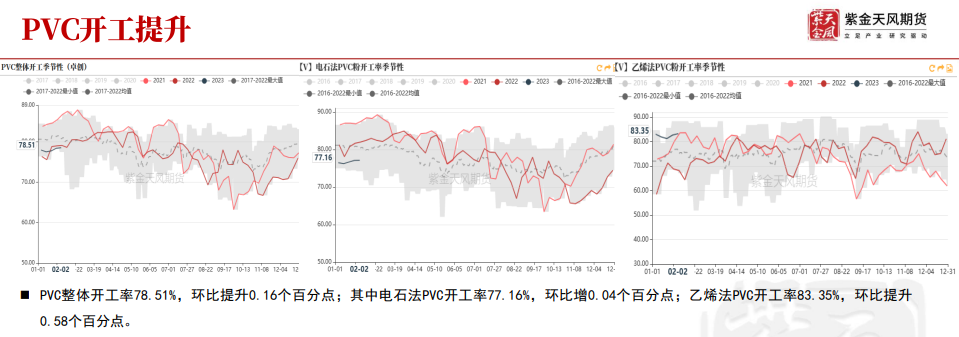

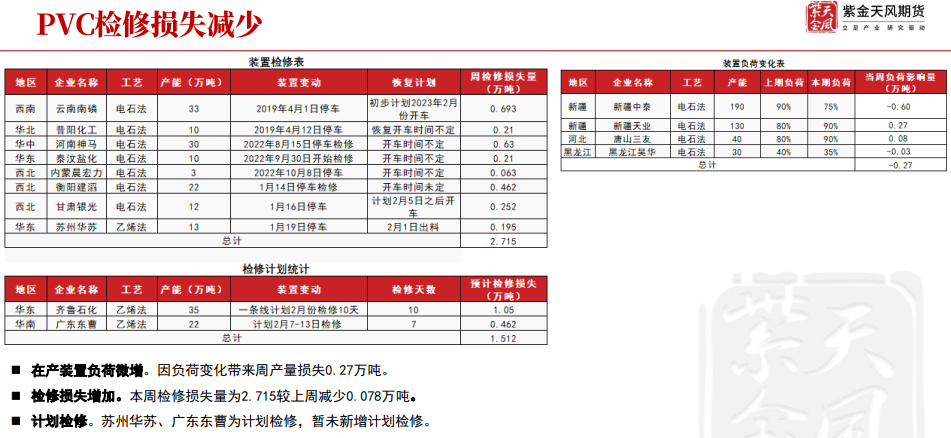

开工微增。PVC整体开工率78.51%,环比提升0.16个百分点;其中电石法PVC开工率77.16%,环比增0.04个百分点;乙烯法PVC开工率83.35%,环比提升0.58个百分点;检修损失微降,暂无新增计划检修。

【需求】

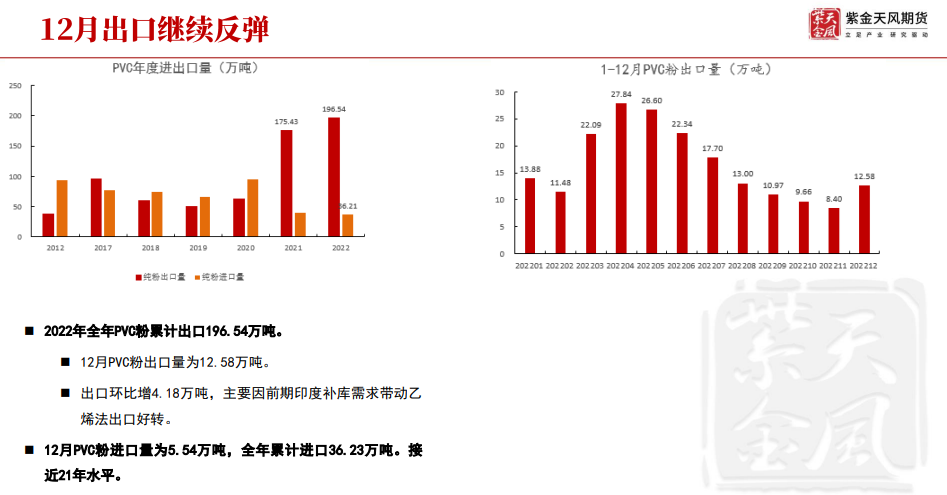

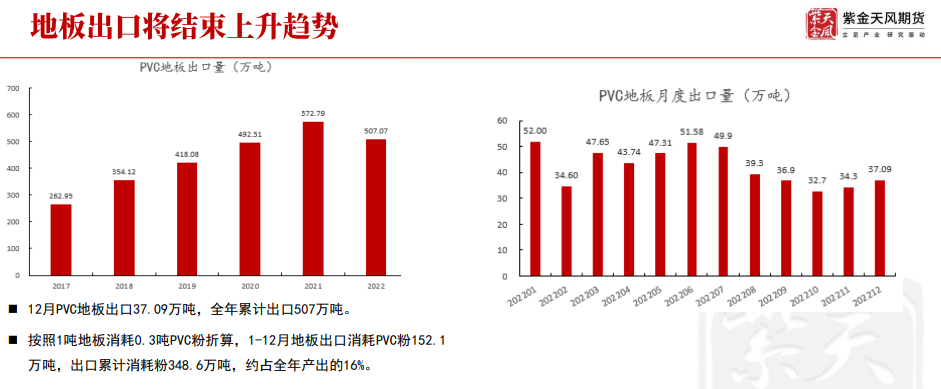

1)下游制品开工约回升至3成;本周以来成交走弱。2)出口:关注3月传统旺季出口情况。3)周度库存依旧累库,随着下游恢复,预计累库速率将放缓。

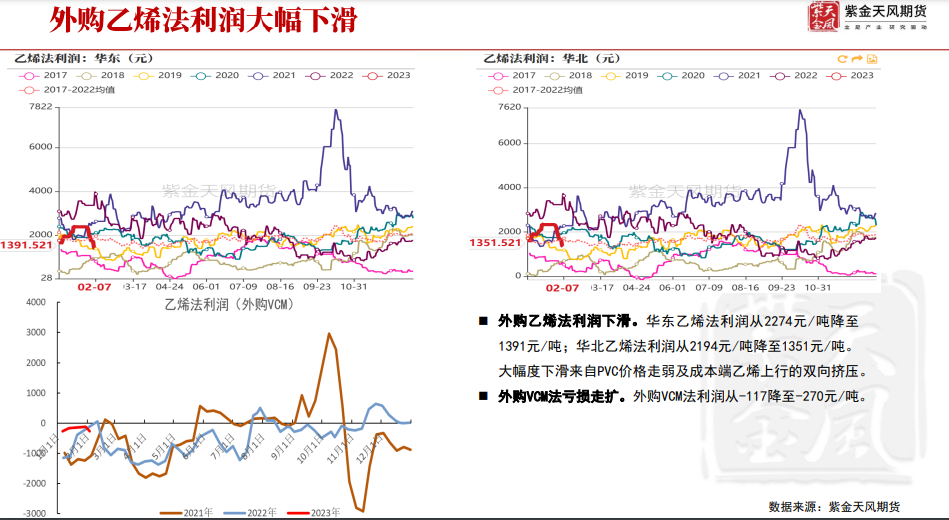

【利润】

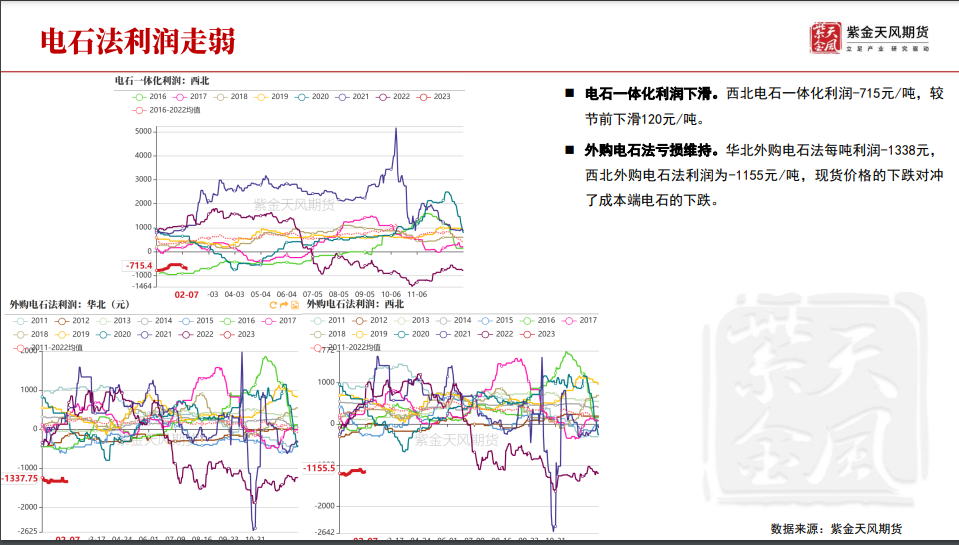

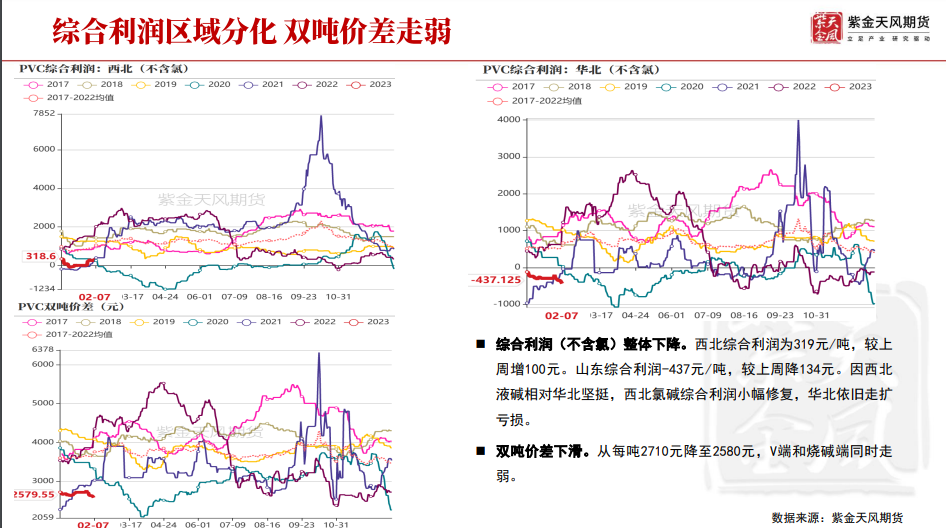

利润下滑。电石一体化吨利-715元,山东外购电石法吨利-1337元;华北乙烯法利润降至1351元/吨。电石走弱,西北综合利润升至318元,华北综合利润跌至-437元/吨;双吨价差降至2580元。PVC产业链中兰炭亏损,电石亏损走扩,PVC端亏损较大,烧碱利润下滑,综合利润华北亏损、西北小幅盈利。

【宏观】

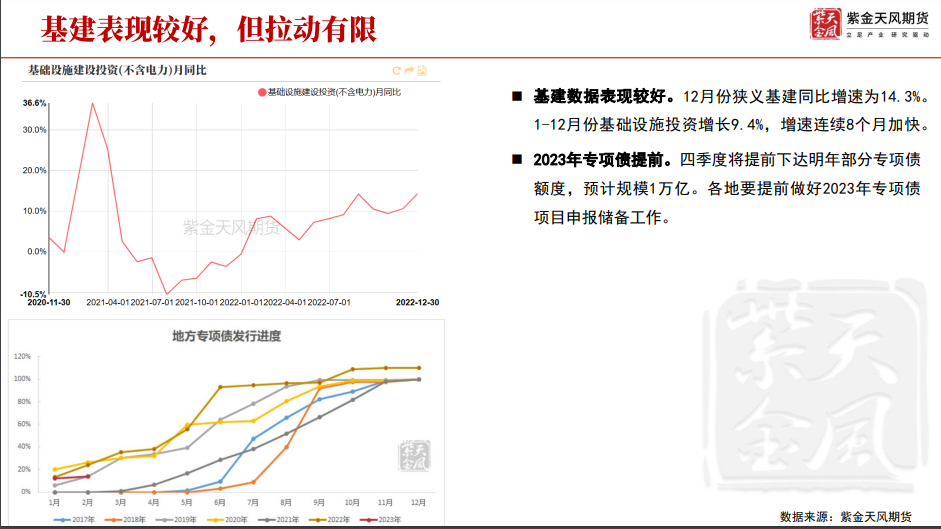

1)国内:中央经济工作会议强调“房住不炒”,但地产政策仍在持续放松,节后的政策对盘面的影响边际走弱。房贷利率的下行并未催生大量的增量房贷需求,反而刺激存量放贷客户提前还款,主动降杠杆。部分银行提前还贷要排队数月。房屋销售仍未恢复;国务院听取各界人士对《政府工作报告(征求意见稿)》的意见建议。关注目前两会期间宏观情绪的变化。2)美非农数据较好。

【兰炭、电石】

【PVC开工】

【PVC下游需求】

【PVC库存】

【PVC利润】

【进出口】

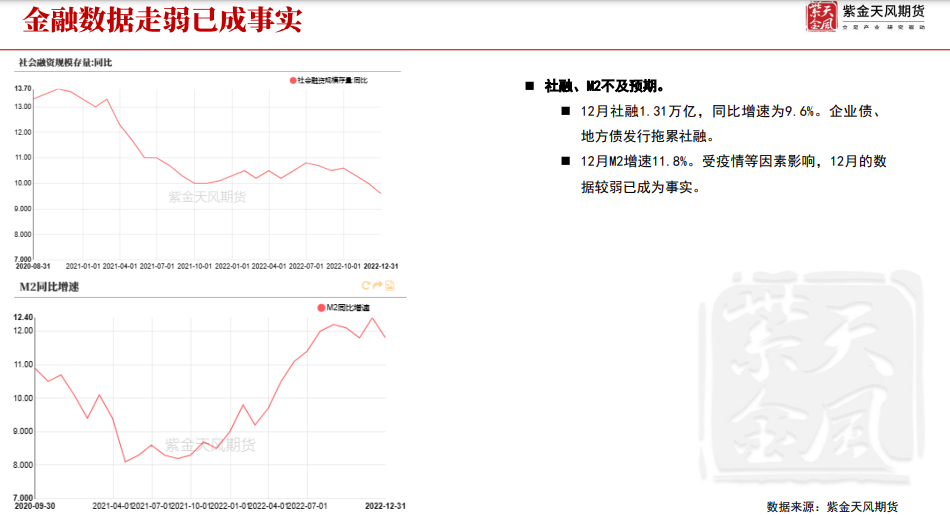

【宏观:数据全线走弱】

【期现分析】

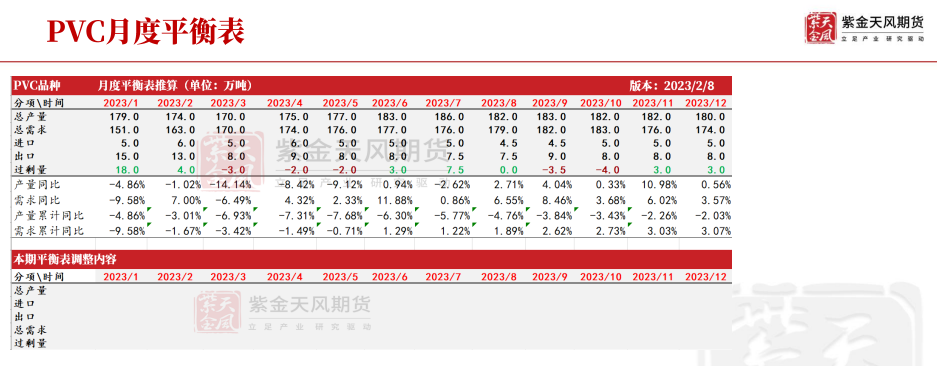

【PVC平衡表】

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号