行情复盘

2月8日,原油期货主力合约收涨4.23%至544.6元/桶。

操作建议

SC处于中性驱动位置。

背景分析

全球经济环境并未好转,交易加息放缓尚早;供给端相对稳定,俄罗斯出口增加,打压市场价格; 需求端,国内需求复苏难抵国外需求走弱,汽柴煤油裂解利润走低拖累原油价格。

后市展望

油价短期偏空格局延续,由于全球 剩余产能并未改善,OPEC仍然主导供给,下方支撑仍在,建议WTI在70美元,布伦特在73美元附近,建立多头仓位。

研报正文

核心观点:

➢ 影响油价的主逻辑是美联储加息背景下的经济下滑预期VSOPEC+控制下的剩余产能不足、中国需求复苏以及俄罗斯冲 突带来的风险溢价。当前宏观风险的压力不断增大,短期利空情绪蔓延,布伦特原油在75-90范围内。

驱动端:

➢ 宏观:美联储进一步放缓加息。美联储货币政策委员会(FOMC)宣布加息25个基点,将联邦基金利率的目标区间上 调到4.50%至4.75%,符合市场预期。美联储在政策声明中暗示要继续加息,但在表述通胀问题时措辞有所调整,虽 然仍认为通胀偏高,但承认有所缓和。在新闻发布会上,美联储主席鲍威尔表示,FOMC正在讨论再加息几次至限制 性水平,之后就暂停,美联储并没有探索暂停加息之后再重新开始加息的可能性。美联储放缓加息幅度至25个基点 落地后,欧洲央行、英国央行等全球主要央行亦纷纷公布利率决议。欧洲央行将三大主要利率均上调50个基点,鉴 于潜在通胀压力,拟于3月份再度加息50个基点,然后评估货币政策后续路径。美国1月份非农数据公布,增加51.7 万就业岗位,失业率触及53年来低点,表明劳动力市场持续紧张,美国仍具备进一步加息的可能,宏观风险进一步 承压。

➢ 供给端:2月份OPEC月度会议中,OPEC委员会维持原计划不变。从2月份的排产计划来看,沙特、阿联酋、伊拉克严 格遵守减产计划,OPEC成员国产量稳定,伊朗、利比亚产量保持稳定,委内瑞拉产量小幅增产2万桶/天,俄罗斯产 量下降至899.3万桶/天,于1月份相比基本上保持稳定,但出口量大幅上升,1月份俄罗斯原油出口量为1938万吨, 比12月份增长68万吨,欧盟对俄制裁对俄罗斯出口量影响有限,俄乌冲突对俄罗斯的影响正在减弱。在其余国家中 产量保持稳定,全球供给端整体变化不大。

➢ 需求端:在美联储激进加息背景下,全球经济预期悲观,盖过了中国需求复苏带来的需求提振。在成品油领域,国 内成品油裂解维持在高位,美国、新加坡、欧洲柴油、航煤、汽油裂解大幅下滑,欧洲柴油裂解已经跌至一年来低 点。

➢ 库存端:EIA 发布的报告表示,EIA 发布的报告表示,截至 1 月 27 日的一周内,美国的原油库存大幅增加 414 万 桶,原油产量维持在 1220.0 万桶/日不变。原油进口增加 259.3 万桶,原油出口减少 121.5 万桶/日至 349.2 万 桶/日。美国上周战略石油储备(SPR)库存减少 0 万桶,连续两周没有变化,在燃料方面,汽油库存持续增加257.6 万桶, EIA 精炼油库存实际公布增加 232万桶,美国需求整体偏弱。

➢ 潜在政治风险:七国集团周五在一份声明中说,他们和欧盟同意将包括柴油在内的石油产品的价格定在100美元/桶, 这些石油产品的价格高于原油。他们还支持对燃油和某些类型的石脑油等折价销售的产品设定45美元的上限。

估值端

➢ 原油趋势整体判断:全球经济环境并未好转,交易加息放缓尚早;供给端相对稳定,俄罗斯出口增加,打压市场价格; 需求端,国内需求复苏难抵国外需求走弱,汽柴煤油裂解利润走低拖累原油价格,油价短期偏空格局延续,由于全球 剩余产能并未改善,OPEC仍然主导供给,下方支撑仍在,建议WTI在70美元,布伦特在73美元附近,建立多头仓位。

➢ SC原油价格判断:1月份国内原油进口下降,2月份有望继续下滑,EFS价格下滑,利多SC,不过中东出口至亚洲OSP价 格下调,运费下降,再加上SC+运费基本和阿曼当月价格持平,仓单数量尚可且不具备注销的动力,SC处于中性驱动位置。

➢ 月差走势判断:当前月差方向并不明朗,Brent和阿曼原油重回BACK结构,WTI和SC原油近月仍未contango结构,SC当前尚未看出走强的动力,暂时维持观望。

➢ 成品油裂解市场:上周中国2月成品出口计划有调整:中石油汽油出口从24万吨降至不出口,柴油出口53万吨升至68 万吨,浙石化柴油出口30万吨降至不出口.汽油2月出口总量自50.5万吨,调整至28.5万吨;柴油出口总量224.2万吨, 调整至202.2万吨,煤油155.5万吨,调整至388.2万吨。成品出口总量430.2万吨,调整至388.2万吨。国内柴油和航 煤出口增加,打压了国外柴油和航煤利润。

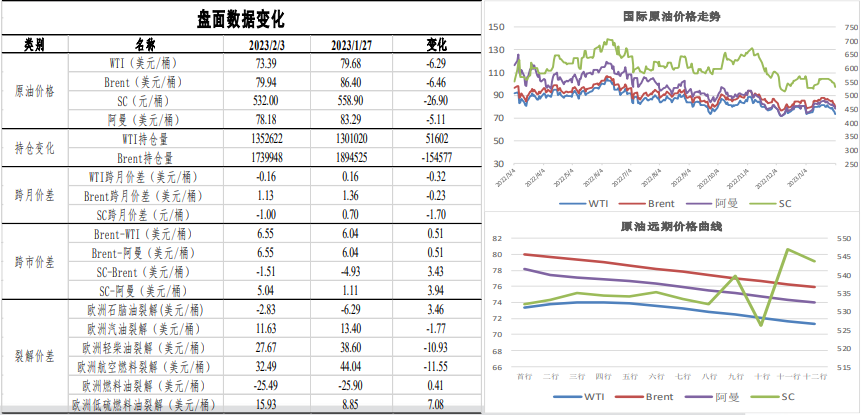

周度原油内外盘变动

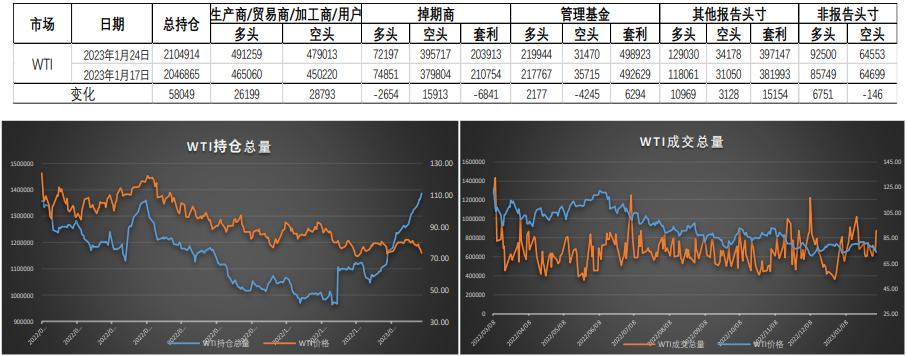

WTI持仓变化

布伦特持仓变化

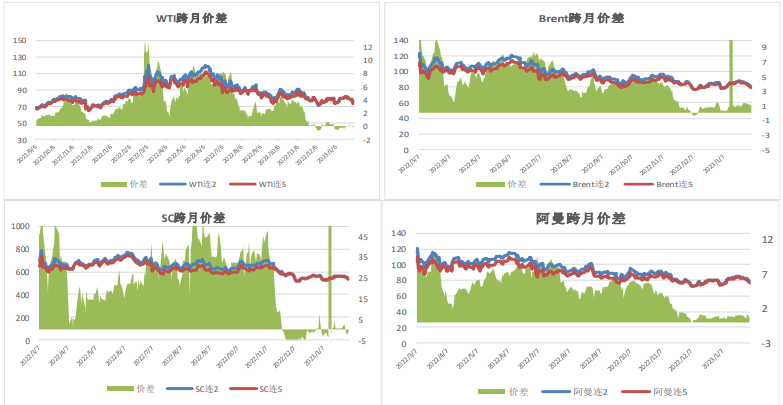

原油跨月价差

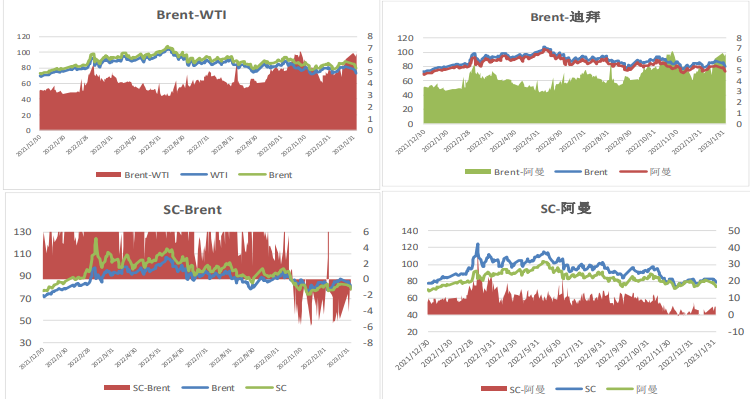

原油跨区域价差

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号