行情复盘

2月8日,铁矿石期货主力合约收涨0.71%至848元/吨。

主力持仓

据统计铁矿石期货主力持仓呈现多空双增局面。

背景分析

经过春节期间库存消耗后,钢厂进口矿库存、库消比重新回到历史低位,随着钢厂利润逐渐改善,钢厂后期存在比较确定的补库空间。

后市展望

未来2 月,铁矿石期价震荡调整为主,调整后再次上看可能性更大些,参考区间 750-950 元/吨。

研报正文

一、行情回顾

回顾 2023 年 1 月份,整体上为宏观多重利好政策带动,铁矿石供需面偏紧下的价格上涨。

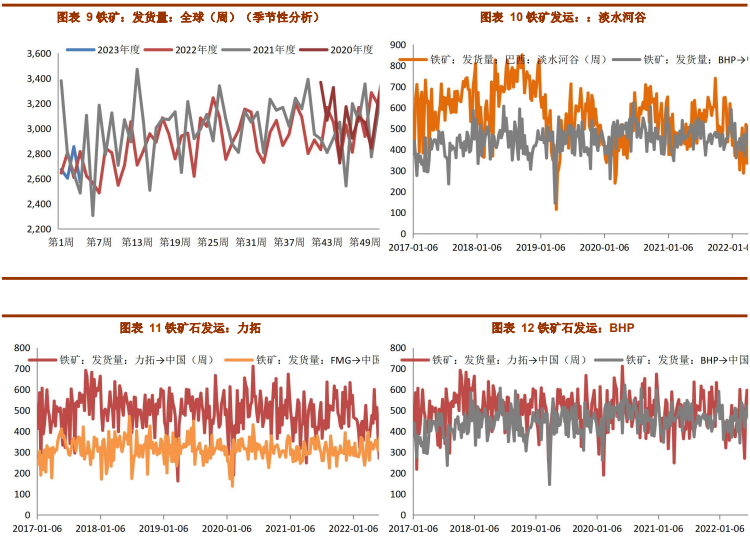

从供应端来看,1 月份海外发运季末冲量结束,全球发运环比减少2100 万吨,其中,巴西发运降幅最大,月比减少 1163 万吨,澳洲发运减少 653 万吨。非主流国家发运受年底印度出口关税调整支撑,减量最少,环比下降 283 万吨。

从到港来看,国内 1 月月度港口铁矿到港总量为 1.08 亿吨,环比小幅增加16 万吨。国内矿山由于原料偏紧以及春节放假影响,铁精粉产量出现下降,环比回落40 万吨。整体上讲,全国铁矿石供应相比去年年底出现回落。

从需求方面看,钢厂利润在 1 月边际有所修复,日均铁水产量小幅回升至224.39 万吨/ 天,叠加春节后的部分钢厂复产计划,预计 2 月日均铁矿石需求相较1 月会小幅增加。

库存方面,春节期间疏港量下降,港口库存环比增加 540 万吨至1.37 亿吨;而当前钢厂库存由于节中消耗,绝对值已处于历史低位,同时库销比环比月初下降1.36 天。从节后需求来看,钢厂利润修复,下游复工强预期,且暂无明显的环保限产等检修要求,同时库存重回历史低位,钢厂存在一定的采购动力与补库空间,支撑港口的现货价格。

2023 年 1 月份以来行情整体震荡上涨,主要原因是市场对国内经济复苏的预期,而春节期间,疫情防疫政策放开后的居民消费等释放,表现出需求改善,但是恢复的力度没有表现出全面性和超预期;春节后首日国内出台鼓励支持有条件有意愿的搬迁群众进城落户政策,继续释放经济提振信号,因此市场对经济复苏的预期短期还难以证伪。另外从春节期间房地产销售改善情况以及 2022 年 12 月份房地产数据来看,2023 年 2 月份房地产对钢市的影响。会有好转,但仍需时间来证明。

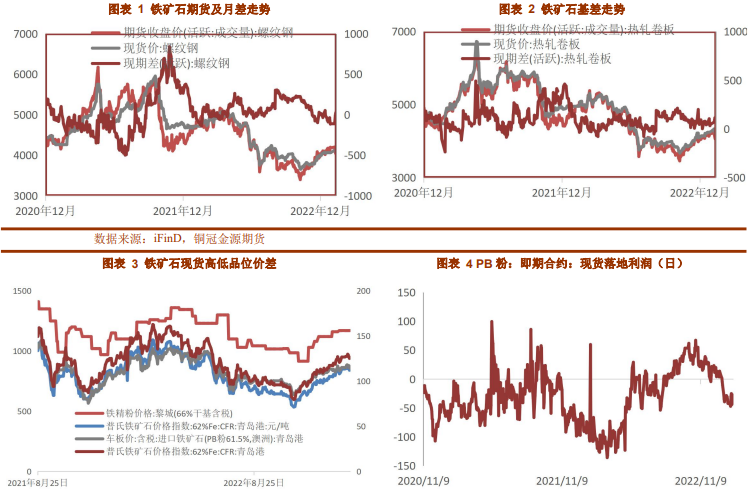

铁矿石期现货走势基本保持一致,截至 1 月 30 日,62%澳粉现货CFR 指数129.45 美元/ 干吨,环比涨 10.31%;62%澳粉港口现货价格 893 元/吨,环比上月涨4.2%。内矿由于部分地区原料资源供应偏紧,叠加春节假期影响,内矿供应走弱,本月国内矿价格跟随小幅上涨。截至 2 月 3 日,唐山 66%铁精粉 1060 元/吨,环比上涨 0.95%。

2023 年全国铁矿供需平衡表

二、基本面分析

1、铁水产量进低位反弹

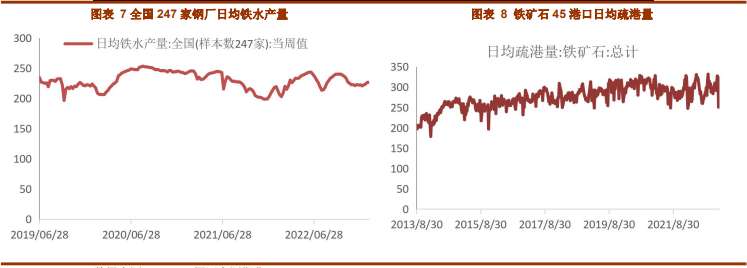

淡季来临终端需求回落,国内房地产投资、制造业投资数据低位反弹,钢材需求有所改善,黑色整体高位震荡。截至 2 月 3 日,全国 247 家钢厂样本铁水产量总量环比上月增加70万吨至 6952 万吨,全年累计同比上升 321 万吨,增幅 4.84%。日均铁水产量环比上升2.3万吨/天至 224.3 万吨/天,增幅 1%。具体到区域来看,本月产量增量主要在华北、东北和西南地区,而华中和华南地区产量减少。247 家钢厂 1 月共新增复产高炉27 座,涉及日均铁水产能 11 万吨/天。共检修 19 座高炉,涉及日均铁水产能 6 万吨/天,主要是由利润亏损后钢厂主动减产,其中 15 座高炉尚未复产,涉及产能约 5 万吨/天。从区域上看,本月检修主要集中在河北、江苏、山东、山西、四川和湖北地区,复产主要集中在河北、江苏、内蒙古和山西地区。

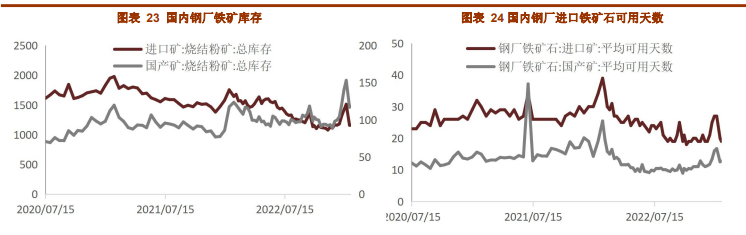

从国内钢厂采购来看,截至 1 月 31 日,河北地区螺纹钢即期吨钢毛利润环比上月上涨186 元/吨至-92 元/吨;螺纹钢实际吨钢毛利润环比上月上涨 177 元/吨至-8 元/吨;热轧即期吨钢毛利润环比上月上 176 元/吨至 28 元/吨;废钢与铁水价差环比上月上涨153 元/吨至-301元/吨。1 月中上旬,大部分钢厂在进行不同程度的节前补库,而春节期间钢厂以消耗库存为主,春节后 247 钢厂进口矿总库存 9228.29 万吨,环比降库 275.94 万吨。与铁水产量相对应,247钢厂进口矿日耗 275.22 万吨/天,环比增 3.01 万吨/天;对照库消比来看,247 钢厂进口矿库消比 33.17 天,环比降 1.36 天。从绝对值来看,经过春节期间库存消耗后,钢厂进口矿库存、库消比重新回到历史低位,随着钢厂利润逐渐改善,钢厂后期存在比较确定的补库空间。

海外方面, 世界钢铁协会最新数据显示全球钢铁产量环比下降。2022 年12 月全球64个纳入世界钢铁协会统计国家的粗钢产量为 1.407 亿吨,同比下降 10.8%。2022 年12 月,中国粗钢产量为 7789 万吨,同比下降 9.8%。非洲粗钢产量为 110 万吨,同比下降8.9%;亚洲和大洋洲粗钢产量为 1.049 亿吨,同比下降 9.2%;欧盟粗钢产量为 920 万吨,同比下降16.7%。其他欧洲国家粗钢产量为 340 万吨,同比下降 19.2%。中东粗钢产量为370 万吨,同比提高0.4%;北美粗钢产量为 880 万吨,同比下降 9.9%;俄罗斯和其他独联体国家+乌克兰粗钢产量为620 万吨,同比下降 28.4%;南美粗钢产量为 330 万吨,同比下降 3.8%。

2、供给:季节性影响下,海外铁矿石发运明显减少

海外方面, 受天气和港口检修积极性影响,1 月份全球铁矿石发运量明显减少。1 月份全球铁矿石发运量环比减少 2100 万吨至 1.18 亿吨,折算日均发运量382 万吨/日。其中巴西矿铁矿石发运环比降幅最大,发运量环比减少 1163 万吨至 2102 万吨;澳矿发运量环比减少653 万吨,本月发运总量 7891 万吨;除澳巴外矿石发运环比减少 283 万吨,本月发运1859万吨。2023 年 1 月份全球铁矿石共计发运量 11851 万吨,同比下降149

1 月份国内矿山产能利用率呈下降趋势,环比降 4%。主要是本月受春节假期影响,各区域矿山停产放假增多,叠加部分大矿常规检修,精粉产量下降明显,河北区域因原料资源持续偏紧,精粉生产受限,整体矿山产能利用率呈下降趋势。

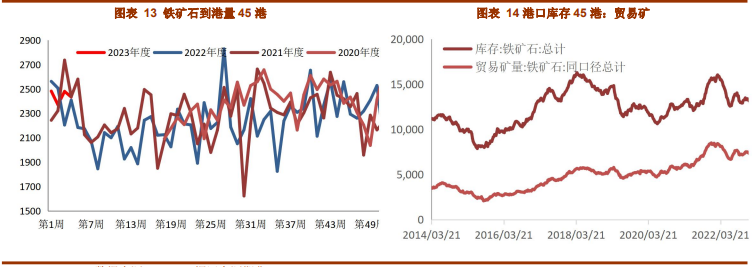

从中国港口到货数量来看,1 月份中国 45 港铁矿石到港量环比增加。预计1 月份中国45港到港总量 10792 万吨,环比微增 16 万吨。其中澳矿到港环比减少238 万吨至7102 万吨;巴西矿到港量环比减少 113 万吨至 2250 万吨;除澳巴外铁矿石到港量环比增加363 万吨至1373 万吨。2023 年 1 月份中国 45 港铁矿石到港量总计 10792 万吨,同比增加182 万吨,增幅 1.7%。

三大矿山运行情况来看,淡水河谷四季度受传输带维修、矿区运营许可批准延迟以及12月强降雨天气影响,铁矿生产出现明显下滑。从季报来看 2022 年四季度,淡水河谷铁矿石产量为 8085.2 万吨,环比减少 9.9%,同比减少 1.0%;其中球团产量为826.1 万吨,环比基本持平,同比减少 8.9%。2022 年全年铁矿产量总计达到 3.08 亿吨,同比减少1.6%;球团总产量 3211 万吨,同比增加 1.3%。

2022 年四季度,BHP 澳洲铁矿石产量为 7429.2 万吨(100%基准),环比增长3%,同比增长 0.6%。销量方面,BHP 四季度铁矿石总销量为 7268.8 万吨(100%基准),环比增加3.4%,同比减少 0.7%;其中,粉矿销量同比下降 5.7%,块矿销量同比增长14.3%。

力拓四季度产量小幅增加。皮尔巴拉业务铁矿石产量为 8950 万吨,环比同比均增加6%;2022 年全年总产量达 3.24 亿吨,同比增 1%。发运量方面,四季度皮尔巴拉业务铁矿石发运量为 8730 万吨,环比增加 5%,同比增 4%;2022 年全年总发运量约为3.22 亿吨,与2021年基本持平。

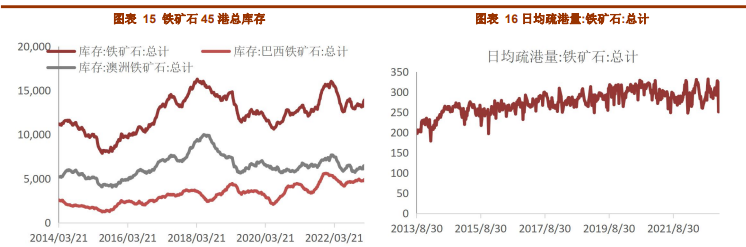

3、铁矿石港口库存

截至 2 月 3 日,全国 45 个港口进口铁矿库存为 13911.29,环比增185.46;日均疏港量263.67 增 12.84。分量方面,澳矿 6468.26 增 41.66,巴西矿 4890.32 增108.93;贸易矿8144.02降 23.41;在港船舶数 108 条增 4 条。多数地区由于假期间疏港下降原因被动累库,而唐山两港由于大风影响靠泊和卸货的原因,其库存小幅下降,最终港口库存累库明显。

1 月疏港整体较上月小幅降低。截至 2 月 3 日,全国 45 港 1 月疏港量9355 万吨,日均疏港环比降 0.75 万吨/天至 301.76 万吨/天,降幅 0.25%。1 月中上旬钢厂春节补库持续推进,日均疏港量处于高位,而春节假期间疏港量大幅下降。展望 2 月,节后钢厂进口铁矿石库存回落至低位,而铁矿石需求稳步走强,因此预计 2023 年 2 月日均疏港量较1 月会小幅增加。

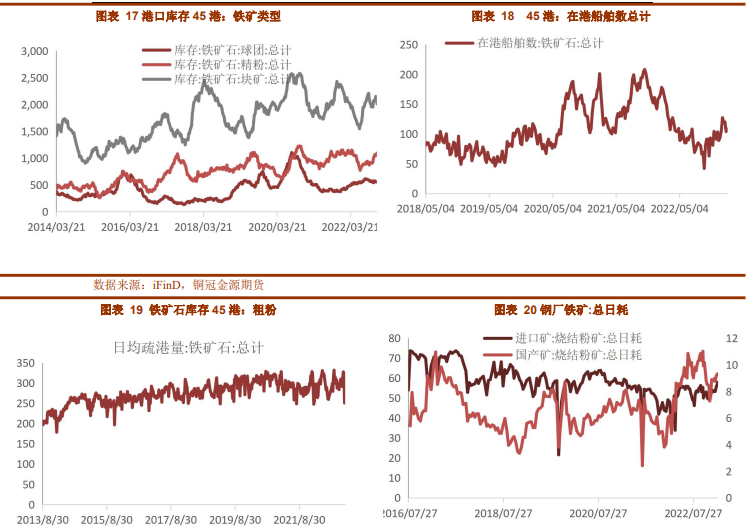

4、钢厂库存情况

1 月中上旬,大部分钢厂在进行不同程度的节前补库,而春节期间钢厂以消耗库存为主,全国钢厂进口铁矿石库存总量为 9220.27 万吨,环比减少 8.02 万吨;当前样本钢厂的进口矿日耗为 278.87 万吨,环比增加 0.64 万吨,库存消费比 33.06,环比减少0.11 天。从绝对值来看,经过春节期间库存消耗后,钢厂进口矿库存、库消比重新回到历史低位,但进口矿日耗仍处于近年来中位水平,可见钢厂仍有一定补库空间。

5、国内矿山生产情况

1 月份国内 186 家矿山铁精粉产量小幅下降,且因节前钢厂补库需求增加,月内精粉库存呈去库状态。截止 1 月 28 日,样本矿山企业铁精粉库存量 269.48 万吨,月环比降1.02万吨。本月矿山库存呈降库趋势,节前钢厂补库操作驱动,精粉库存降势明显,叠加受春节假期影响,部分矿选停产放假影响产量,因而矿山呈降库状态。

6、海运费情况

本月底,波罗的海干散货运价指数下跌至逾两年最低水平,因海岬型船和巴拿马型船需求放缓。波罗的海干散货运价指数下跌 28 点或 4.2%,报 640 点,为2020 年6 月4 日以来最低水平。海岬型船运价指数下跌 54 点或 10.8%,至 5 个月以来最低水平的445 点。海岬型船日均获利减少 449 美元,至 3688 美元。巴拿马型船运价指数下跌 41 点或4%,至988 点,为 2020 年 6 月 16 日以来最低水平。巴拿马型船日均获利减少 368 美元,至8894 美元。超灵便型散货船运价指数上涨 4 点至 684 点,涨幅 0.6%。

2 月初巴西图巴郎-青岛运费为 16.6 美元/吨,较 1 月初下降 2.56 美元/吨,西澳洲-青岛运费 6.3 美元/吨,较 1 月初下降 1.27 美元/吨。

三、行情展望

供给端:受天气和港口检修积极性影响,1 月份全球铁矿石发运量明显减少。1 月份全球铁矿石发运量环比减少 2100 万吨至 1.18 亿吨,折算日均发运量 382 万吨/日。其中巴西矿铁矿石发运环比降幅最大,发运量环比减少 1163 万吨至 2102 万吨;澳矿发运量环比减少653万吨,本月发运总量 7891 万吨;除澳巴外矿石发运环比减少 283 万吨,本月发运1859 万吨。2023 年 1 月份全球铁矿石共计发运量 11851 万吨,同比下降 149 万吨,降幅1.2%。1 月份国内矿山产能利用率呈下降趋势,环比降 4%。主要是本月受春节假期影响,各区域矿山停产放假增多,叠加部分大矿常规检修,精粉产量下降明显,河北区域因原料资源持续偏紧,精粉生产受限,整体矿山产能利用率呈下降趋势。

需求端:淡季来临终端需求回落,国内房地产投资、制造业投资数据低位反弹,钢材需求有所改善,黑色整体高位震荡。截至 2 月 3 日,全国 247 家钢厂样本铁水产量总量环比上月增加 70 万吨至 6952 万吨,全年累计同比上升 321 万吨,增幅 4.84%。日均铁水产量环比上升 2.3 万吨/天至 224.3 万吨/天,增幅 1%。具体到区域来看,本月产量增量主要在华北、东北和西南地区,而华中和华南地区产量减少。247 家钢厂 1 月共新增复产高炉27 座,涉及日均铁水产能 11 万吨/天。共检修 19 座高炉,涉及日均铁水产能 6 万吨/天,主要是由利润亏损后钢厂主动减产,其中 15 座高炉尚未复产,涉及产能约 5 万吨/天。

综上,经过春节期间库存消耗后,钢厂进口矿库存、库消比重新回到历史低位,随着钢厂利润逐渐改善,钢厂后期存在比较确定的补库空间。未来2 月,铁矿石期价震荡调整为主,调整后再次上看可能性更大些,参考区间 750-950 元/吨。

风险点:房地产施工复苏情况,环保限产超预期。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号