行情复盘

2月8日,甲醇期货主力合约收跌0.79%至2645元/吨。

操作建议

暂时观望。

背景分析

节后内地产区企业多有累库,宁夏宝丰烯烃外 采驱动下,上游端库存力度稍显差异,部分厂家有复产预期,供应端或存增量可能。

后市展望

目前业者整体心态尚可,内地甲醇市场后续偏稳整理,企业春检等情况待继续跟进;港口维持期现联 动,流动性略显趋紧下各周期基差维持偏强表现,短期或延续该趋势。

研报正文

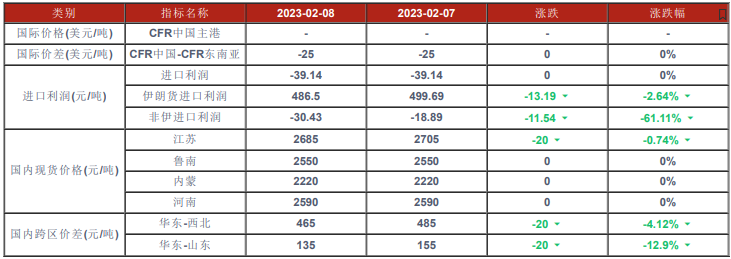

行情回顾: MA2305合约收于2645元/吨(-21,-0.79%),品种总持仓量为2197176手 (+67743),仓单数量7179张,无变化。江苏05基差40元/吨(+3), 05-09合约月差52元/吨,无变化。

现货概述: 国内甲醇市场整体表现一般。本周在贸易补空、西北部分烯烃外采等提 振下,上游企业降价后整体出货较好,目前业者整体心态尚可,内地甲醇市场后续偏稳整理,企业春检等情况待继续跟进;港口维持期现联 动,流动性略显趋紧下各周期基差维持偏强表现,短期或延续该趋势。

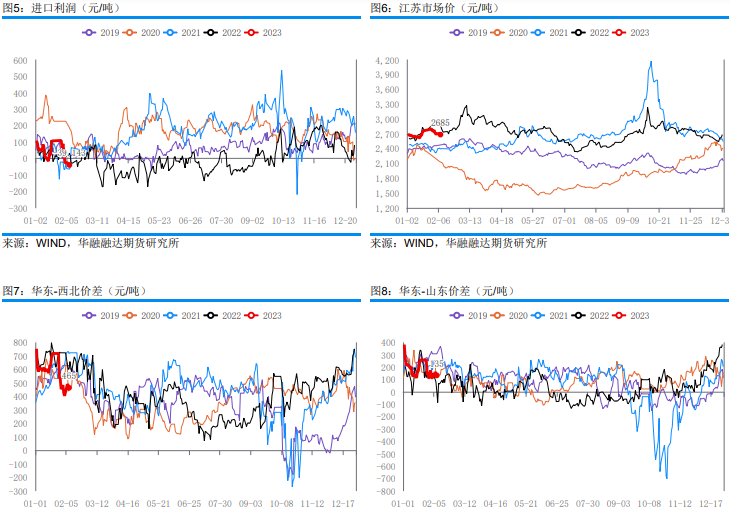

江苏市场价2685元/吨(-20);鲁南市场价2550元/吨;内蒙市场价2220元/吨;河南市场价2590元/吨。

策略建议: 暂时观望。

从供应端看,节后内地产区企业多有累库,宁夏宝丰烯烃外 采驱动下,上游端库存力度稍显差异,部分厂家有复产预期,供应端或存增量可能。

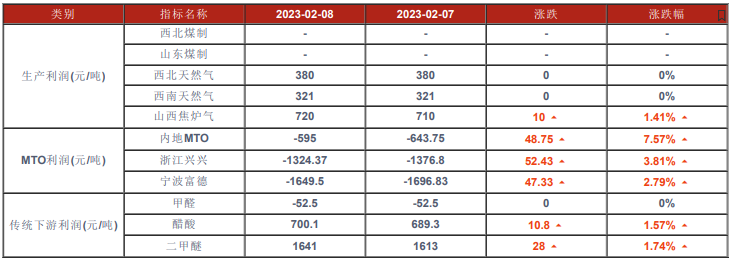

从需求端来看,当前烯烃产业开工仍一般,传统下游利润 多欠佳下复工节奏需待观察。

一、期货盘面

二、现货价格、价差

三、产业链利润

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号