行情复盘

3月24日,铜期货主力合约收涨1.84%至69760元/吨。

操作建议

观望。

期货市场

3月20-3月24日,沪铜指数总成交量88.9万手,较上周减少29.7万手,总持仓量44.4万手,较上周增仓2.5万手,沪铜主力反弹,主力合约收盘价69760,与上周收盘价上涨4.07%。

背景分析

但随着疫情大流行有关的产量下降周期结束,2023年铜产量将增至564.7万吨。就今年1月而言,据智利数据显示,智利1月开采了43.59万吨铜,较上年同期开采的42.99万吨增加了1.4%。

研报正文

一、沪铜期货合约本周走势及成交情况

1、本周(3月24日)沪铜反弹

2、沪铜本周成交情况

3月20-3月24日,沪铜指数总成交量88.9万手,较上周减少29.7万手,总持仓量44.4万手,较上周增仓2.5万手,沪铜主力反弹,主力合约收盘价69760,与上周收盘价上涨4.07%。

二、影响因素分析

1、宏观面

3月17日,中国人民银行发布公告称:为推动经济实现质的有效提升和量的合理增长,打好宏观政策组合拳,提高服务实体经济水平,保持银行体系流动性合理充裕,中国人民银行决定于2023年3月27日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.6%。

市场分析认为,本次降准实质是超出市场预期的。一方面前期MLF超额续作降低了市场对降准的预期,另一方面在时间节点上,两会刚刚闭幕后就迅速落地,节奏也超出预期。本次降准靠前发力,可能用意有二:一是对冲流动性波动;二是助力宽信用,巩固企稳向好的趋势。

向后看,二三季度过程中,伴随出口压力加大,经济弱修复阶段,服务消费扩张乏力,地产销售回暖以及开工强度持续性还待进一步验证,因此降息窗口并未关闭,降准周期也并未终结,国内货币政策宽松的窗口期,会明显长于海外经济疫后宽松规律。

上周连续五个交易日在公开市场净投放资金,以逆回购口径统计,央行累计净投放4310亿元,创2月17日来单周最大规模。

具体来看,3月13日和3月14日净投放规模较少,分别为340亿元和260亿元,之后,央行将逆回购规模提升至千亿元以上,于3月17日达到1800亿元。在央行连续净投放之下,银行间隔夜回购利率周五回落至2.25%附近,7天期品种亦走低约9个基点。另外,15日央行超额续作了到期的2000亿元MLF,净投放2810亿元的中长期资金,为2020年12月以来最大力度净投放。

分析人士表示,本月MLF中标利率未变,意味着本月LPR下降的可能性大大降低。

3月20日,据公布,2023年3月20日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%,连续第七个月维持不变。

人民银行行长易纲曾于3月3日表示,目前我国货币政策的主要变量处于比较合适的水平,实际利率水平也比较合适。通过降准提供长期流动性、支持实体经济,综合考虑是一种比较有效的方式,可以使流动性保持在合理充裕的水平上。

为更好引导金融机构加大对实体经济的支持、缓解年初以来银行缺长钱的压力、配合财政前置发力以及稳定市场预期等,人民银行在加大MLF超额续作的同时,继续通过降准来释放中长期流动性、提振信心,以巩固经济回稳向上态势和银行业平稳运行。

2、供应扰动仍存铜加工费回落,下游光伏装机超预期

作为全球最大的铜生产国,智利生产情况对全球铜供需格局有重要影响。根据数据,智利2022年铜产量下降5.4%,至532.3万吨,低于2021年的562.5万吨,智利矿山矿场投产延误使得产量增长放缓。

但随着疫情大流行有关的产量下降周期结束,2023年铜产量将增至564.7万吨。就今年1月而言,据智利数据显示,智利1月开采了43.59万吨铜,较上年同期开采的42.99万吨增加了1.4%。

近期海外港口运力得到一定程度的修复,秘鲁矿山的铜精矿发往港口的陆运形势存在好转预期。2月中旬,Matarani港口封锁解除,CerroVerde铜矿能够通过Matarani港口正常发运。

不过南美国家政治不稳以及印尼天气不利条件仍对供应构成一定阻碍。一方面,受到其他社区堵路影响,LasBambas和Antapaccay铜矿无法成功从Matarani港口发运。另一方面,BatuHijau和Grasberg先后遭遇了泥石流冲击,使得BatuHijau铜矿停产装期延误和Grasberg铜矿短时间内停产,BatuHijau铜矿预计将于3月底、月初恢复生产,Grasberg在停产15天后于2月28日宣布重新恢复生产,基本符合市场预期。此前的强降雨和泥石流生产事故对Grasberg铜产量的负面影响有限。

2023年前两个月加工费持续回落,短期原矿供应仍有扰动。贸易商对二季度装运的远洋干净矿报盘价在70美元中低位,目前市场上多数冶炼厂对后市加工费观望情绪浓厚。

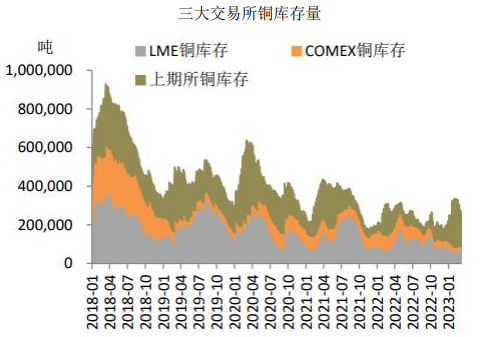

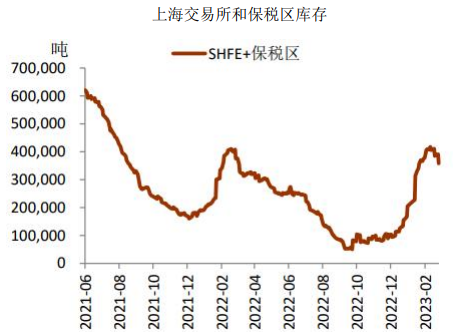

截至上,LME、COMEX、SHFE和上海保税区四地库存合计44.8万吨,比前一周减少23757吨,处于低位的全球铜库存继续下降。上期所库存明显下降,下降3.26万吨,而上海保税区库存增加6200吨,海外铜库存变化不大。近日人民币升值,沪铜进口亏损有所恢复,目前国内已进入季节性消费旺季,有色金属普遍处于去库的状态。

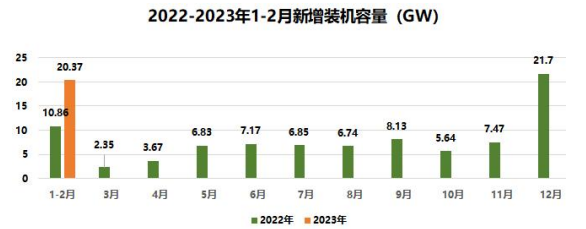

3月21日,国家能源局公布了1-2月全国电力工业统计数据,其中1-2月光伏新增装机20.37GW,同比增长87.6%。与此同时,海关总署也发布了1-2月出口数据,其中1-2月电池组件出口77.98亿美元,同比增长6.5%。

超出市场预期的是1-2月的装机量,因为按照往年的装机规律,一季度和三季度是淡季,二季度因为“630”抢装,四季度因为“1230”抢装是传统的旺季,四季度装机量一般都会超过全年的40%,1-2月份由于春节等因素,装机量是最冷淡的。但是今年却一改往年常态,前两个月装机同比增长快翻倍,规模已接近2022年上半年的累计装机容量。

三、后市行情研判

宏观面,上周(3.13-3.17)央行降准落地,略超市场预期,市场分析认为,本次降准将释放5500亿元左右的中长期资金,提升金融机构中长期信贷投放能力,本次降准还传递出积极信号,引导金融机构更好地助力稳增长、扩内需,有利于进一步稳定市场信心。本周贷款市场报价利率(LPR)较上月维持不变,LPR报价连续第七个月维持不变。

基本面,2023年前两个月加工费持续回落,短期原矿供应仍有扰动。处于低位的全球铜库存继续下降,目前国内已进入季节性消费旺季,有色金属普遍处于去库的状态。1-2月光伏新增装机20.37GW,同比增长87.6%,规模已接近2022年上半年的累计装机容量。

盘面看22年8月初开始,沪铜一直在60000-64000区间震荡整理,11月初突破上方64000区间,均线形成向上排列,技术面显示多头行情,11月中下旬开始一个多月震荡整理,1月初下探60日线附近,得到支撑后强势上涨,走出一波多头行情,春节假期后冲高回落,2月中旬开始盘面大幅震荡,上周开始受到美国硅谷银行危机震荡下跌,本周(3.20-3.24)宏观情绪好转大幅反弹。

四、交易策略建议

观望

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号