主力持仓

4月4日,甲醇期货主力持仓呈现多空双减局面。

策略提示

盘面在2450-2550附近震荡,结构走弱后持稳。

背景分析

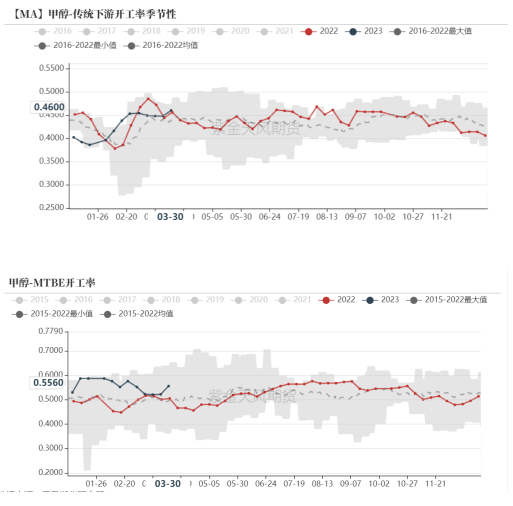

传统下游开工有所恢复,截止3月30日传统下游开工率在46%附近,周环比增加1.2个百分点。其中MTBE开工率为55.6%,周环比增加3.4个百分点。

后市展望

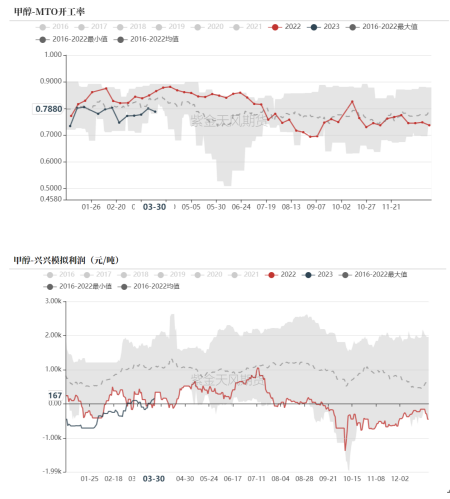

近期下游成品EG、PP相对甲醇表现偏强,MTO利润有所回升。截止3月30日MTO开工率为78.8%,周环比减少1.2个百分点。另近期部分装置可能有重启预期,诚志一期30万吨/年(4月下旬)及鲁西30万吨/年(4月中旬)。

研报正文

核心观点:盘面在2450-2550附近震荡,结构走弱后持稳。后续压力主要在海外进口上,4月预计进口在105-110万吨附近,压力相对有限,但考虑到伊朗开工基本回到正常水平,5月进口预计压力会很大。另外,4月内地存量供应预计回升空间非常有限,而宝丰目前低负荷运行,国内供应压力预计也将在5月逐步回归。下方空间来看,盘面已经在给MTO利润,考虑到后续进口压力,港口平衡可能需要1-2套MTO重启。

月差:5-9月差逢高做缩。

动力煤:煤价弱势下跌,日耗开始季节性回落,港口库存保持高位。

内地现货:内地春检开始,供应缩量下价格表现坚挺,预计4月产量较难大幅回升。

MTO利润:MTO利润回升,部分MTO装置有重启预期。

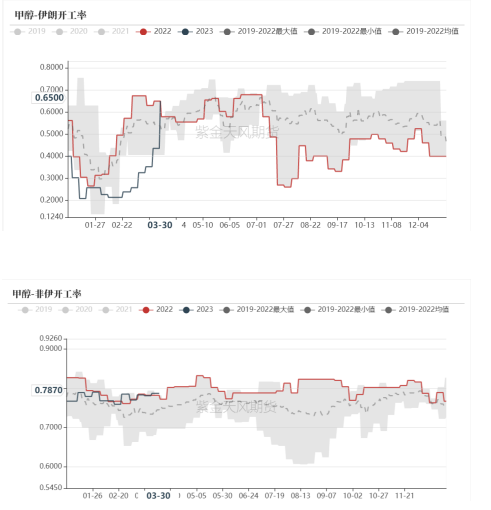

伊朗进口:伊朗3月目前装船在52万吨附近,装置负荷逐步提升(关注运力问题)。

下游需求:传统下游需求恢复至平均水平,进入淡季提升有限。

上游利润:煤价波动收窄,上游利润震荡。

下游利润:偏弱震荡。

政策影响:动力煤长协保供。

【内地供需双弱】

淡季日耗季节性回落,港口库存震荡。截止4月3日,港口5500K报价1080-1100元/吨,港口价格弱稳。

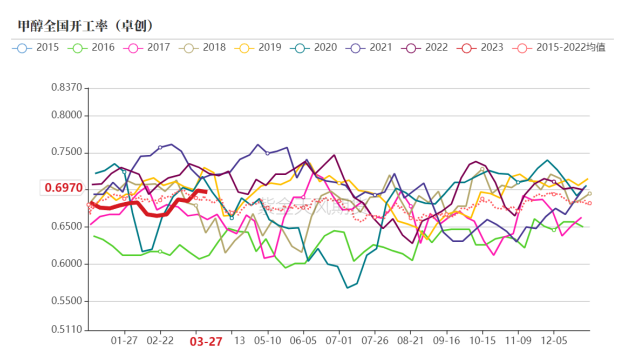

国内开工基本持平。截止3月30日全国开工率为69.7%,周环比基本持平。考虑到后续内地装置的检修计划,预计4月开工回升幅度有限。另外,宁夏宝丰240万吨/年上周开始开车,目前负荷3成附近。

从装置动态来看,大化50万吨/年继续停车、贵州金赤30万吨/年近日重启、国际焦化25万吨/年停车、恒信高科15万吨/年停车。

内地库存小幅累积,订单量继续回落。截止3月29日,西北企业库存为21.78万吨,周环比增加1.35万吨;待发订单量为12.21万吨,周环比减少0.90万吨。

传统下游开工有所恢复,截止3月30日传统下游开工率在46%附近,周环比增加1.2个百分点。其中MTBE开工率为55.6%,周环比增加3.4个百分点。

【进口增量,港口走弱】

伊朗装置开始提负,据了解,ZPC、Kimiya、Sabalan均提至较高负荷。非伊地区,装置变动不大。

截止3月30日,伊朗装船量在52万吨附近,预计4月进口在105万吨附近。

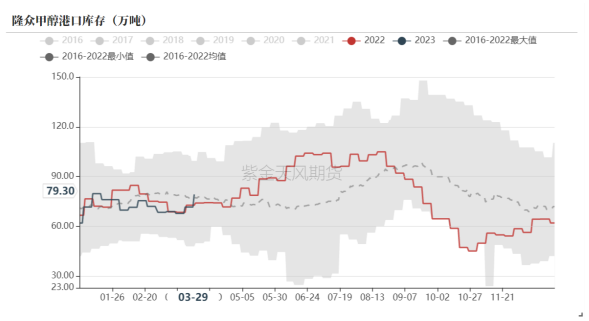

港口大幅累库,截止3月29日,港口库存为79.3万吨,增加7.63万吨。上周港口库存累库幅度大超预期,卸货速度加快+提货缩减,但港口能否持续累库仍待观察。

近期下游成品EG、PP相对甲醇表现偏强,MTO利润有所回升。截止3月30日MTO开工率为78.8%,周环比减少1.2个百分点。另近期部分装置可能有重启预期,诚志一期30万吨/年(4月下旬)及鲁西30万吨/年(4月中旬)。

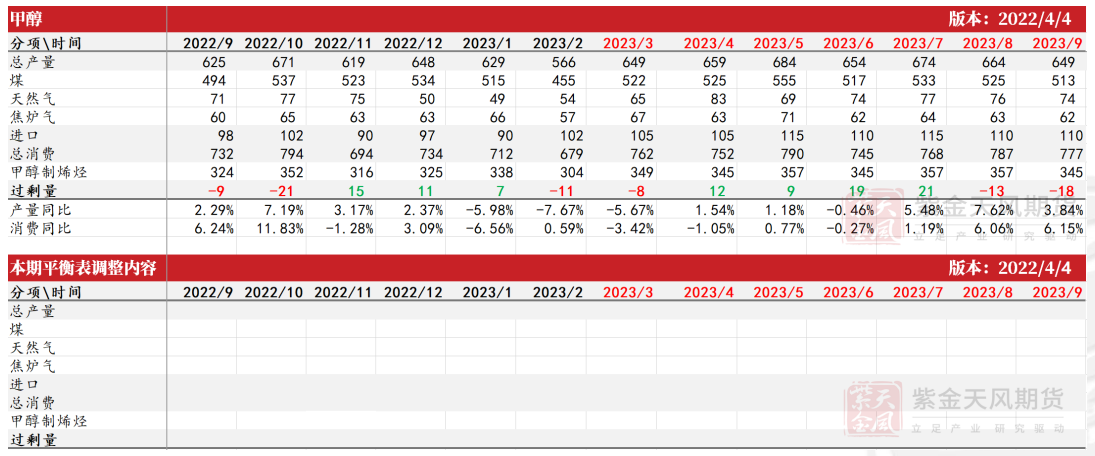

【平衡表】

本周平衡表调整:二季度近端累库压力较大。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号