行情复盘

4月28日,PVC期货主力合约收涨0.32%至6025元/吨。

主力持仓

据统计PVC期货主力持仓呈现多空双减局面。

背景分析

截止至2023年04月21日,上游西部地区生产企业聚氯乙烯库存是73,800吨,处于历史较高水平;下游华东华南地区聚氯乙烯库存是418,700吨,处于历史较高水平。

风险提示

房地产税推行、疫情再起可能影响国内需求预期;银行危机压制海外风险偏好。5月检修将回归,下游开工或由旺转淡,供需压力渐增;成本重心大概偏低,盘面仍偏承压,维持震荡偏弱看待。

研报正文

供应端:

上游库存偏高,供应压力暂时减轻。山东外购电石PVC单产品亏损,氯碱综合利润盈亏平衡。边际企业库存压力较高,运行负荷低,检修要根据全厂情况确定,市场心态偏谨慎。

需求端:

下游需求转弱,低价投机情绪浓厚。下游利润可以、订单不好,因此低价才能刺激补库。4月管型材开工环比转弱,下游多维持产销平衡,五一前补库热情不高。未见线管、建筑外管等地产后周期PVC用料明显回暖,也未见软制品需求旺盛。

库存:

烧碱库存压力不大,需求弹性有限,关注产量增速。企业库存无压力,当前外卖液氯的烧碱装置利润处盈亏平衡,亏损导致降负的可能较高,烧碱开工灵活,供需达到平衡状态相对容易。需求弹性相对有限,更多关注上游开工变化。

短期内检修缓解供应压力,长期矛盾尚存。

风险点:1.上宽下紧,上游检修回归,下游需求不振;2.房地产税推行。

一、行情回顾

2023年04月27日,PVC主力合约V2309收盘价为5,994元/吨,与上一交易日比,下跌54元/吨;主力合约持仓量为749,500手,与上一交易日比,增加21,451手;当日,PVC合约总持仓金额为3,618,531.42万元,较上一交易日减少17,593.13万元,PVC总持仓金额与过去1年相比,处在较高水平。

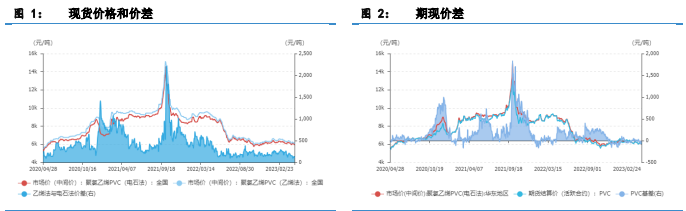

截止至2023年04月27日,PVC现货价格及价差如下所示:

当日国内乙烯法PVC现货的平均价格为6,038元/吨,与上一日相比,下跌77元/吨。

当日国内电石法PVC现货的平均价格为5,930元/吨,与上一日相比,下跌50元/吨。

当日乙烯法与电石法的价差为108元/吨,与上一日相比,下跌27元/吨,且价差处在历史较低水平。

截止至2023年04月27日,聚氯乙烯期现价差为-26元/吨,与上一日比,减少3元/吨,这一价差在历史上处于较低水平。

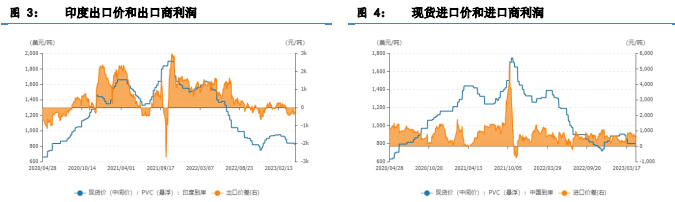

截止至2023年04月26日,以美元计价的悬浮法PVC树脂印度到岸价为820美元/吨,折合为5,677.43人民币/吨,国内电石法PVC出口商利润约为-302.57元/吨,处在历史较低水平。

截止至2023年04月26日,悬浮法聚氯乙烯中国到岸价为800美元/吨,折合为5,538.96元/吨,进口商的进口利润为576.04元/吨,在历史上处于平均水平。

二、供给分析

1、上游(乙烯法)原材料分析

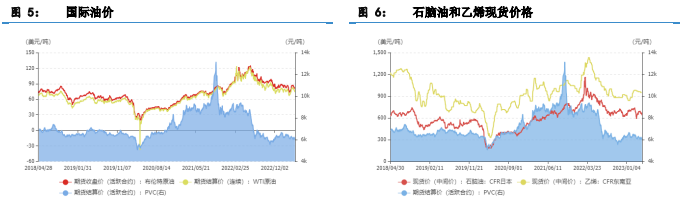

截止至2023年04月26日,布伦特原油期货报收80.62美元/桶,下跌0.69美元/桶;WTI原油期货报收74.3美元/桶,下跌2.77美元/桶;

截止至2023年04月27日,石脑油价格为637.75美元/桶,下跌16美元/桶;

截止至2023年04月26日,乙烯价格为951美元/吨,下跌64美元/吨。

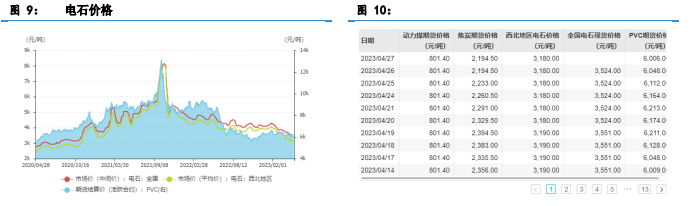

2、上游(电石法)原材料分析

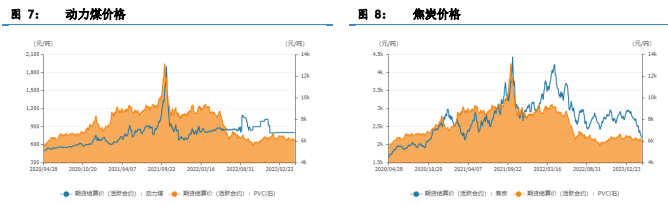

截止至2023年04月27日,我国动力煤期货价格是801.4元/吨,与上一日比,无变化;焦炭期货价格是2,194.5元/吨,与上一日比,无变化。

截止至2023年04月26日,西北地区主流电石厂电石现货平均价格为3,180元/吨,与上一日比,无变化;全国地区的电石现货价格为3,524元/吨,与上一日比,无变化。

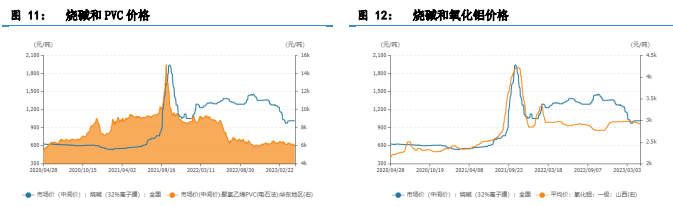

3、伴生产品烧碱

截止至2023年04月27日,离子膜烧碱现货价格为1,014元/吨,较上一日,无变化,当前价格处在历史平均位置。

截止至2023年04月27日,国内氧化铝现货价是2,915元/吨,与上一日比,减少10元/吨,目前价格处在历史较高位置。

4、开工率分析

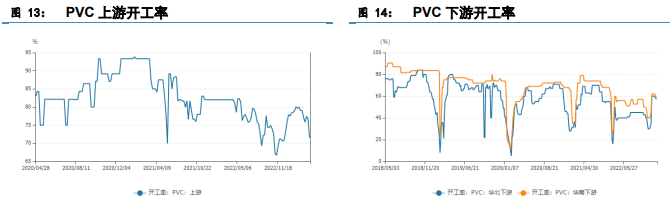

截止至2023年04月21日,聚氯乙烯上游厂商开工率为71.48%,处在历史较低水平。聚氯乙烯下游华北地区厂商开工率为58%,下游华南地区厂商开工率为60%,处在历史平均水平。

三、需求分析

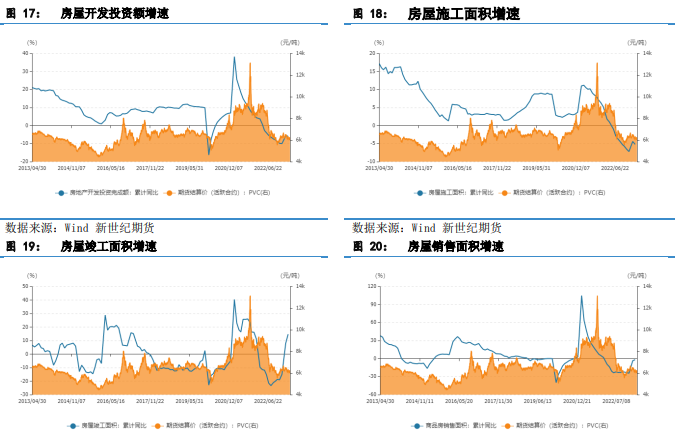

1、下游:房地产行业分析

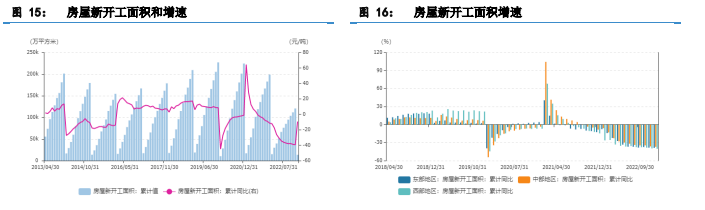

截止至2023年02月,当年全国新屋开工面积累计值为13,567.23万平方米,同比增速为-9.4%,增速处在历史较低水平;

其中,东部地区的新屋开工面积累计值为5,951.75万平方米,同比增速为-38.7%,增速处在历史较低水平;

中部地区新屋开工面积累计值为4,225.91万平方米,同比增速为-36.8%,增速处在历史较低水平;

西部地区新屋开工面积累计值为3,264.44万平方米,同比增速为-40.2%,增速处在历史较低水平;

东北地区新屋开工面积累计值为125.12万平方米,同比增速为-55.2%,增速处在历史较低水平。

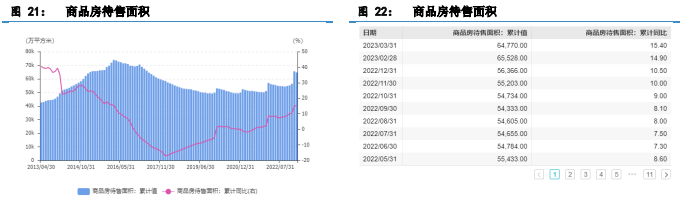

截止至2023年03月,当年我国房屋开发投资累计完成额为25,973.72亿元,同比增长为-5.8%,处于过去五年的较低水平;房屋施工面积累计值为764,577.16万平方米,同比增长为-5.2%,处于过去五年的较低水平;房屋竣工面积累计值为19,422.12亿平方米,同比增长为14.7%,处于过去五年的较高水平;房屋销售面积累计值为29,945.74万平方米,同比增长为-1.8%,处于过去五年的较低水平。截止至2023年03月,当月我国商品房待售面积为64,770万平方米,同比增速上升15.4%,处在过去五年的较高水平。

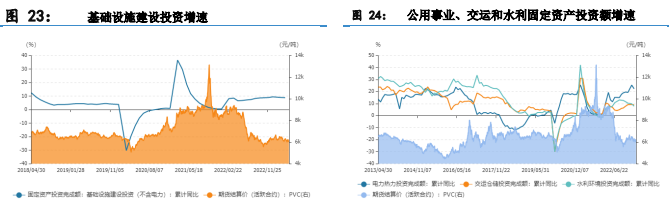

2、下游:基础设施建设分析

截止至2023年03月,当年我国基础设施固定资产完成额同比增速为8.8%,处于历史平均水平。

其中,电力热力、燃气及水的生产和供应业固定资产同比增速为22.3%,处于历史较高水平;

交通运输、仓储和邮政业的固定资产同比增速为8.9%,处于历史平均水平;

水利、环境和公共设施管理业固定资产同比增速为7.8%,处于历史平均水平。

四、库存分析

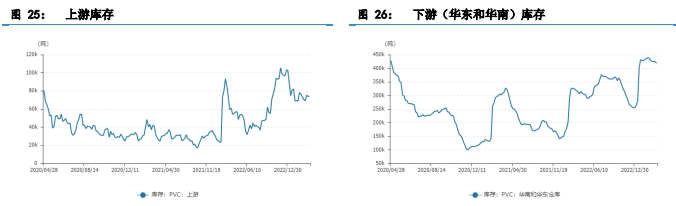

1、库存分析

截止至2023年04月21日,上游西部地区生产企业聚氯乙烯库存是73,800吨,处于历史较高水平;下游华东华南地区聚氯乙烯库存是418,700吨,处于历史较高水平。

2、仓单分析

截止至2023年04月27日,聚氯乙烯期货仓单数量是5,139手,与上一日比增加66手,处于历史较高水平。

五、PVC小结与展望

短期PVC基本面矛盾不突出,长期累库态势尚存,PVC估值被打压。房地产税推行、疫情再起可能影响国内需求预期;银行危机压制海外风险偏好。5月检修将回归,下游开工或由旺转淡,供需压力渐增;成本重心大概偏低,盘面仍偏承压,维持震荡偏弱看待。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号