行情复盘

5月9日,苯乙烯期货主力合约收跌0.56%至8113元/吨。

主力持仓

5月9日,苯乙烯期货主力持仓呈现多空双减局面。

后市展望

需求端的变量主要来自苯乙烯,2022年苯乙烯供需波动较大,其他纯苯的下游产品需求稳定。因此假设其他下游产品对纯苯的需求不变,通过判断苯乙烯需求来反推纯苯需求变化。

风险提示

美国纯苯60%以上来自重整,炼厂开工基本可以视作重整装置开工。2022年重整装置负荷一直处于历史同期高位,预计23年开工与其持平,那么来自重整的纯苯供应可以视为没有变化。

研报正文

【观点小结】

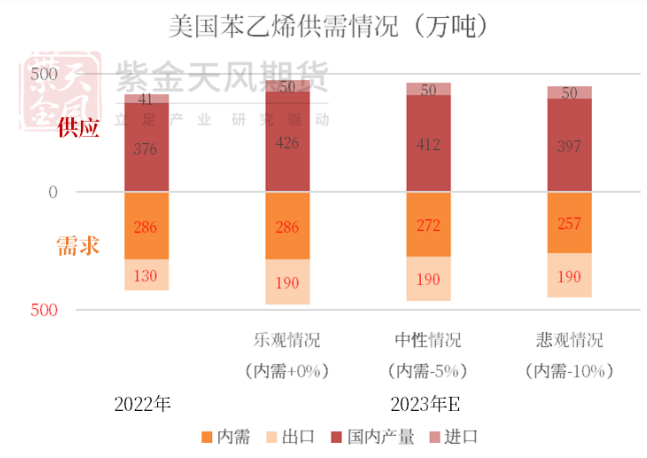

在纯苯和苯乙烯产业链上,美国和中国角色相似,均需要进口纯苯并出口苯乙烯。中美进口和出口的市场也有部分重叠,因此分析美国纯苯平衡可以更好把握中国纯苯节奏。2022年美国纯苯产量为519.8万吨,进口量为167.5万吨,出口量为13.9万吨。

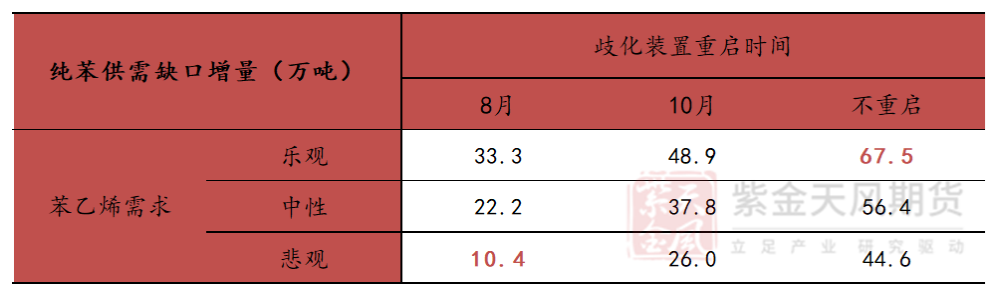

美国纯苯供应方面,裂解和重整的纯苯出率变化不大,歧化装置的重启时间会对供应造成较大影响。假设歧化装置在8月重启、10月重启或者年内不重启,纯苯供应将增加6.2万吨、减少9.4万吨或减少28.0万吨。

需求方面,其他下游产品需求稳定,而苯乙烯供应在2022年因意外出现较大减量,2023年可能修复。根据苯乙烯各地区生产成本和历史数据,2023年苯乙烯净出口量将稳定在140万吨。苯乙烯内需给出乐观、中性和悲观三种假设,对纯苯的需求增量分别为40、28和17万吨。

综合考虑纯苯供应和需求的变动,可以给出美国纯苯2023年供需缺口的扩大范围为10-67万吨,即相比22年,美国最少需要增加进口纯苯10万吨,最多需要67万吨。

【美国纯苯平衡影响中国】

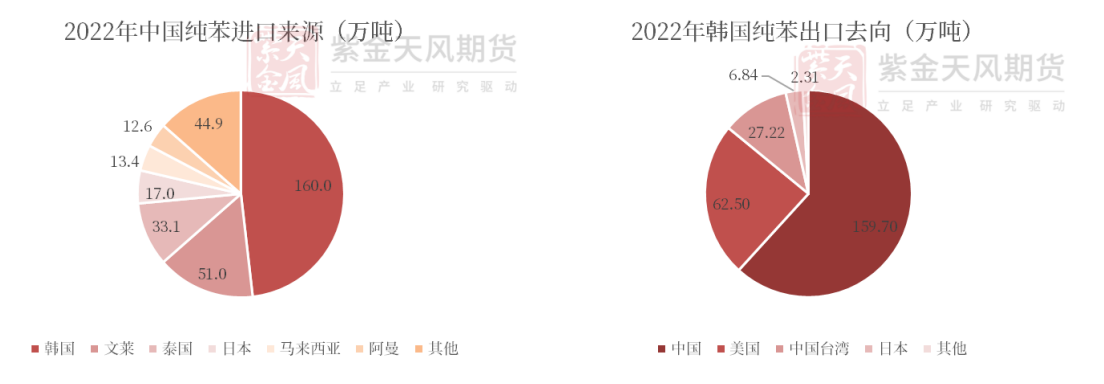

近年来苯乙烯产能急速扩张,苯乙烯端短期内很难给出利润,绝对价格的波动主要依赖纯苯。中国纯苯进口依赖度较高,进口量对纯苯供需起着决定性的作用,韩国是我国第一大进口来源国,2022年韩国进口占比48.5%。在韩国的出口分布中,中国和美国为前两大出口去向,分别占比61.8%和24.2%,中美纯苯进口量级之间存在极大的关联性。

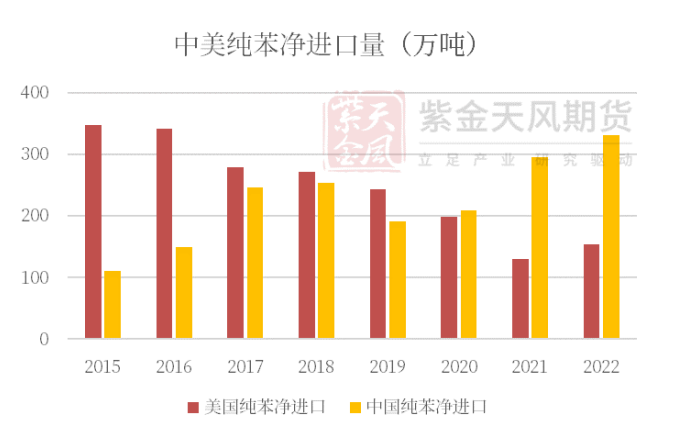

美国是纯苯的净进口国,2015年进口量级为30万吨/月。然而随着中国下游化工产能扩张,对纯苯需求上升,美国进口量级降至10万吨/月。未来美国纯苯市场供需都面临诸多变数,我们可以对这些变量做出定量分析,最终得出2023年美国纯苯缺口量级的具体范围。

【来自供应的变量】

1.歧化回归时间节点

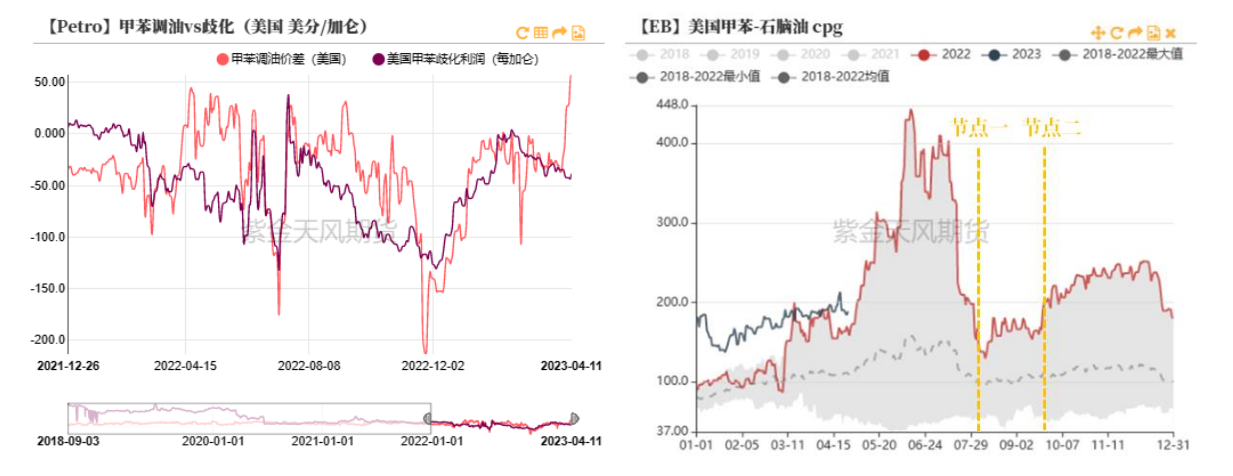

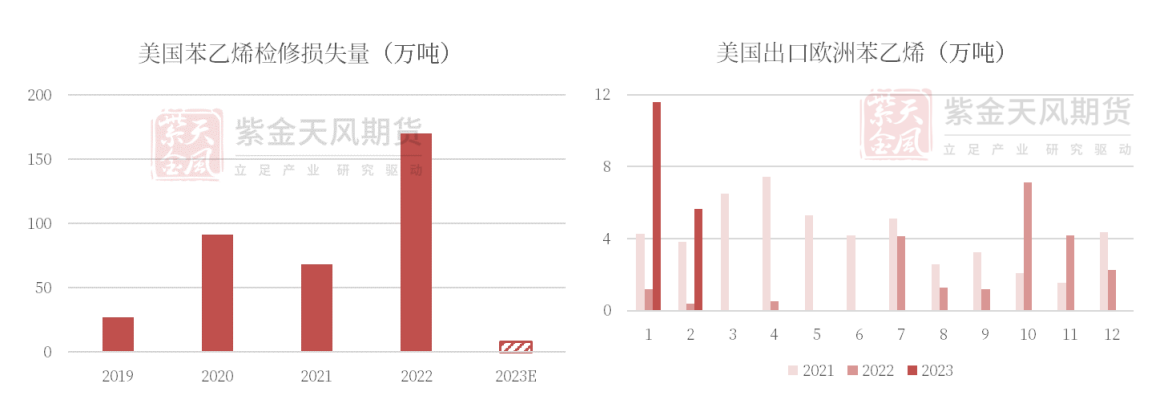

受高辛烷值调油组分短缺影响,美国共有年产能111万吨的歧化装置自2022年6月开始停车至今,即使是在调油淡季冬季也未重启。2023年调油旺季即将到来,歧化装置不会选择在此时重启,可能在以下两个时间节点重启:8月和10月。

复盘2022年行情我们可以发现,甲苯-石脑油价差6月达到峰值后,在8月初回落至旺季前水平,这便是第一个可能重启的时间点。第二个时间点是美国汽油切换到冬季规格时,夏季汽油规格要求更低的RVP值,届时需要芳烃替代丁烷以满足辛烷值需求。而美国炼厂夏季规格汽油销售时间为5月1日至9月15日,那么9月15日前后芳烃调油将迎来季节性淡季,歧化装置可能在此时重启。

假设未停车的歧化装置负荷为90%(2022年水平),如果歧化装置在8月重启,23年纯苯产量将增加6.2万吨;如果在10月重启,产量将减少9.4万吨;如果年内不重启,产量将减少28.0万吨。

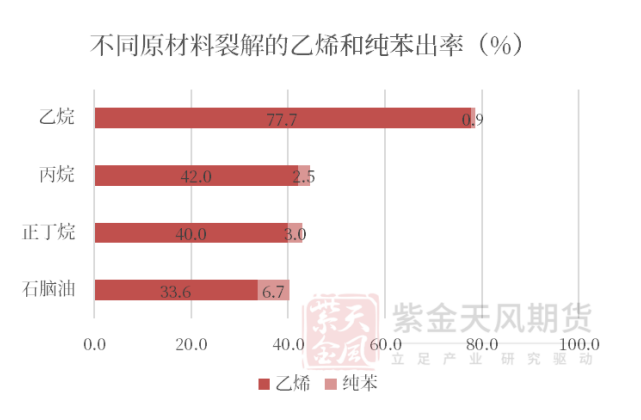

2.乙烷裂解开工提升对纯苯影响有限

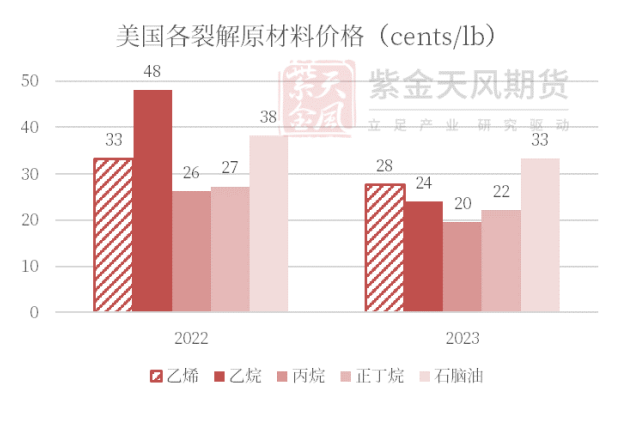

乙烯裂解的主流原材料有乙烷、丙烷、正丁烷和石脑油,四种原材料的乙烯出率依次降低。2022年原材料成本大幅上涨,再加上终端需求疲软,乙烷和石脑油裂解亏损严重,丙烷和丁烷也处于盈亏平衡附近,裂解产出的纯苯减少。

天然气价格下降后,乙烷成本大幅降低,因此乙烷变为美国乙烯裂解装置首选原材料,裂解装置整体负荷有所提升。但1吨乙烷裂解产出0.78吨乙烯的同时仅产出0.009吨纯苯,乙烷裂解开工提升对纯苯产量贡献有限。

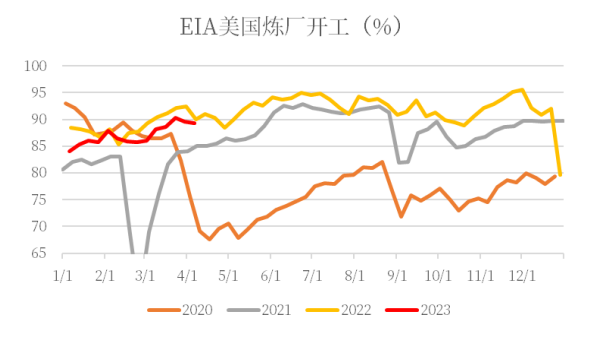

3.重整开工已处于高位

美国纯苯60%以上来自重整,炼厂开工基本可以视作重整装置开工。2022年重整装置负荷一直处于历史同期高位,预计23年开工与其持平,那么来自重整的纯苯供应可以视为没有变化。

【来自需求的变量】

需求端的变量主要来自苯乙烯,2022年苯乙烯供需波动较大,其他纯苯的下游产品需求稳定。因此假设其他下游产品对纯苯的需求不变,通过判断苯乙烯需求来反推纯苯需求变化。

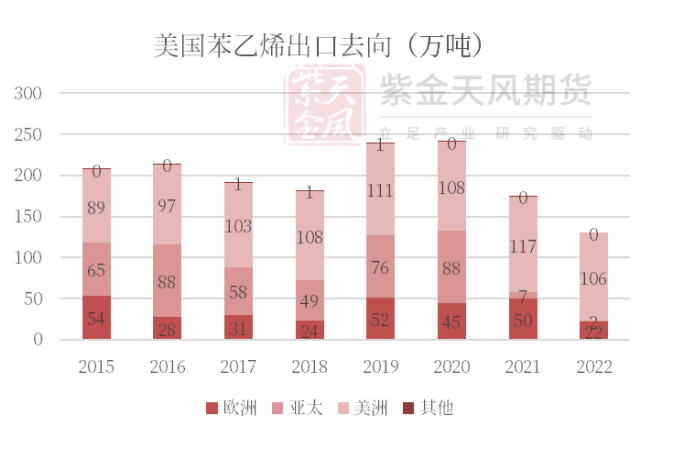

苯乙烯需求可分为外需和内需两部分。美国是苯乙烯的净出口国,出口量占总产量的40-50%。由于全球苯乙烯新装置大量投产(尤其是中国),利润压缩至盈亏平衡附近甚至亏损,运费成本成为进出口市场重要的竞争力,中国和美国分别抢占亚洲和美洲的出口市场。美国苯乙烯出口结构在2021年发生转变,到亚太的出口消失,只剩下运往欧洲和美洲的,未来出口至亚洲窗口将处于关闭状态。

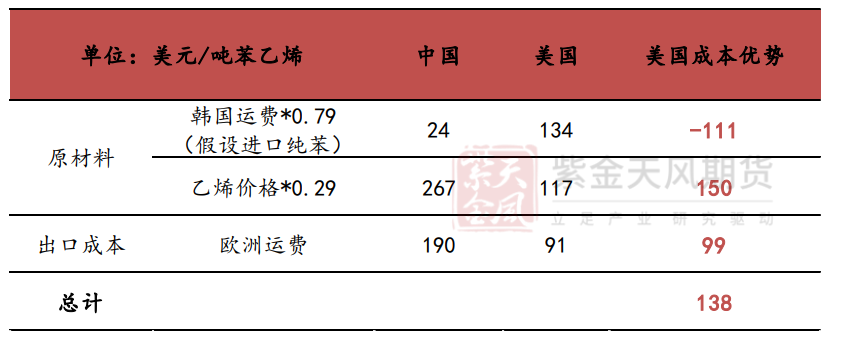

出口美洲的量级稳定在110万吨左右,欧洲市场需要与中国竞争。对比中美出口欧洲成本,美国在欧洲市场更具优势。假设中美均从韩国进口纯苯生产苯乙烯再出口到欧洲,每生产一吨苯乙烯,美国成本要比中国低138美元。

2022年美国向欧洲出口苯乙烯降至22万吨的历史低位,预计23年出口至欧洲量级恢复至19-20年水平。22年出口下降主要有以下两方面原因:美国苯乙烯装置检修处于历史高位;欧洲宏观经济危机导致需求疲软。

2023年苯乙烯计划检修损失量远小于前三年,欧洲经济担忧也稍有缓解。观察1-2月出口量可知,美国出口至欧洲窗口已正常开启,预计23年出口量级为80万吨左右,那么整体出口量将达到190万吨(美洲110+欧洲80)。

内需方面,基于美国宏观经济衰退的大背景,我们给出乐观、中性和悲观三种情况:乐观情况下,23年内需环比持平;中性情况下,23年内需环比减少5%;悲观情况下,23年内需环比减少10%。三种情况下,苯乙烯的产量环比22年分别增加50、36和21万吨,对纯苯需求增量分别为39.5、28.4和16.6万吨。

【预计纯苯供需缺口增加10-67万吨】

综合考虑纯苯供应和需求的变动,可以给出23年纯苯供需缺口相比22年的扩大范围。如果歧化装置年内不重启且苯乙烯国内需求乐观,纯苯年度供需缺口最大可以扩大67.5万吨(5.63万吨/月);如果歧化装置8月重启且苯乙烯国内需求悲观,纯苯年度供需缺口最小只能扩大10.4万吨(0.83万吨/月)。

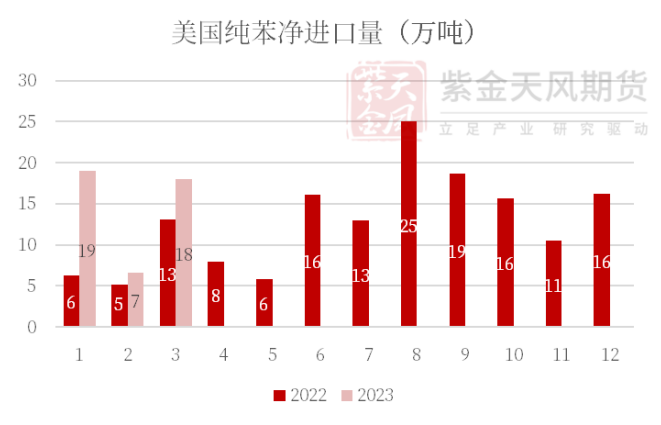

美国1-3月净进口同比共增加19.0万吨,基本满足缺口最大时的增量,后续进口增量可能会面临收窄。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号