行情复盘

5月12日,镍期货主力合约收跌1.85%至168910元/吨。

主力持仓

据统计镍期货主力持仓呈现多空双减局面。

背景分析

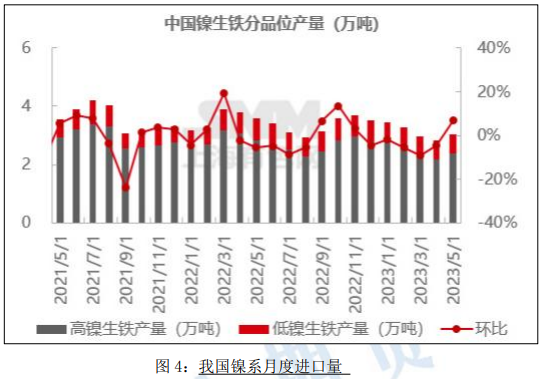

2023年4月全国镍生铁产量为2.84万镍吨,24.3万实物吨,实物吨环比减少4.74%,同比减少25.09%。分品位看,4月高镍生铁产量约2.18万镍吨,环比减少7.08%。

后市展望

基本面看,当前镍仍处于中线利空与短线低库存现状的矛盾之中,伴随宏观面转弱,镍价或继续弱势下行。

研报正文

供应端:

2023年4月全国镍生铁产量为2.84万镍吨,24.3万实物吨,实物吨环比减少4.74%,同比减少25.09%。分品位看,4月高镍生铁产量约2.18万镍吨,环比减少7.08%。4月低镍生铁产量为0.65万镍吨,环比上升4.07%。预计2023年5月全国镍生铁产量在2.37万镍吨左右,金属量较4月产量环比增加6.71%。

需求端:

不锈钢4月减产而5月粗排产表现显著回升,利润改善下排产回升,节后短期累库。硫酸镍近期价格出现回落,MHP供应增加生产电积镍利润好于硫酸镍或刺激新产能释放。新能源产业链数据良好,对原料需求有提升作用。

库存端:

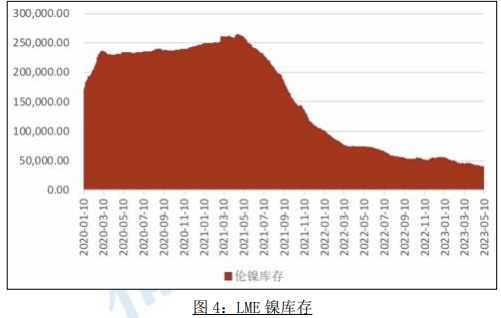

LME库存已经降到十五年来最低,国内纯镍库存持续下降,低库存下挤仓风险犹存,本周有部分俄镍长协陆续到货,现货供应压力有所缓解。

近期纯镍现货紧张情况有所缓解,现货升水下滑,供应偏紧的支撑有所弱化,需求端不锈钢库存去化放缓,新能源方面正反馈也相对有限,沪镍高位整理后快速向下调整。基本面看,当前镍仍处于中线利空与短线低库存现状的矛盾之中,伴随宏观面转弱,镍价或继续弱势下行。

风险点:政策及资金扰动、需求端变化、主产国出口政策、黑天鹅事件冲击

一、本周重要资讯回顾

1、CITIRESEARCH将2023年镍价预期从每吨23,443美元下修至23,258美元;将2024年镍价预期从22,000美元下修至20,000美元。此外,世界银行在其最新的商品市场展望报告中指出,金属价格预计2023年将下跌8%,2024年将进一步下跌3%。值得关注的是,世界银行预计2023年镍价将下跌约15%。

2、近日,镍产商(Lundin)伦丁发布2023年第一季度生产报告,Eagle硫化镍矿产量3724吨,同比下降13.01%(2022Q1:4281吨),环比减少9.08%(2022Q4:4096吨)。造成本季度镍产量减少的主要原因是吞吐量和镍矿品位降低,但有望达到2023全年指导产量。第一季度的生产成本和镍的现金成本高于上一季度,成本增加。现金成本也受到镍销售量下降的影响(本季度镍的现金成本为2.43美元/磅),年度镍现金指导成本保持不变。

3、近日,镍产商澳大利亚独立矿业(IGO)发布2023财年第三季度生产报告,镍矿产量8358吨,同比下降13.20%(2022Q1:9629吨),环比增长16.42%。其中,Nova镍项目于本季度生产镍矿5547吨,环比增长31%,镍销量4441吨,环比上升15%。镍产量提升主要是由于Nova镍项目从上季度火灾中断后恢复了运营。Forrestania镍项目本季度镍产量2811吨,下降5%,镍销量1484吨,环比下降29%。由于原料和矿石库存的减少,Forrestania的镍产量比上一季度减少。

4、印尼政府已推迟对高品位镍矿加工产生的商品征收出口关税。这是在政府研究了将持续到2023年年中的镍价下降趋势后做出的决定。此前根据计划,高品位镍矿加工商品的出口关税将于今年生效。

5、当地时间5月3日,美国联邦储备委员会结束为期两天的货币政策会议,宣布上调联邦基金利率目标区间25个基点到5%至5.25%之间,符合市场预期。这已经是美联储连续第10次加息,累计加息幅度达500个基点。

本周沪镍主力合约NI2306受下游消费不及预期影响,高位回落。

三、现货市场分析

5月12日,据消息,现货镍报价:174400-179800元/吨,跌1500元/吨,金川镍现货较常州2305合约升水12200元/吨,较沪镍2306合约升水11500元/吨,俄镍现货较常州2305合约升水6800元/吨,较沪镍2306合约升水6100元/吨。

四、沪镍供需情况分析

2023年4月全国镍生铁产量为2.84万镍吨,24.3万实物吨,实物吨环比减少4.74%,同比减少25.09%。分品位看,4月高镍生铁产量约2.18万镍吨,环比减少7.08%。4月低镍生铁产量为0.65万镍吨,环比上升4.07%。预计2023年5月全国镍生铁产量在2.37万镍吨左右,金属量较4月产量环比增加6.71%。

2、镍需求情况

不锈钢4月减产而5月粗排产表现显著回升,利润改善下排产回升,节后短期累库。硫酸镍近期价格出现回落,MHP供应增加生产电积镍利润好于硫酸镍或刺激新产能释放。新能源产业链数据良好,对原料需求有提升作用。

3、镍库存情况

LME库存已经降到十五年来最低,国内纯镍库存持续下降,低库存下挤仓风险犹存,本周有部分俄镍长协陆续到货,现货供应压力有所缓解。

5月11日LME镍库存39252吨,较前一交易日减少192吨,较上周小幅增加。5月11日,上海期货交易所镍库存1353吨,较上一交易日减少12吨。较上周大幅回升。

五、综合观点及后市展望

供应端:

2023年4月全国镍生铁产量为2.84万镍吨,24.3万实物吨,实物吨环比减少4.74%,同比减少25.09%。分品位看,4月高镍生铁产量约2.18万镍吨,环比减少7.08%。4月低镍生铁产量为0.65万镍吨,环比上升4.07%。预计2023年5月全国镍生铁产量在2.37万镍吨左右,金属量较4月产量环比增加6.71%。

需求端:

不锈钢4月减产而5月粗排产表现显著回升,利润改善下排产回升,节后短期累库。硫酸镍近期价格出现回落,MHP供应增加生产电积镍利润好于硫酸镍或刺激新产能释放。新能源产业链数据良好,对原料需求有提升作用。

库存端:

LME库存已经降到十五年来最低,国内纯镍库存持续下降,低库存下挤仓风险犹存,本周有部分俄镍长协陆续到货,现货供应压力有所缓解。

宏观面,国内外数据显著好于预期,市场避险情绪有所缓和,沪镍偏强反弹。而基本面看,国内精炼镍产量稳中有增,新增产能预期集中在Q2投放,但电积镍生产经济性下行给新增产能如期投产增加不确定性,且据了解部分项目因环保问题推迟。短期新增产能释放兑现前,供应端增量有限,全球显性库存未见明显累库,或存在预期不能如期兑现风险。近期镍价走强很大程度上也受锡价大涨的氛围影响,05合约已突破19万一线压力位,上涨动能仍较强,建议暂时观望。

近期纯镍现货紧张情况有所缓解,现货升水下滑,供应偏紧的支撑有所弱化,需求端不锈钢库存去化放缓,新能源方面正反馈也相对有限,沪镍高位整理后快速向下调整。基本面看,当前镍仍处于中线利空与短线低库存现状的矛盾之中,伴随宏观面转弱,镍价或继续弱势下行。

风险点:政策及资金扰动、需求端变化、主产国出口政策、黑天鹅事件冲击

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号