行情复盘

5月12日,锡期货主力合约收跌4.51%至197130元/吨。

操作建议

高库存及弱需求下预计锡价偏弱运行,空单可继续持有。

背景分析

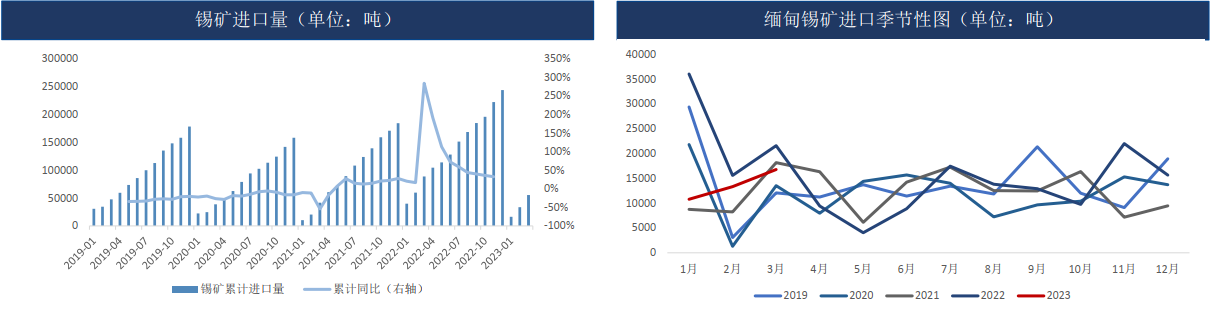

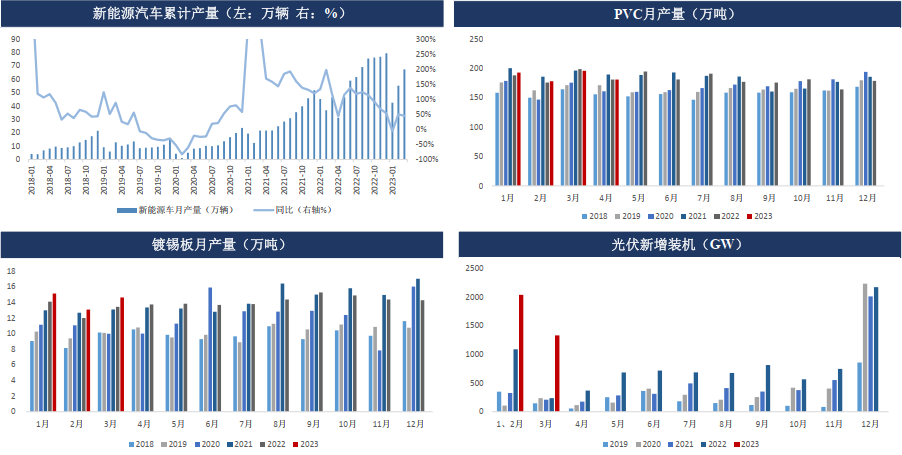

3月锡矿进口环比回升,3月国内锡矿进口21929吨,环比增加27.68%,同比减少24.35%,1-3月累计进口55500吨,累计同比减少37.45%。其中缅甸地区进口锡矿16786.4吨,环比增加25.94%,除缅甸外地区进口5140.6吨,环比增加33.69%,主要增量来自于刚果金地区。

后市展望

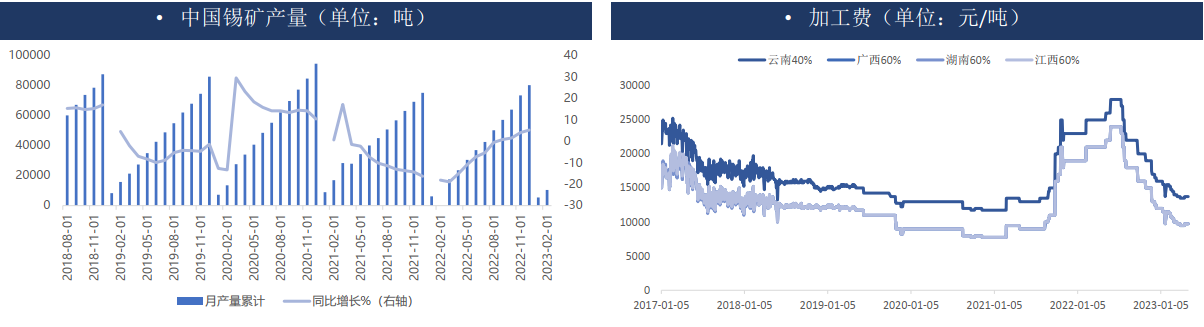

2023年3月国内锡矿生产6875.89吨,较去年同比增长23.51%,累计生产16598.35吨,同比减少5.09%,国内锡矿无扩产计划,预计后续国内锡矿供应保持稳定,月产量平均在6000-7000吨。

研报正文

【主要观点】

基本面方面,锡矿紧张情况延续,但国内冶炼企业总体维持平稳生产,国内锡锭供应未有明显减量,高库存情况下维持宽松格局。需求方面,虽有半导体行业周期回暖预期,同时终端产量及出货皆有抬头迹象,但终端仍处于主动去库存阶段,仍未反馈至锡下游焊锡环节,焊锡订单未有明显提振,下游采购低价时释放部分刚需采购,价格上涨时基本无成交,需求依旧偏弱。综上所述,高库存及弱需求下预计锡价偏弱运行,空单可继续持有,后续关注半导体需求是否回暖专递至焊锡消费及宏观方面扰动。

【周报观点】

偏弱震荡,空单继续持有。

【上周观点】

偏弱震荡,逢高做空。

【精炼锡供应端】

炼厂加工费维持低位运行

据SMM统计,2023年3月国内锡矿生产6875.89吨,较去年同比增长23.51%,累计生产16598.35吨,同比减少5.09%,国内锡矿无扩产计划,预计后续国内锡矿供应保持稳定,月产量平均在6000-7000吨。

国内加工费延续低位运行。截止5月12日,云南40%加工费13750元/吨,周环比不变;广西、湖南、江西60%加工费9750元/吨,周环比不变。目前国内锡矿仍然处于供应偏紧状态,同时锡价亦回落,预计后续加工费再度上调难度较大,预计维持低位运行。

3月锡矿环比进口增长,但整体锡矿供应维持偏紧格局

3月锡矿进口环比回升,3月国内锡矿进口21929吨,环比增加27.68%,同比减少24.35%,1-3月累计进口55500吨,累计同比减少37.45%。其中缅甸地区进口锡矿16786.4吨,环比增加25.94%,除缅甸外地区进口5140.6吨,环比增加33.69%,主要增量来自于刚果金地区。

我国锡矿进口以缅甸地区为主,缅甸佤邦地区锡矿库存处于低位,同时面临锡矿品位下降问题,预计难有大幅供应增量;刚果(金)地区贡献较多进口增量,但其锡矿存在放射性及无冲突金属问题,需担心其进口持续性问题,总体来看,国内锡矿供应同比减少,仍处于偏紧状态,预计后续难有明显改善,维持偏紧格局。

主产地开工率上行,预计5月产量小幅增加

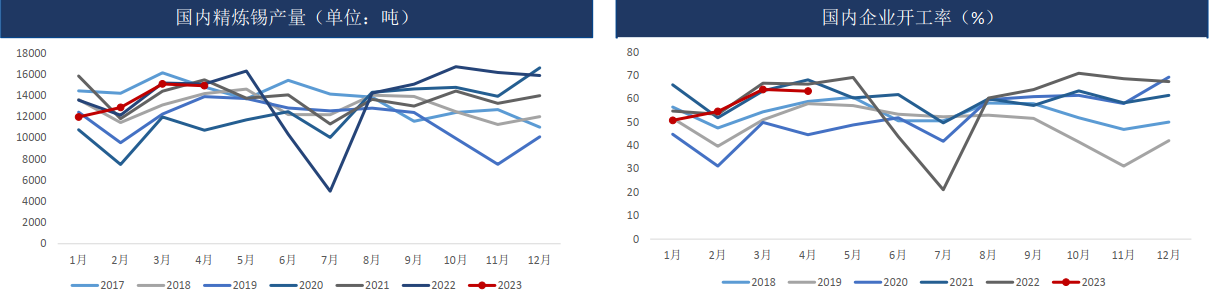

据SMM统计,4月国内精炼锡产量14945吨,环比减少1.12%,同比减少1.05%,4月精锡企业开工率63.37%,环比减少0.72%,同比减少3.02%。与之前预期偏差主要在于广西及江西地区增产未能兑现,同时云南地区有部分企业减停产,导致4月产量环比下滑。本周江西地区冶炼厂陆续产出,预计5月产量小幅增加。

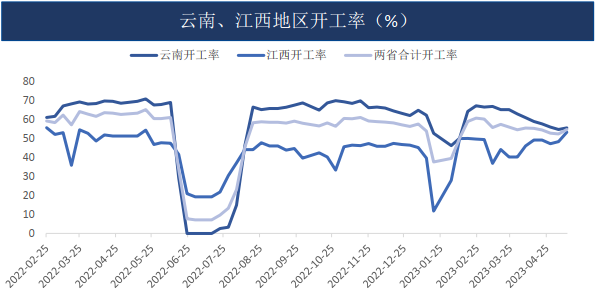

主产区周度开工率本周小幅回升,截止5月12日,云南、江西合计开工率54.69%,周环比上升2.38%,同比减少8.58%,其中云南地区开工率55.5%,周环比增加0.82%,同比减少14.01%;江西地区开工率53.3%,周环比增加5.02%,同比增长2.08%。

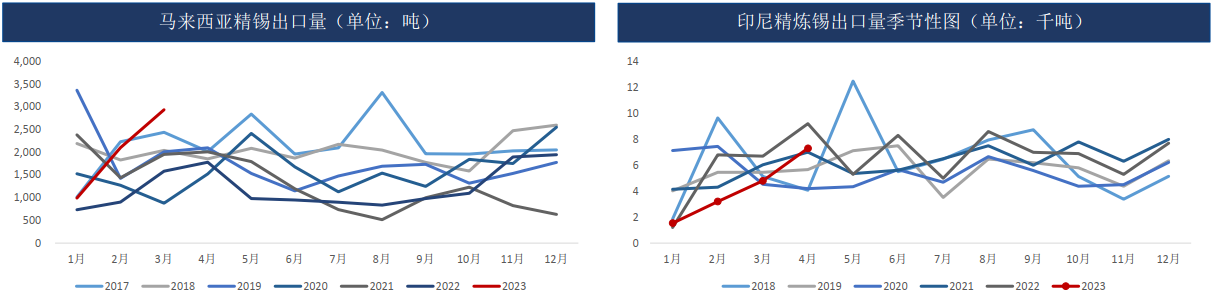

3月进口环比增长20.85%,受船期延期影响,预计4月进口量维持高位

3月马来西亚出口精锡2936.47吨,环比增加39.76%,同比增长85.53%。印尼贸易部公布数据4月出口7.3千吨,环比增加2.5千吨,同比减少20.65%。

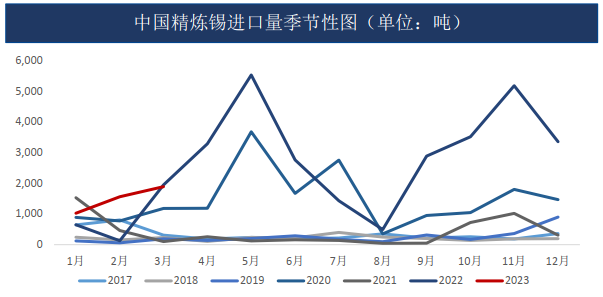

3月国内精锡进口1884吨,环比增长20.85%,同比减少3.19%,1-3月累计进口4465吨,同比增长64.21%,基本符合预期。受船期延期影响,预计4月进口锡依旧有2000吨左右水平,对国内现货市场影响较大。随着4月下旬进口窗口持续关闭,预计5月进口锡数量将明显减少。

【精炼锡消费端】

下游需求依旧不振,仍未恢复至春节前水平

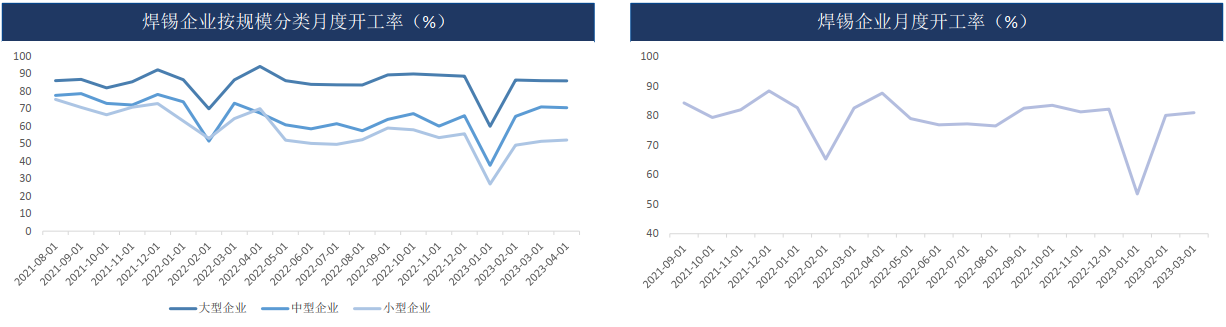

据SMM统计,焊锡企业4月开工率81%,月环比不变,仍未恢复至春节前水平。其中大型企业开工率86.1%,环比减少0.1%,中型企业开工率70.7%,环比减少0.5%,小型企业开工率52.2%,环比上升0.7%。4月份国内焊料企业产量和开工率均总体较3月份变动不大,多数焊料企业反馈,企业在4月份的订单情况较3月份未有明显转变,且市场中订单情况较去年仍有约3-4成的降幅。进入5月,市场中多数焊料企业反馈预期订单较4月份变动不大,但也有个别大型焊料企业根据其当下生产订单状态预期5月份产量将略微增加5%附近。

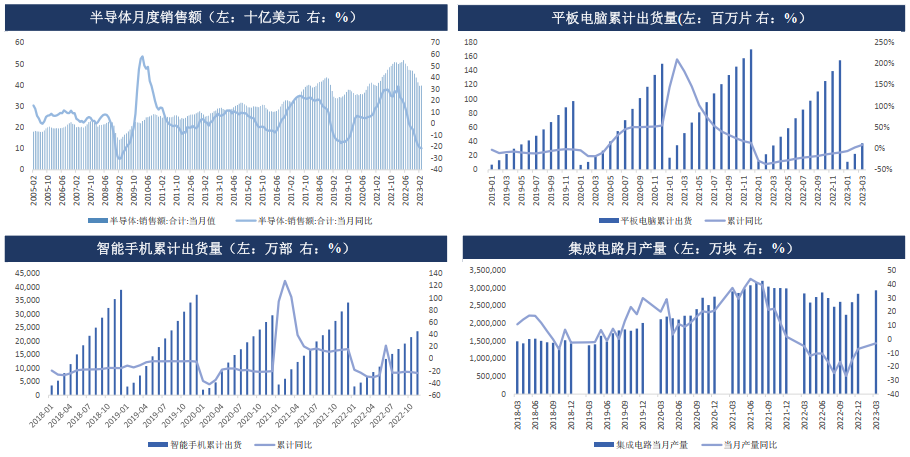

全球半导体销售额3月环比增加0.38%,同比减少21.3%

半导体行业进入底部周期,产量及终端出货已有回暖迹象

传统需求小幅回暖,光伏焊带需求向好

【库存及升贴水】

中小牌锡贴水出货,基差维持平水附近低位运行

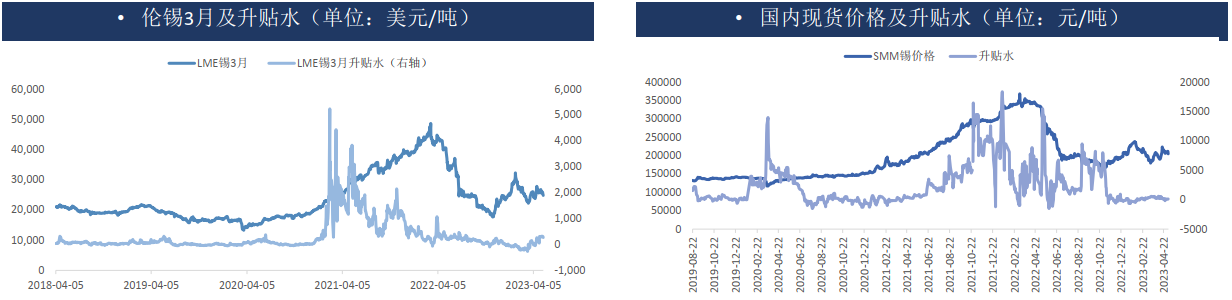

伦锡3月升贴水小幅走弱,截止5月12日,伦锡现货对3月升水268美元/吨,较上周下跌47美元/吨。

随周五锡价走弱,国内价差小幅走强,但若需求情况下依旧维持平水附近运行,截止5月12日,国内现货升水250元/吨,较上周环比增加125元/吨。

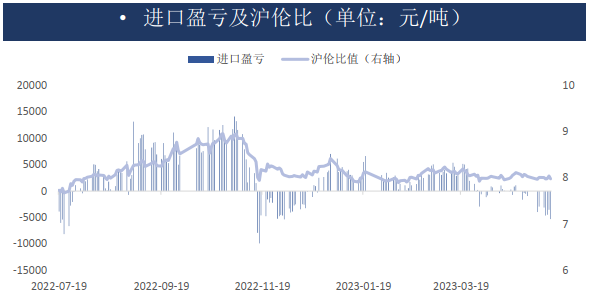

进口窗口持续关闭,预计影响5月进口锡明显减少,截止5月12日,精锡进口盈利-5290元/吨,较上周减少2354元/吨。

库存高位压力较大,关注后续能否延续去库趋势

LME库存小幅累库,截止5月12日,LME库存1610吨,较上周增加50吨,同比减少48.23%。

交易所库存继续增加维持高位,截止5月12日,上期所周报库存9673吨,较上周增加320吨,同比增长285.84%。

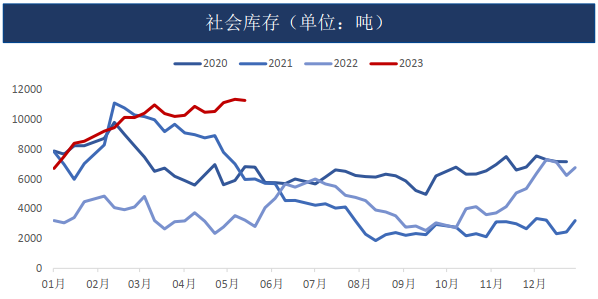

本周社会库存小幅去库,截止5月5日,精锡社会库存11279吨,较上周减少70吨,同比增长248%,关注后续消费能否提振延续去库趋势。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号