行情复盘

5月30日,焦炭期货主力合约收跌2.32%至1918.5元/吨。

主力持仓

据统计焦炭期货主力持仓呈现多空双增局面。

现货市场

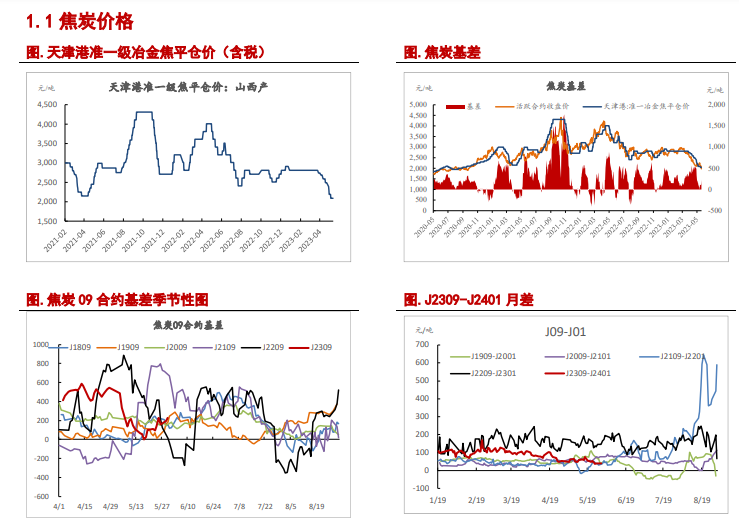

现货偏弱,期货创新低。5月30日,天津港准一级焦报1990元/吨(-50),第九轮提降落地。活跃合约报1918.5元/吨(-36.5)。基差+229.54元/吨(+36.5),9-1月差39/吨(+0.5)。

背景分析

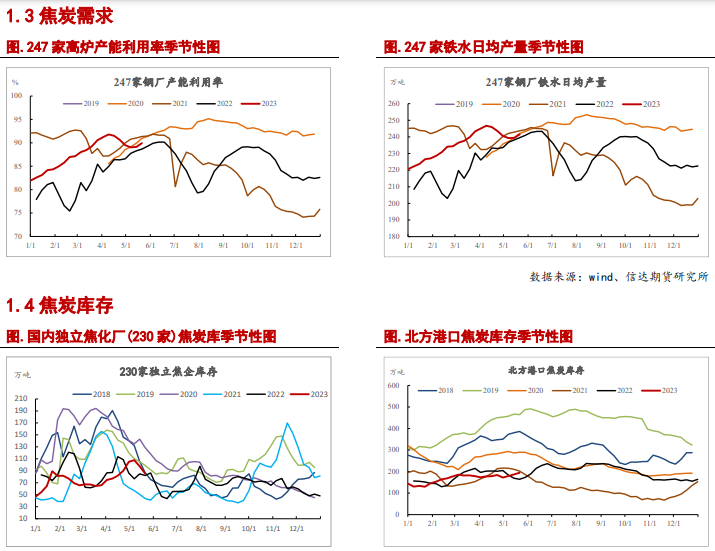

供给收缩,需求止跌,供需缺口走扩。本周230家独立焦企生产率报74.41%(-0.19),焦企产能利用率小幅下调。247家钢厂产能利用率报89.93%(+0.81),铁水日均产量241.52万吨(+2.16)。

研报正文

行业信息:

1.美联储会议纪要显示,美联储官员一致认为通胀过高下降速度慢于预期,但对6月是否暂停加息存在意见分歧,强调行动取决于数据,且不太可能降息。

2.美国总统拜登和众议院共和党议长麦卡锡5月27日晚分别宣布,已就联邦政府债务上限和预算达成初步一致,预计很快把有关协议文本提交国会投票。

焦炭:

1.现货偏弱,期货创新低。5月30日,天津港准一级焦报1990元/吨(-50),第九轮提降落地。活跃合约报1918.5元/吨(-36.5)。基差+229.54元/吨(+36.5),9-1月差39/吨(+0.5)。

2.供给收缩,需求止跌,供需缺口走扩。本周230家独立焦企生产率报74.41%(-0.19),焦企产能利用率小幅下调。247家钢厂产能利用率报89.93%(+0.81),铁水日均产量241.52万吨(+2.16)。铁水产量止跌,焦炭供给收缩,供需缺口再次走扩。

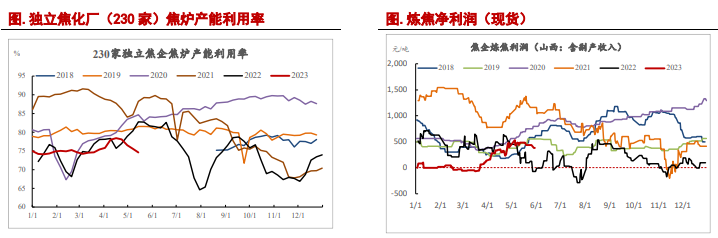

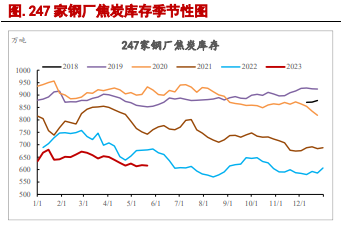

3.上游去库,下游补库。本周,230家焦企库存85.5万吨(-11.95),247家钢厂库存616.18万吨(-1.56),港口库存194.4万吨(+7.8)。现货下跌较快,下游开始补库,港口贸易商拿货积极性回升。

焦煤:

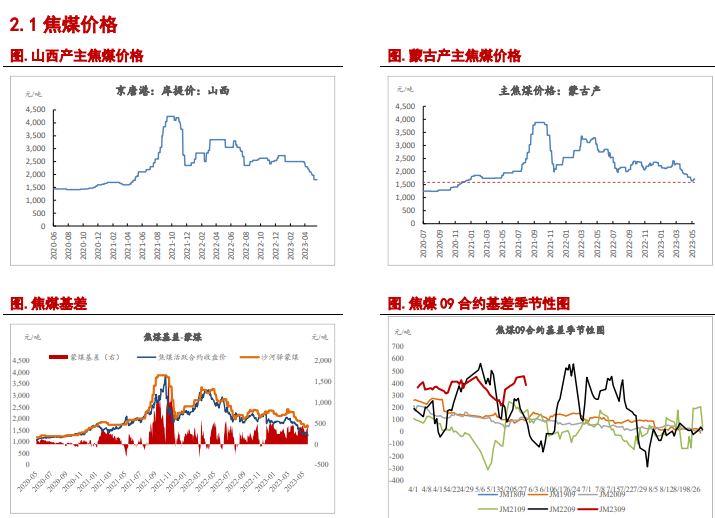

1.现货偏弱,期货创新低。5月30日,沙河驿蒙古主焦煤报1610元/吨(-35),京唐港山西产主焦煤报1800(-0),现货快速下调。活跃合约报1222元/吨(-31)。基差+388元/吨(-74),9-1月差17.5元/吨(-2)。

2.供给收缩,需求仍偏弱,供需均受限。110家洗煤厂开工率报74.48%(-1.19),即上周小幅反弹之后本周再次下滑。一方面国内煤价下跌,国产煤矿开工积极性下滑,另一方面蒙煤通关持续下行,供给短期压力较小。需求方面,本周230家独立焦企生产率报74.41%(-0.19),焦企产能利用率继续下调。供给收缩快于需求,供需格局边际改善。

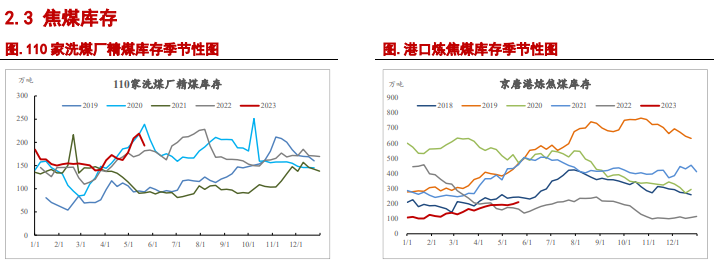

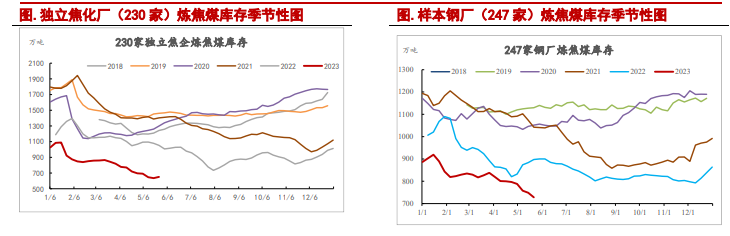

3.产地去库,下游补库。矿山库存报342.07万吨(-10.64),洗煤厂精煤库存192.99万吨(-25.95)。247家钢厂库存727.9万吨(-20.7),230家焦企库存650.96万吨(+15.26)。港口库存209.91万吨(+13.33)。

策略建议:

宏观方面,华盛顿债务上限初步达成一致,在6月5日前有望落地。美联储方面鹰鸽掺半,但市场对6月继续加息的预期升温。国内方面,周末关于城投债的风险再次引发市场关注。不过,鉴于前期大宗商品市场已经充分反映,接下来更多的应该是交易政府出台政策化解风险。整体而言,利空大部已经出尽,宏观层面的扰动将趋于平静,更多的是等待政策出台。

产业层面,铁水产量止跌。焦煤洗煤厂开工在下滑之后未能回到前期高位。短期来看,焦煤供给一方面受煤价下行抑制,另一方面为蒙煤通关减少所致。近期,电煤价格下行较快,且大厂开始下调其长协价,可能对焦煤市场情绪有所压制。钢厂铁水产量止跌,焦企开工继续下滑,焦炭供减需增,焦企焦炭库存开始去化,焦炭供需差有望再次走扩。

总体而言,宏观层面,美国债务上限最后期限临近,根据过往历史经验,大概率会达成一致协议。国内方面,经济不及预期已经成为共识,继续交易的空间有限。7月份二季度经济数据将会发布,同时也会召开政治局会议讨论下半年经济政策方向。因此,我们认为6月大概率会提前交易政策预期。

产业层面,焦煤供给短期压力减小,需求继续承压。焦炭供需差有望再次走扩,焦企开始去库。煤焦供需格局已经开始出现一些边际改善,但更多的是产业内生的调节,依旧难以逆转宏观的颓势。

估值方面,焦煤焦炭现货均跌破21年年初的平台,下方空间有限,已经给出了较为合适的入场点位。当下9月合约距离交割较远,资金容易走预期逻辑。当下市场分歧较大,驱动不明,估值偏低,鉴于市场对前期利空已经充分计价,预期将进入磨底阶段。

近期煤焦再次增仓下行,刷新前低。短期盘面的波动已经超出了基本面能解释的范围,更多的是多空双方的博弈行为。目前整个商品市场都处在空头趋势之中,5月初煤焦入场的多头现在已经全面亏损,相对而言处于劣势,难以发起有效的反攻。

目前唯一能够给多头提供底气的只有估值,港口焦煤成本在1100-1200左右,盘面已经打到成本线附近。但估值只是一个参照系,具体什么时候修复还要看市场的情绪转变。

我们判断,情绪的转变更多要依赖于宏观方面的政策预期,大概率会在6月出现一些迹象。当下波动较大,单边不建议参与。

鉴于反弹初期焦煤波动更大,多09炼焦利润头寸不建议继续持有,可持有JM9-1、J9-1正套。风险偏好较高的投资者可等待本轮下跌结束且持仓开始下降再轻仓滚动做多JM09/J09。

风险因素:煤矿安全事故(上行风险)、刺激政策出台(上行风险)

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号