行情复盘

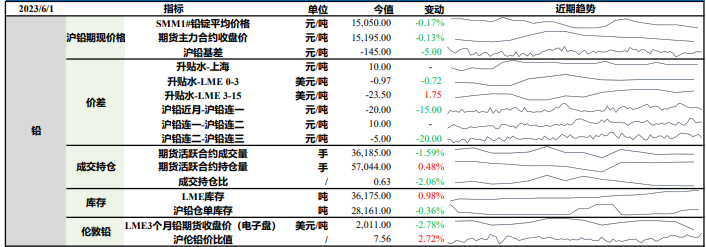

5月31日,铅期货主力合约收跌0.16%至15195元/吨。

主力持仓

据统计铅期货主力持仓呈现多空双增局面。

期货市场

上一交易日SMM1#铅锭平均价格较前日下跌0.17%,沪铅主力合约收跌0.13%。美国债务持续影响市场偏好,6月美联储暂停加息存在分歧,市场避险情绪较重。

背景分析

基本面来看,原生铅与再生铅增减并存,新疆、云南等地区新增产能将在5月份开炉增加产量,原生铅冶炼厂电解铅产量增减相抵后,或仍以小幅增量为主。

研报正文

资讯:

铅:

1.据海关数据显示,2023年4月银矿砂及其精矿(26161000)进口量约9.53万实物吨,环比下滑28.1%,同比增长4.5%,2023年银精矿进口累计49.79万实物吨,累计同比增长32.56%。其中,进口银精矿仍以进料加工贸易为主要贸易方式(占比55%),秘鲁、墨西哥、玻利维亚、古巴是其主要进口国。

锌:

1.法国将于当地时间周二(5月30日)为一家电池制造超级工厂揭幕,这是该国在北部敦刻尔克地区建造的四座电池超级工厂中的第一座。据悉,这家电池工厂由AutomotiveCellsCompany(ACC)所有,这是一家由Stellantis、梅赛德斯-奔驰和道达尔能源合资成立的公司。据媒体报道,这家电池厂将于今年晚些时候开始生产锂离子电池,初始年产能为13GWh,并将在后续阶段增加到40GWh左右,足以每年为大约50万辆汽车提供电池。

投资策略:

铅:

上一交易日SMM1#铅锭平均价格较前日下跌0.17%,沪铅主力合约收跌0.13%。美国债务持续影响市场偏好,6月美联储暂停加息存在分歧,市场避险情绪较重。

基本面来看,原生铅与再生铅增减并存,新疆、云南等地区新增产能将在5月份开炉增加产量,原生铅冶炼厂电解铅产量增减相抵后,或仍以小幅增量为主,但随着废电瓶流通货源收紧,价格居高不下,再生铅原料成本压力较大,部分炼厂出货积极性下降,叠加后续原生铅企业进入检修,铅锭供给或将偏紧。

下游消费淡季影响持续,终端暂无回暖迹象,铅蓄电池以降价促销为主,但随着沪伦比值扩大,出口窗口有望打开。供给收紧,出口预期增强,原生铅与再生铅成本线上移,铅价止跌回升,预期铅价区间震荡整理。需关注冶炼厂检修情况及铅锭出口窗口打开时间。

锌:

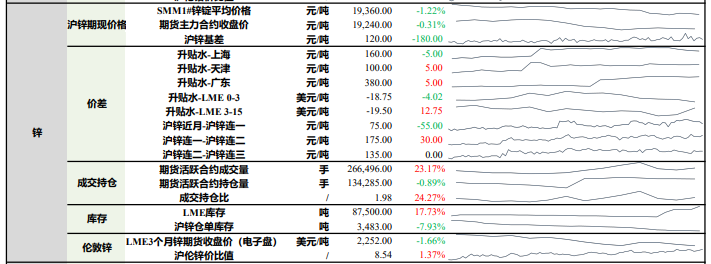

上一交易日SMM1#锌锭平均价下跌1.22%,沪锌主力合约收跌0.31%。上海地区锌锭升水较前日下跌5元/吨至160元/吨;天津地区锌锭升水较前日上涨5元/吨至100元/吨;广东地区锌锭升水较前日上涨5元/吨至380元/吨。宏观来看,目前多国对海外衰退不以为意,后续或将延续加息格调,宏观空头较为明显。

基本面来看,国家统计局公布4月精炼锌产量59.4万吨,同比增长12.9%,整体超预期,出现年内新高,随着沪伦比值提升,锌精矿进口窗口打开,冶炼厂积极备库,在矿端偏松且利润较高的情况下,预计锌锭将持续放量,此外,精炼锌进口窗口逐渐打开,现货市场已有进口锌锭流入华东市场;供给增加但下游三大板块需求持续疲软,上周镀锌板块开工小幅回落,南方即将进入雨期,终端消费减弱,镀锌开工难有较大提升,房地产、汽车等板块难以为氧化锌和压铸锌合金订单带来显著增量。

综合来看锌价支撑不足,宏观压制尚存,原材料供给宽松下冶炼厂维持高开工,叠加精炼锌进口窗口逐渐打开,预期锌价短期震荡偏弱整理,需警惕进口带来的供应压力。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号