行情复盘

7月7日,纯碱期货主力合约收涨0.41%至1696.0元

持仓量变化

7月7日收盘,纯碱期货持仓量:-8390手至1139657手。

期货市场

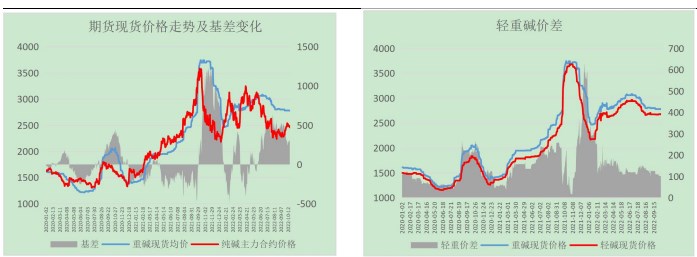

上周纯碱期货市场方面,期货主力 09 合约周一开盘 1686 元/吨,周内高点 1722 元/吨,低点 1666 元/吨,周五日盘收于 1696 元/吨,当周累计上涨 0.18%。

背景分析

宏观方面,全球经济衰退是主要担忧,经济下行进而影响资本流出和降低国内出口产业表现,另外在美联储连续的加息和缩表下,大宗商品价格也面对巨大压力。

研报正文

概述:

上周纯碱期货市场方面,期货主力 09 合约周一开盘 1686 元/吨,周内高点 1722 元/吨,低点 1666 元/吨,周五日盘收于 1696 元/吨,当周累计上涨 0.18%。

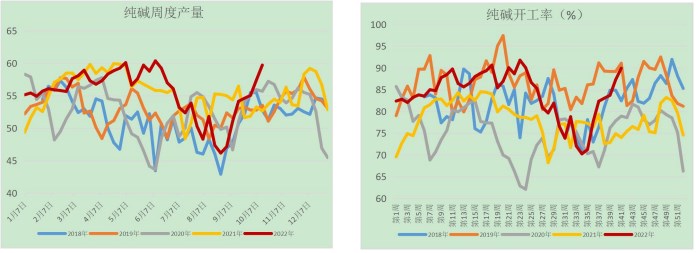

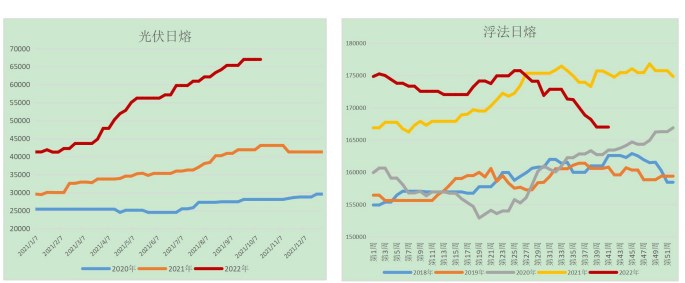

现货方面据隆众资讯数据显示,周内纯碱产量56.02 万吨,环比-4.32 万吨,开工率 83.84%,环比-6.46%;纯碱企业厂家总库存,39.58 万吨,环比-3.27 万吨;浮法日熔 16.54 万吨,保持稳定,光伏日熔量 8.81 万吨,环比持平。国内重碱主流送到终端价格在 1950 元/吨左右。

当下的主要问题就是海外宏观因素的利空、新增产能的迫近与国内消费复苏以及产业基本面的强势之间的矛盾。

宏观方面,全球经济衰退是主要担忧,经济下行进而影响资本流出和降低国内出口产业表现,另外在美联储连续的加息和缩表下,大宗商品价格也面对巨大压力。

国内而言,房地产的周期下行形成了对平板玻璃的压制,平板玻璃的产能限制锁住了纯碱高度的想象空间,宏观方面是利空的。产业方面,纯碱需求保持刚性,库存处于历史相对低位,供需平衡表存在供应缺口,同时需求保持着光伏增量,玻璃产销大幅回暖,不仅不会冷修甚至还会点火复产,产业需求潜力巨大。

但远兴能源阿碱项目产能的 500 万吨大量投放,会大幅缓解供应压力,甚至造成产能过剩。供需双增,悲观者正确,乐观者前行,在宏观和产业之间的矛盾下,盘面艰难寻底,寻找合理价格,后期应关注宏观形势变化和产业边际驱动,重点关注碱厂现货价格、库存表现和玻璃厂补库节奏。

策略:底部震荡格局,暂时观察。

风险:浮法线大规模冷修,下游新兴产业投产不及预期。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号