行情复盘

7月11日,豆粕期货主力合约收涨1.53%至3994.0元

持仓量变化

7月11日收盘,豆粕期货持仓量:-18445手至1259271手。

背景分析

豆类市场来看,天气炒作持续,仍是影响美豆期价的关键因素。美国农业部在每周作物生长报告中公布称,截至 2023 年 7 月 09 日当周,美国大豆优良率为 51%,低于市场预期的 52%,上年同期为 62%。

后市展望

油厂的油粕策略将会继续影响油粕强弱关系。短期豆粕跟随外盘美豆期价天气炒作步伐,保持震荡偏强。

研报正文

今日豆类油脂期价震荡回落为主,豆类市场关注点集中在天气变化和美国农业部报告之上,虽然近期降雨天气缓解了市场部分焦虑情绪,但由于市场对美国农业部的月度报告存在明显的利多预期,仍支撑美豆期价保持强势。

豆一期价冲高回落,承压于 5 日均线,资金变化不大。豆二期价低再创新高,终于收上 5 日均线。两粕期价再创近期新高,纷纷站上 5 日均线,豆粕盘中减仓 1.8 万手;油脂走势略显分化,豆油和棕榈油承压于 5 日均线,下方获得 10 日均线支撑;菜籽油期价再创新高,涨幅超 2%,在三大油脂中表现强势,资金变化不大。

豆类市场来看,天气炒作持续,仍是影响美豆期价的关键因素。美国农业部在每周作物生长报告中公布称,截至 2023 年 7 月 09 日当周,美国大豆优良率为 51%,低于市场预期的 52%,上年同期为 62%。

此外,市场预期本周美国农业部报告将下调美国 2023 年大豆产量预估,上月公布的种植面积报告已大幅下修大豆播种面积预估。分析师还预期,供需报告将调降美国 2023/24 年度大豆期末库存预估。报告前市场预期偏多。

近期在美豆期价天气炒作的带动下,国内豆类期价整体跟随走强,国内豆粕期价跟随上涨。但在豆粕现货价格大涨之后,终端采购积极性并未出现显著恢复,反而表现较为谨慎。市场成交并未如期火爆,豆粕基差表现持续偏弱,现货价格跟涨过后缺乏市场进一步推动。在油厂开工率阶段性下降以及终端采购积极性不强的背景下,油厂豆粕库存将进入被动去化阶段。油厂的油粕策略将会继续影响油粕强弱关系。短期豆粕跟随外盘美豆期价天气炒作步伐,保持震荡偏强。

油脂市场,随着天气炒作高峰期的到来,无论是加拿大油菜籽还是美豆生长关键期对天气题材炒作的敏感度将会进一步增强,有助于加拿大油菜籽和美豆期价保持强势,对菜籽油和豆油期价带来原料成本支撑较强。近期国内油菜籽到港量大幅减少,叠加菜籽油库存高位回落,减轻菜籽油期价反弹压力。短期跟随天气炒作节奏,菜籽油在油脂市场中表现偏强。

1. 产业动态

1)中国海关周一发布新的管理规定,规范对进口离岸现货交易大豆的监管管理。根据规定,进口商通过深圳前海联合交易所中心进口的大豆在获得检疫许可证并进入国内市场之前,必须将大豆存放在保税交易库。5 月份时中国海关曾提高进口大豆的抽检率,清关时间有所延长。海关数据显示,5 月份中国大豆进口量达到创纪录的 1202 万吨,同比增长 24.3%。其中从巴西进口 1094 万吨大豆,同比提高 40.4%;从美国进口 923,529 吨,比去年同期下降 47%。今年 1 至 5 月份中国大豆进口量达到 4231 万吨,同比提高 11.2%。其中从巴西进口 2015 万吨,接近去年同期的 2047 万吨;从美国进口 1916 万吨,同比提高 14.3%。上月贸易商估计 6 月份将有 1100 万吨进口大豆运抵中国港口,高于去年 6 月份的 825 万吨;7 月份大豆进口量也将达到 1100 万吨,超过去年的 788 万吨;8 月份的大豆进口量可能为 1050 万吨,高于去年同期的 717 万吨。

2)美国农业部发布的出口检验周报显示,上周美国对中国(大陆地区)装运的大豆比一周前减少 48%,比去年同期减少 96%。截至 2023 年 7 月 6 日的一周,美国对中国(大陆地区)装运 3,036 吨大豆,前一周装运 5,801 吨大豆。去年同期为 74,818 吨。当周美国对华大豆出口检验量占到该周出口检验总量的 2.3%,上周是 2.3%,两周前是 4.4%。美国农业部在 2023 年 6 月份供需报告里预计 2022/23 年度中国大豆进口量为 9800 万吨,和 5 月份持平,比 2021/22 年度的 9157 万吨提高 7.0%。

3)巴西政府的初步数据显示,2023 年 6 月份巴西大豆出口总量为 1390 万吨,比 5 月份减少 170 万吨,但是创下历史同期最高纪录。6 月巴西向阿根廷出口大豆 112.5 万吨,今年上半年对阿根廷的出口总量达到 300 万吨。阿根廷成为巴西大豆的第三大进口国。今年上半年巴西向中国出口 4350 万吨大豆,对欧盟出口 420 万吨大豆。巴西全国谷物出口商协会(ANEC)称,7 月份巴西有望出口 940 万吨大豆,低于 6 月份的 1390 万吨。全年大豆出口量可能达到 9630 万吨,比上年增加 1700 到 1800 万吨。该协会预计 7 月份豆粕出口量为 225 万吨,同比增加 18 万吨。据称上周中国订购了数船巴西大豆,大多为 8 月和 9 月船期。

4)马来西亚棕榈油局(MPOB)周一发布的官方供需数据给市场带来冲击,因为报告显示 6 月底的棕榈油库存远远低于市场预期。MPOB 数据称,6 月底马来西亚棕榈油库存为 172 万吨,环比提高 1.92%。MPOB 的库存数据远低于分析师们预期的 186 万吨(预测范围从 185 到 188 万吨),尽管高于 2022 年 6 月底的 164 万吨。就产量而言,MPOB 报告称 6 月份棕榈油产量为 145 万吨,环比降低 4.60%;而分析师预期产量要更高一些,平均预期为 151 万吨。产量低于市场预期的原因可能包括,马来西亚最大棕榈油生产州沙巴州出现厄尔尼诺的早期迹象,干旱导致水资源紧张,影响到鲜果串单产;施肥不足以及劳动力有限,也加剧了天气对棕榈油生产的影响。6 月份的棕榈油出口超出市场预期。MPOB 数据为 117 万吨,环比提高 8.59%,而分析师预期为 109 万吨。出口量意外激增,特别是对印度和中国的出口增长,可能因为棕榈油价格相对其他竞争对手更具竞争力。6 月份棕榈油进口量为 13.5 万吨,环比激增 67.15%;分析师预期为 6.75 万吨。分析师称,进口激增可能是因为印尼棕榈油价格较低。

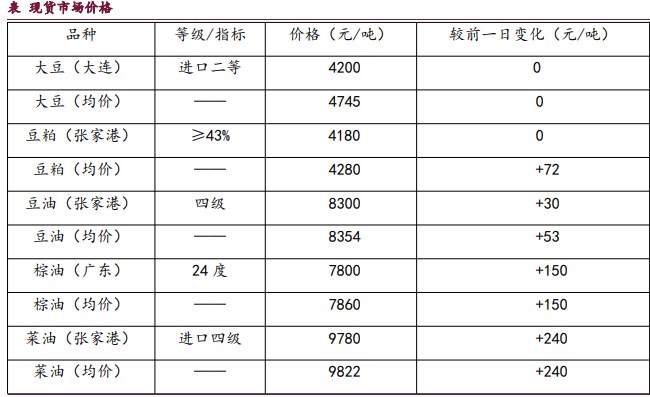

2. 现货价格表

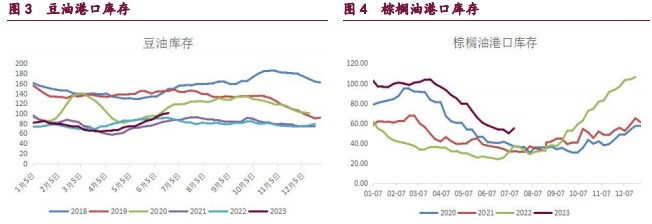

3. 相关图表

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号