行情复盘

8月3日,纯碱期货主力合约收跌5.02%至1588.0元

操作建议

暂时观望。

现货市场

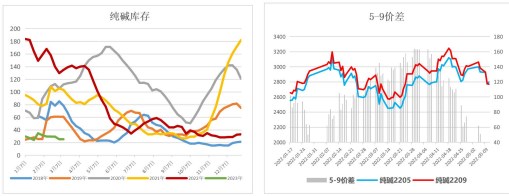

华中地区直供重碱送到价 2150 左右。本周厂家库存预计去库库 3 万吨左右。

后市展望

供应方面,纯碱目前库存处于相对低位,但出现了重新累库的拐点,又因阿碱项目量产临近,未来纯碱供需格局将发生彻底反转,近期盘面底部震荡中。行至年中,对政策的盼望愈加强烈,宽幅震荡格局。

研报正文

【盘面回顾】

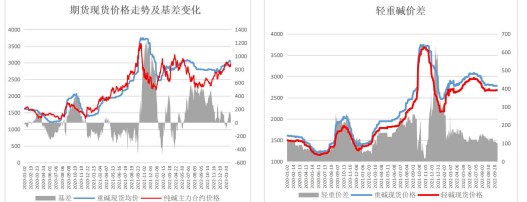

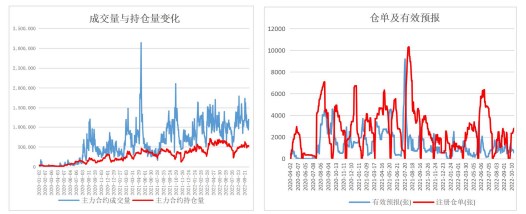

前一交易日纯碱主力 09 合约开盘价 2131 元/吨,收盘价 2115 元/吨,最高 2146/吨,最低 2095 元/吨,上涨 1.10%。持仓 54.9 万张,较前一交易日-2.4万张,成交 110.1万张,较前一交易日-17.7 万张。夜盘开盘 2118,收于 2071。FG-SA09 价差-264,SA9-1 价差 467。

【现货概述】

华中地区直供重碱送到价 2150 左右。本周厂家库存预计去库库 3 万吨左右。

【市场分析】

分析纯碱离不开玻璃,目前基本格局是房地产的下行出清导致平板玻璃需求衰减,进而平板玻璃产线收缩,目前因为有前两年积攒竣工项目维持,玻璃产销表现较好,现货价格企稳回升。但房地产竣工缺口仍然会在明年出现,因而在玻璃冷修这颗雷悬于上空,纯碱上方的想象空间也被限制,但同时光伏的增量也在托底,重碱需求不差,需求方面需要担心的是轻碱的萎靡。

供应方面,纯碱目前库存处于相对低位,但出现了重新累库的拐点,又因阿碱项目量产临近,未来纯碱供需格局将发生彻底反转,近期盘面底部震荡中。行至年中,对政策的盼望愈加强烈,宽幅震荡格局。

【策略建议】暂时观望。

【风险提示】下游大规模停产冷修。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号