行情复盘

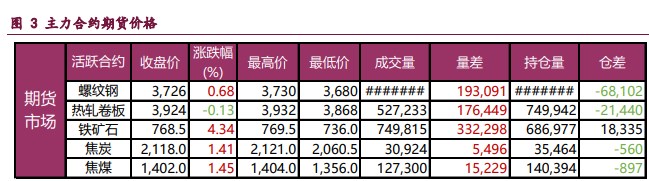

8月17日,螺纹钢期货主力合约收涨0.68%至3726.0元。

持仓量变化

8月17日收盘,螺纹钢期货持仓量:-68102手至1604495手。

背景分析

螺纹需求迎来改善,周度表需环比增 29.26 万吨,终端采购同样低位回升,多因天气影响趋弱所致,但两者仍是近五年来同期最低,淡季特征依旧明显,且考虑地产低迷和基建增速下滑,建筑钢材需求改善空间预计有限,相对利好仍是政策端预期。

后市展望

目前来看,台风影响消退,螺纹需求迎来改善,带动供需格局向好,但地产低迷格局下中期需求依然承压,且低供应格局难续,预计钢市基本面仍难实质性改善,相对利好则是宏观利好预期,弱现实与强预期继续博弈,钢价将延续震荡运行为主。

研报正文

核心观点

【螺纹钢】

台风影响消退,螺纹需求迎来改善,带动供需格局向好,但地产低迷格局下中期需求依然承压,且低供应格局难续,预计钢市基本面仍难实质性改善,相对利好则是宏观利好预期,弱现实与强预期继续博弈,钢价将延续震荡运行为主。

【铁矿石】

高炉复产带来需求回升,支撑矿价低位企稳,但钢厂利润在收缩,叠加粗钢压减政策预期抑制,矿石中期需求仍将走弱,相反供应如期回升,后续也将延续季节性回升,矿石基本面走弱预期未变,中期矿价仍将承压运行,相对利好则是期价深度贴水以及人民币贬值,多空因素博弈下矿价短期震荡偏强运行。

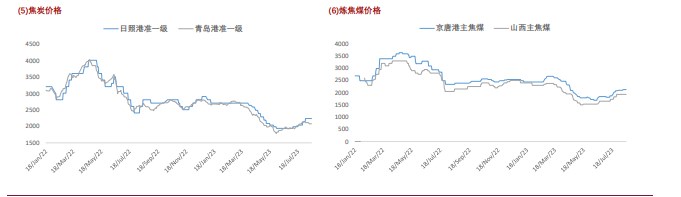

【焦炭】

短期内高煤价和高铁水产量对焦炭均有支撑,但中长期来看,焦煤基本面疲弱和终端需求担忧也持续带来压力,因此操作上建议维持短多长空思路,关注后续粗钢减产政策动态。

【焦煤】

焦煤疲弱基本面并未扭转,不过当前市场对于下半年需求改善仍有一定预期,且粗钢压减细则也暂未落实,使得焦煤期价短期内维持宽幅震荡运行,操作上建议建议逢高做空 01 合约,关注 1470 一线压力。

一 产业动态

(1)地方债发行正在提速,28 省三季度挂出 2.5 万亿发行规模

地方债发行正在提速。8 月 16 日,山东、湖北等五省区密集披露最新地方债发行计划,其中山东专项债券计划发行 260.49 亿元,湖北计划地方债券 95.7933 亿元。

(2)国家统计局:1-7 月中国汽车产量 1540.8 万辆,同比增 4.5%

8 月 17 日,国家统计局数据显示,2023 年 7 月中国汽车产量 232.4 万辆,同比下降 3.8%;1-7 月累计产量 1540.8 万辆,同比增长 4.5%。

(3)国家统计局:1-7 月中国原煤产量 26.7 亿吨,同比增 3.6%

国家统计局最新数据显示,2023 年 7 月份,中国原煤产量为 37754.2 万吨,同比增长 0.1%;1-7 月累计产量 267182.3 万吨,同比增长 3.6%。7 月份,中国焦炭产量为 4043.3 万吨,同比增长 3.7%;1-7 月累计产量 28434.1 万吨,同比增长 1.9%。

国家统计局最新数据显示,2023 年 7 月份,中国钢筋产量为 2015.1 万吨,同比增长 18.8%;1-7 月累计产量为 13724.2 万吨,同比增长 2.4%。7 月份,中国中厚宽钢带产量为 1741.7 万吨,同比增长 19.5%;1-7 月累计产量为 11774.0 万吨,同比增长 9.5%。7 月份,中国线材(盘条)产量为 1223.0 万吨,同比增长 11.0%;1-7 月累计产量为 8298.9 万吨,同比增长 2.0%。7 月份,中国铁矿石原矿产量为 8570.9 万吨,同比增长 8.0%;1-7 月累计产量为 56679.7 万吨,同比增长 6.5%。

二 现货市场

三 期货市场

四 相关图表

五 后市研判

钢材:螺纹供需格局有所变化,铁水转产叠加检修,建筑钢厂生产趋弱,螺纹周产量环比下降 1.87 万吨,已连续四周回落,绝对量继续处于年内低位,同时粗钢压减政策扰动不断,低供应给予钢价支撑,但需注意的是品种吨钢利润并未亏损,且厂库压力不大,旺季预期下短期供应存回升预期,利好效应有限。

不过,螺纹需求迎来改善,周度表需环比增 29.26 万吨,终端采购同样低位回升,多因天气影响趋弱所致,但两者仍是近五年来同期最低,淡季特征依旧明显,且考虑地产低迷和基建增速下滑,建筑钢材需求改善空间预计有限,相对利好仍是政策端预期。

目前来看,台风影响消退,螺纹需求迎来改善,带动供需格局向好,但地产低迷格局下中期需求依然承压,且低供应格局难续,预计钢市基本面仍难实质性改善,相对利好则是宏观利好预期,弱现实与强预期继续博弈,钢价将延续震荡运行为主。

铁矿石:矿石供需格局有所变化,高炉复产继续带来矿石终端消耗回升,上周样本钢厂日均铁水产量和进口矿日耗均环比继续增加,需求韧性较强,继续给予矿价强支撑,但钢厂利润近期收缩,而粗钢压减政策陆续落地,需求端利好效应料难持续,谨防钢厂亏损引发减产负反馈。

与此同时,台风影响消除,国内港口矿石到货大幅回升,创下单周到货历史新高,而矿商发运同样低位回升,海外矿石供应如期回升,叠加内矿生产积极,整体矿石供应仍将季节性回升。

总之,高炉复产带来需求回升,支撑矿价低位企稳,但钢厂利润在收缩,叠加粗钢压减政策预期抑制,矿石中期需求仍将走弱,相反供应如期回升,后续也将延续季节性回升,矿石基本面走弱预期未变,中期矿价仍将承压运行,相对利好则是期价深度贴水以及人民币贬值,多空因素博弈下矿价短期震荡偏强运行。

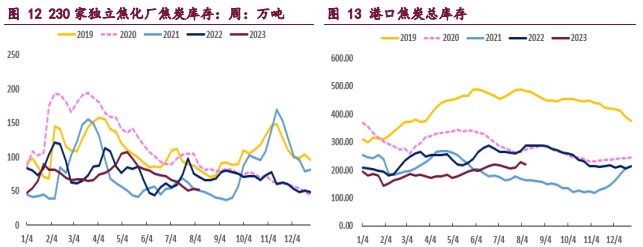

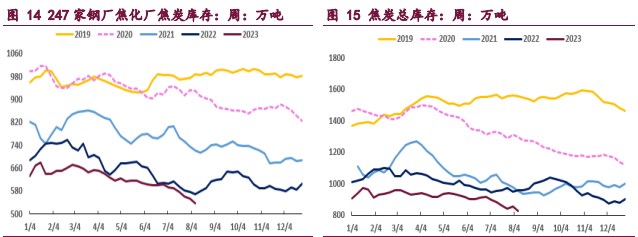

焦炭:钢联的螺纹表需数据小幅好转,不过商品房销售和房企拿地仍延续弱复苏格局,同时铁水产量高位运行,若后续需求端强预期被证伪,不排除出现新一轮负反馈的可能。

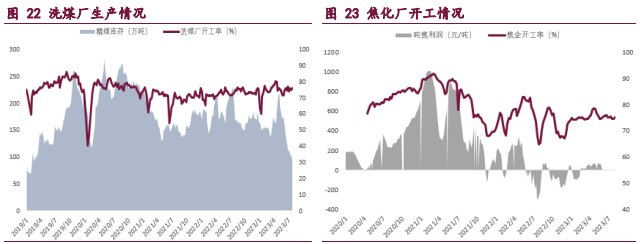

现货市场方面,焦炭第五轮涨价仍未落地,焦、钢企业持续博弈,目前焦炭期货仓单成本约 2300 元/吨,09 合约价格贴水,下方支撑相对明显。产业数据方面,根据钢联统计,截至 8 月 11 日,大样本焦化厂焦炭日均产量合计 114.79 万吨,环比增 0.32 万吨;247 家钢厂铁水日均产量 243.6 万吨,环比增 2.62 万吨。

总的来说,短期内高煤价和高铁水产量对焦炭均有支撑,但中长期来看,焦煤基本面疲弱和终端需求担忧也持续带来压力,因此操作上建议维持短多长空思路,关注后续粗钢减产政策动态。

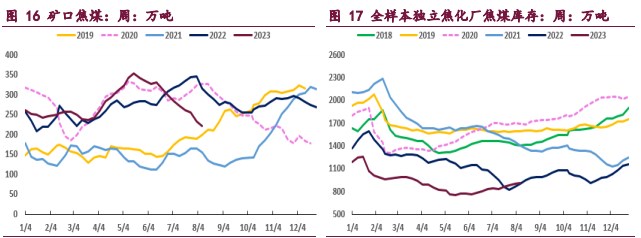

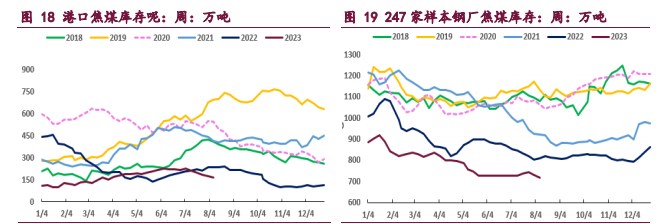

焦煤:近期,焦煤现货市场氛围有所转弱,线上竞拍的流拍率逐渐增加,现货价格进一步走强的阻力加大,导致 09 合约价格横盘震荡。整体来看,焦煤基本面依然偏弱,一方面产区煤矿正常生产,同时外煤进口量十分可观,焦煤供应高位企稳,另一方面焦炭产量低位运行,焦煤供需格局相对宽松。

具体从数据来看,截至 8 月 11 日,110 家洗煤厂精煤日均产量 63.07 万吨,环比增 0.6 万吨;焦化厂焦炭日均产量合计 114.79 万吨,环比增 0.32 万吨。总之,焦煤疲弱基本面并未扭转,不过当前市场对于下半年需求改善仍有一定预期,且粗钢压减细则也暂未落实,使得焦煤期价短期内维持宽幅震荡运行,操作上建议建议逢高做空 01 合约,关注 1470 一线压力。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号