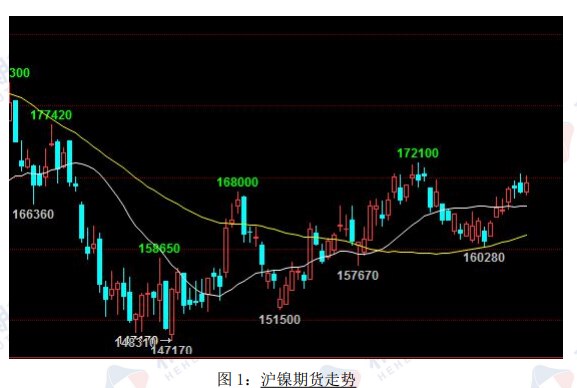

行情复盘

8月25日,沪镍期货主力合约收涨0.09%至169500.0元。

资金流向

8月25日收盘,沪镍期货资金整体流入31.20万元。

背景分析

新能源产业链数据环比回暖,加上政策方面加持,短线新能源产业情绪好转。三元电池端口消费稍有回暖,合金企业进入需求旺季。市场预计下半年政府促销费,家电汽车等行业或有利好消息出台。

后市展望

综上,镍全产业链供应过剩局面依旧,长期逢高做空思路不变,但矿端生产国突发政策扰动,及国内市场对政府出台刺激政策预期仍在,在历史低库存背景下,在不确定政策的干扰下,盘面短期易涨难跌。

研报正文

一、本周重要资讯回顾

1、新加坡 Abaxx 大宗商品交易所(Abaxx)计划上市硫酸镍期货,目前已向新加坡监管机构提交上市申请。该交易所表示,电池对硫酸镍的需求巨大且持续增长,促使镍生产商寻找其他低成本的方法,而不是使用当前交易所传统库存中的精炼镍。这种供应链转型造成了镍的生产与交易形式在现货市场与期货市场之间的日益脱节,Abaxx 新合约将弥补这一缺陷。据悉,Abaxx 新合约将包括一种新的交割机制,专为电动汽车生产商和贸易商所设计。

2、综合外媒 2023 年 8 月 23 日消息,据印尼当地买家表示,在对采矿配额的调查扰乱了不锈钢和电池所用金属的生产后,全球最大生产国印度尼西亚的镍矿价格最近几周飙升了约 10%。印尼总检察长办公室(AGO)于6 月对非法采矿展开调查,导致本月早些时候逮捕了一名政府高级官员,并暂停了国有矿工AnekaTambangANTM.JK(Antam)拥有的一个关键矿场的运营。

3、国际镍业研究组织(INSG)周一公布的数据显示,全球镍市场6 月份供应过剩 27,400 吨,去年同期为供应过剩 16,200 吨。INSG 补充说,2023 年5 月市场供应过剩 17,100 吨。

4、国家统计局:上半年,全国房地产开发投资 58550 亿元,同比下降7.9%,其中,住宅投资 44439 亿元,下降 7.3%。上半年,房屋新开工面积49880万平方米,下降 24.3%。其中,住宅新开工面积 36340 万平方米,下降24.9%。上半年,商品房销售面积 59515 万平方米,同比下降 5.3%,其中住宅销售面积下降 2.8%。商品房销售额 63092 亿元,增长 1.1%,其中住宅销售额增长3.7%。6月末,商品房待售面积 64159 万平方米,同比增长 17.0%。其中,住宅待售面积增长 18.0%。

二、期货行情回顾

沪镍期货主力震荡上涨为主

本周沪镍主力合约 NI2310 震荡上涨为主

三、现货市场分析

8 月 25 日,上海金属网现货镍报价:170300-173200 元/吨,跌100 元/吨,金川镍现货较常州 2308 合约升水 5200 元/吨,较沪镍2309 合约升水3300 元/ 吨,俄镍现货较常州 2308 合约升水 2300 元/吨,较沪镍2309 合约升水400元/ 吨

四、沪镍供需情况分析

1、镍供给情况

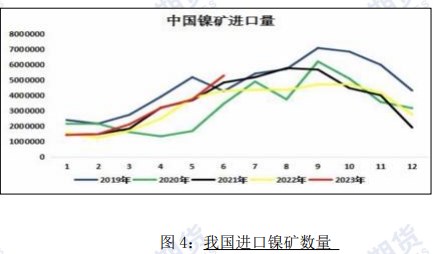

据 Mysteel 调研统计,据 Mysteel 截至 8 月 16 日调研统计:

月内全球主要国家共发运镍矿 373 万湿吨,环比增加18%,同比增加12%。其中,菲律宾镍矿共发货 54 船,约 292 万湿吨,环比增加21%,同比增加13%;其他国家共发货 15 船,约 81 万湿吨。月内中国主要港口镍矿到货约416万湿吨,环比增加 41%,同比增加 81%。其中,菲律宾镍矿到货约373 万湿吨,南北方港口到货比例约 6:4;其他国家资源到货约 43 万湿吨,同比增加233%。

2、镍需求情况

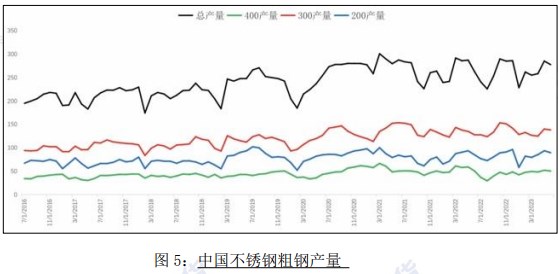

从产业链来看,不锈钢 7 月产量略有回升,8 月排产相近,7、8 月份进入消费淡季,需求偏弱运行。新能源产业链数据环比回暖,加上政策方面加持,短线新能源产业情绪好转。三元电池端口消费稍有回暖,合金企业进入需求旺季。市场预计下半年政府促销费,家电汽车等行业或有利好消息出台。

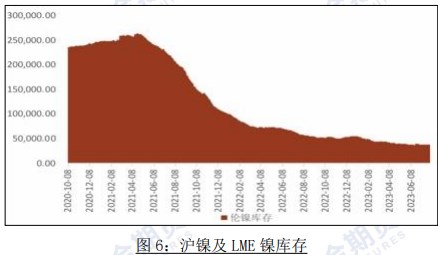

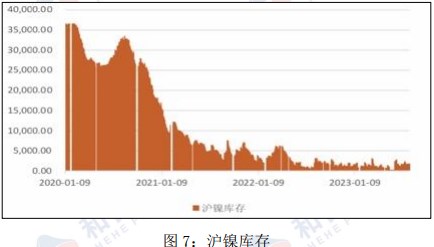

3、镍库存情况

全球显性库存低位,上期所减少,LME 减少,SMM 国内六地社会库存增加,保税区库存增加。

8 月 24 日 LME 镍库存 37008 吨,较上周小幅减少。8 月24 日,上海期货交易所镍库存 1894 吨,较上周小幅减少。

五、综合观点及后市展望

供应端:据 Mysteel 调研统计,据 Mysteel 截至8 月16 日调研统计: 月内全球主要国家共发运镍矿 373 万湿吨,环比增加18%,同比增加12%。

其中,菲律宾镍矿共发货 54 船,约 292 万湿吨,环比增加21%,同比增加13%; 其他国家共发货 15 船,约 81 万湿吨。月内中国主要港口镍矿到货约416万湿吨,环比增加 41%,同比增加 81%。其中,菲律宾镍矿到货约373 万湿吨,南北方港口到货比例约 6:4;其他国家资源到货约 43 万湿吨,同比增加233%。

需求端:从产业链来看,不锈钢 7 月产量略有回升,8 月排产相近,7、8月份进入消费淡季,需求偏弱运行。新能源产业链数据环比回暖,加上政策方面加持,短线新能源产业情绪好转。三元电池端口消费稍有回暖,合金企业进入需求旺季。市场预计下半年政府促销费,家电汽车等行业或有利好消息出台。

库存端:全球显性库存低位,上期所减少,LME 减少,SMM国内六地社会库存增加,保税区库存增加。据印尼当地买家表示,在对采矿配额的调查扰乱了不锈钢和电池所用金属的生产后,该国数十家镍冶炼厂目前正急于囤积矿石,推高了材料价格。

全球最大生产国印度尼西亚的镍矿价格最近几周飙升了约 10%,而需求端,短期国内合金和新能源行业需求好转,电镀维持平稳,300 系不锈钢维持高排产,整体中下游维持逢低采买、高价不采格局,市场信心不足。

综上,镍全产业链供应过剩局面依旧,长期逢高做空思路不变,但矿端生产国突发政策扰动,及国内市场对政府出台刺激政策预期仍在,在历史低库存背景下,在不确定政策的干扰下,盘面短期易涨难跌。

风险点:政策及资金扰动、需求端变化、主产国出口政策、黑天鹅事件冲击

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

浙公网安备 33010502006998号

浙公网安备 33010502006998号